ERO Copper:正确的时间出现在正确的地点

作者:奥德修斯的凝望

承接之前的承诺,今年开始还是多做一些上市公司的研究,这里呢,我又忍不住回忆起了自己最开始做这事情的时候,差不多已经是十年前了,我当时和所有入行的小朋友一样,每天都在写Briefingnote,我到现在都还记得,自己这辈子写的第一个矿业公司叫做MetalsX,是一个在澳洲上市的公司。大家有兴趣可以去看看这公司的走势。

其实我现在做的事情,和十年前没有什么区别,如果说有什么成长,我觉得就是多了一些策略,以前是老板说要干嘛就要干嘛,现在我在挑选公司上面多了一些策略,很多熟悉我的朋友应该听我说了无数次,我觉得未来铜矿公司的前景比金矿公司更好,中小型铜矿公司的投资回报率可能比大型铜矿公司高很多。所以今天我们就从这样一家公司开始——EROCopper。

ERO的投资逻辑核心在于,这是一家在2025年有大量产量增长的公司,有可能在2024-2025年铜价见底回升的过程中,他可能会有一段戴维斯双击,量价齐增的逻辑。

所以问题就在于两点,第一是股价最低点可能是多少,第二是如果2025年铜价上涨,他的涨幅大概是多少。

一、公司概述

EroCopper在两个地方上市,先是在多伦多,然后在美国二次上市,由于在多伦多交易的时间更长,所以整体来说,加拿大的分析师资源更多,经过我一段时间的跟踪,我感觉加拿大的分析师也比较准。ERO在美国上市的时候谈不上太好,但我自己换算美元更熟悉一些,所以我们这里还是用美元的财务数据来解释。

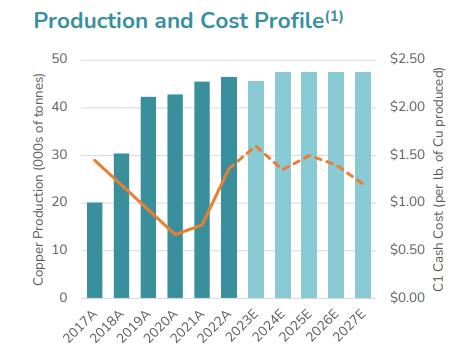

简单来说,EROcopper是一家成长性的公司,他目前市值大概20亿加币,差不多15亿美元。目前生产4.5万吨铜一年,差不多5-6万盎司黄金,然后在2025年,他的峰值可能生产10万吨铜,5-6万盎司黄金。所以在2024-2025年它的成长性是非常可观的。而且美国和加拿大市场一般没中国市场这么卷,不会有什么预期的预期,虽然EV/EBITDA会高一点,但一般要看到实际的产量,才会给全部的市值。这点就很好。

总结一下,这是一个15亿美金的铜矿公司,成交量每天并不大,目前差不多年产4.5万吨,5-6万盎司黄金,市盈率差不多15倍左右,然后2025年铜的产量会增加到10万吨,然后2026-2027年之后逐渐稳态到8万吨左右。这就是个估值和铜价的游戏。

二、项目情况

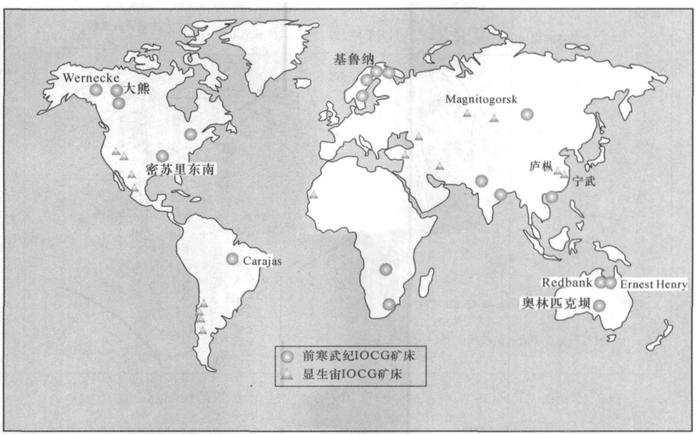

EroCopper的项目都集中在巴西,在传统意义上,巴西不是一个大家认为中的铜矿大国,但EroCopper还是比较有意思,他的项目集中在巴西的Carajas区域附近,这个地区附近是一个非常著名的IOCG矿床成矿带。

IOCG的意思非常简单直白,Iron-Oxide-Copper-Gold,铁氧化物金铜矿。这类型矿床最大的代表就是上图中澳洲奥林匹克坝,35%的铁,1.6%的铜,0.06%的八氧化三铀,0.6g/t的金。由于副产物很多,所以虽然回收率并不算足够高,但经济效益由于副产物往往还会不错。EroCopper就是如此,这公司其实在成本控制上没有说太突出,但副产物让成本下降了很多。坦率说我比较喜欢这样的公司,能躺着赚钱干嘛要坐起来呢?

EroCopper其实是一个比较简单的公司,他有三个项目:

Caraiba(主力在产矿山),20年LOM,每年生产4-5万吨铜;

Tucuma(未来主要增量),2024年H2达产,2025年生产5.5万吨铜,稳态生产约3-4万吨;

Xavantina(逐渐枯竭的金矿山),目前说有新的矿脉,但我感觉也就六年的寿命。

然后他还有一个和Vale合作的未来项目叫做Furnas,在未来五年,可能会带来一些铜的增量。

整体来说,公司的Pipline我觉得是很棒的,从一个金铜复合公司,逐渐变成一个铜矿公司。对这四个东西,我觉得看点是不一样的,我们一个一个讨论。

Caraiba:稳定性是核心

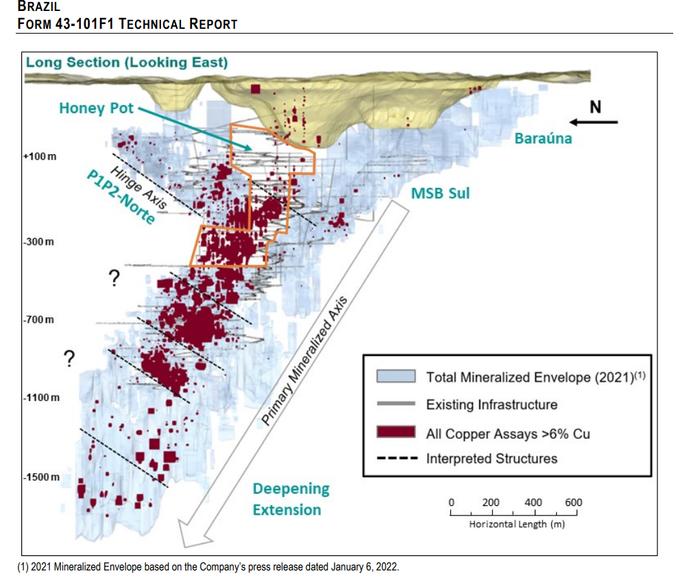

对于主力矿山来说,稳定是核心问题,Caraiba其实是一个非常古老的矿山,我看当地最早的采矿历史可以延续到1700年左右,然后现代化开采在上世纪开始,EROCopper先后分两次收购Caraiba矿山的股权,目前已经持股超过99%,这项目以前叫做MCSAMiningComplex。一般来说,历史悠久的项目,稳定性都不会有太多问题,最新的资源量报告显示矿山寿命还有10-20年左右。

我自己觉得它的稳定性还算okay,因为第一是历史非常悠久,从1960年代开始就有采矿历史,冶炼厂从1979年就开始在工作。你要说这地方一直不出事,然后2024年我一写公众号他就出事,那我也没话说。第二是,我觉得他目前做的事情和技术报告看起来的逻辑是对的上的。

至少他们自己说的,项目的矿化是沿着斜向下的路径延伸的,在100-500米左右有成矿带,这个确实一方面符合IOCG矿床在300-500米看到Cu-Au矿化的规律,另一方面最有说服力的,EroCopper在Caraiba项目上别的都没做,就在这个地下矿山Pilar附近新盖了个竖井。

一般来说,就算是骗子,也不会下这么大手笔...

所以我自己对Caraiba项目的成本和生产计划还是比较信任的。

每年4-5万吨铜,1-1.5美元的成本。

Tucuma: 希望快速回报的项目

在当今的世界,矿业公司进行融资确实是非常不容易,尤其是对于海外的中小型矿业公司来说,所以有些时候,他们就被迫做一些看起来非常艰难的事情,Tucuma项目和很多项目一样,为了尽快还款,制订了一个看起来非常不合理的生产计划,但往往就是这样不合理的计划,可以带来很多利润,因为他的生产是不平衡的,为了在早期快速还款,在刚开始两年进行了大量的产出。

这点其实我觉得没啥大毛病,世界吻矿业公司以痛,那为什么要做一个负责的矿业公司,早点把好挖的东西挖完不好么?

要知道这个项目的Capex差不多3个亿美元,对于EroCopper这样一年赚一个亿美金的公司来说,做这种规模的项目真的不容易,有时候我也在想,如果EroCopper这样十五亿美金市值的公司(在矿业公司里面已经不小),做一个3个亿的冶炼厂也不容易(他们去年11月好像又做了定增),那么更小的公司,其实除了卖项目之外没有什么好的选择。

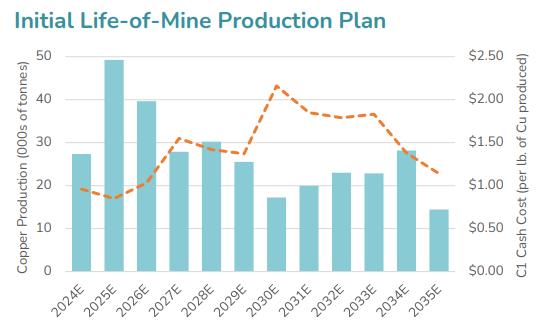

这个Tucuma项目目前的LifeofMine是12年,但我自己的经验是,这种项目往往后面都会有扩产的可能性,因为你从逻辑上去看,如果这项目本身投资就已经很大了,在一开始没有产生利润的时候,公司是不会去做那种非常详细的勘探的。都是一边挖一边看。

从项目的技术报告来看,我们可以感受到EroCopper基于回本这个项目的诉求。

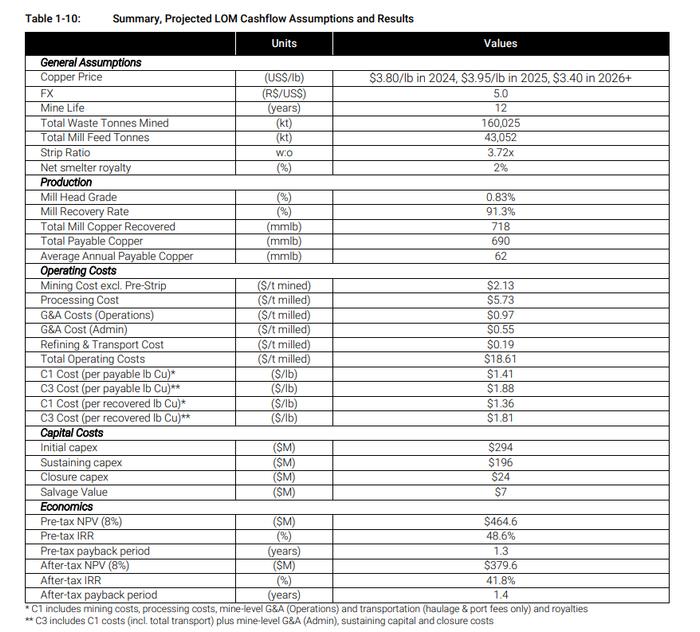

在项目经济性的测算中,他给了2025年3.95美元一磅的铜价,我完全理解这种做法,只有这样,在产量最高的一年,实现最完美的价格,项目的After-TaxIRR才能做到41.8%,才能有1.4年的PaybackPeriod,实现2.5个亿美元的FreeCashflow。

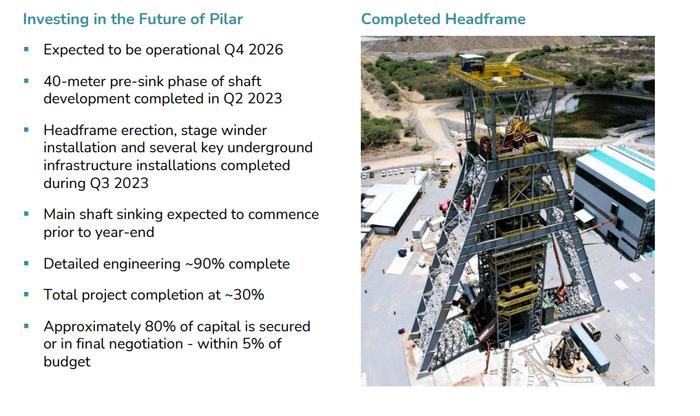

从项目建设的情况来看,不得不说EroCopper是很给力的,他们在Tucuma项目的建设进度上是非常快的,2022年12月,项目进度差不多20%,在2023年九月底,项目的进度就70%了。这点也是我喜欢小型公司的原因之一,如果说大公司三个亿投资一个项目如洒洒水,对于很多小公司来说,这就是生死攸关的时间游戏。早一点生产就早一点脱离危险。就像第一量子,如果CobraPanama早一点投产,早一点回收一点成本,现在可能也没这么被动。

去年年底这地方还这样。

一年之后就已经这样了,我感觉还是比较靠谱的。

对于EroCopper来说,他在2025年的爆发性基本就取决这个矿山了,我感觉在达产的第一年实现全周期最大的产量,不是没可能,因为他可以把所有看到的好矿区先采了,但我会稍稍打一个折扣,我觉得3-4万吨是大概率能做到的,5万吨看天了。

Xavantina:每年5万盎司黄金

这是个快要关闭的矿山,目前来看LifeofMine就六年左右,而且之前和RGLD签了RoyaltyStreaming协议,所以收入还要再减少一点,但整体来说我觉得大家对这部分的增量没有太多指望,5万盎司黄金,贡献每年大几千万美元的收入,净利润可能3000-4000万美元左右,也比较稳定。我觉得只要在未来1-2年,这矿山不要出太大的问题,后面大家预期那个Furnas能填补他的空就好。

Furnas,其实从逻辑上来说这是个好项目,Ero和Vale的合作是,Ero出钱去勘探,然后给ValeFreeCarry,然后如果以后真的要投资,在一定程度之后,Vale再按照比例去投资,这一般来说是非常看好这个勘探项目,才会有这样的协议,因为Ero完全是纯亏,他要开始钻很多钻孔,然后出大部分钱(70%左右),才能换取项目60%的股份。如果Ero不是疯了,那就是这个项目确实很有前景。

最后我们简单算算数,比较合理的假设是在2025年左右,Ero可以生产每年8万吨左右的铜,然后5万盎司黄金,实现销售收入大概7-8亿美元左右,当然一切如果都很顺利,真的十万吨铜,那可能就是10个亿美元左右,EBITDA可能是3个亿左右。按照P/Sales和EV/EBITDA来说。

我觉得比较合理的结论是,只要这个Tucuma是okay的,即便每年就3-4万吨铜,它的市值比较合理也在25亿美元-30亿美元左右。假定铜价就65000-67000,或者说3.6美元左右。如果真的2025年有一个铜价上涨到4美元以上,那就按照比例增加就好。

所以综合来看,我觉得EroCopper和他的Tucuma就是在正确的时候出现在了正确的地方,即便,铜价真的比较糟糕,我觉得8万吨铜,即便是铜价只有60000,市值也应该不止15亿美元。

我觉得目前市场就是按照他现在的产量给估值,然后就是美国投资者最喜欢的,小公司没看到产量就不给利润估值。这点我一直觉得中国投资者炒美股确实有优势。我们比较有想象力。

最后

上面是说的Upside,很诱人的空间,我最后说几个我不喜欢这个公司的地方。

第一,计划非常多变,但都完成了。作为双子座投资者来说,我一点也不反感这种计划多变但能够完成的公司,多变有什么问题?我只要能deliver最后的结果,我就是喜欢变化又怎么了?但这点是值得注意的,这家公司的Chairman是金融出身,好处就是炒股票很牛逼,比方说最近那个定增,坏处就是有时候会玩脱。但到目前为止,EroCopper还是兑现了自己的承诺,这点很牛逼。但归根到底,计划多变不是一个好现象

第二,管理费用比较高,这公司的管理费用作为一个单一国家的矿业公司来说我觉得是偏高的,给管理层的工资也很高,金融出身的管理层不会亏待自己。我觉得我可以理解,如果我在巴西挖矿,然后成本控制得这么好,我鼓励一下自己怎么了?但作为投资者,就是另一个故事了。

第三,tucuma的不确定性始终存在,这个我觉得归根到底,需要找机会去看看或者去问问。我自己觉得问题不大,因为这家公司非常注重当地的运营,不是那种全世界开矿的公司。不至于把自己标牌砸了。

本来我想最后用看图说话结尾,但感觉已经要到吃饭的时候了。我们今天就这样,等新的财报出来后我们再看看。