出入库单被删除的原因?IPO企业申报材料及首轮问询回复,公司部分出入库单不连号主要是由于编码规则或单据经审批后删除导致!

出入库单被删除的原因?IPO企业申报材料及首轮问询回复,公司部分出入库单不连号主要是由于编码规则或单据经审批后删除导致!

芭薇股份:芭薇股份及万联证券关于第二轮问询的回复2023-11-14

出入库单被删除的原因。根据申报材料及首轮问询回复,公司部分出入库单不连号主要是由于编码规则或单据经审批后删除导致,2022年前公司财务系统明确设定单据的删除、审批相关权限及操作流程,系统后台可以查看被删除的单据及删除的原因,不存在人为操纵的可能;公司2022年启用SAP系统,SAP出库单经财务审核后,不可以删除。请发行人说明2022年前单据删除的具体审批流程,内控是否完善,单据被删除的原因、数量及金额占比,删除单据对应产品是否实际出库或入库,是否确认收入,说明具体会计处理及合规性。

发行人基本情况

公司名称:广东芭薇生物科技股份有限公司

证券简称:芭薇股份证券代码:837023

有限公司成立日期:2006年4月30日

股份公司成立日期:2015年9月16日

注册资本:76,600,000.00元

法定代表人:冷群英

办公地址及注册地址:广东省广州市白云区新贝路5号

控股股东及实际控制人:冷群英、刘瑞学

主办券商:万联证券

挂牌日期:2016年5月13日

上市公司行业分类:C制造业C26化学原料和化学制品制造业

管理型行业分类:C制造业C26化学原料和化学制品制造业C268日用化学产品制造C2682化妆品制造

二、发行人及其控股股东、实际控制人的情况

(一)发行人情况

发行人前身为芭薇有限,成立于2006年4月30日,于2015年9月16日整体变更为股份有限公司。2016年5月13日,发行人在全国股转系统挂牌,并于2017年5月31日进入创新层。

发行人是一家具备化妆品全品类生产能力,拥有化妆品独立检测资质,工艺及技术储备领先,专业为化妆品品牌商提供产品上市前全方位、系统化服务,集产品策划、配方研发、生产制造、功效检测于一体的化妆品品牌客户服务商。

企业资质方面,发行人拥有化妆品生产许可证、CNAS国家实验室认可委员会实验室认可证书、CMA广东省市监局检验检测机构资质认定证书等与化妆品生产、检测相关的资质,产品及服务质量通过了ISO9001质量管理体系认证、ISO14001环境管理体系认证、GMPC化妆品良好操作规范认证及ISO22716化妆品良好生产规范认证等质量认证体系。

研发创新方面,发行人为高新技术企业,被广东省科学技术厅认定为“广东省天然植物提取物应用工程技术研究中心”;被广东省高新技术企业协会认定为“广东省创新型企业(试点)”;被广东省工业和信息化厅认定为“广东省省级企业技术中心”及“广东省专精特新中小企业”;被广州市工业和信息化局评定为“定制之都示范企业”及“市级工业设计中心”。

(二)发行人控股股东、实际控制人情况

截至本招股说明书签署日,冷群英、刘瑞学夫妇直接持有发行人30,150,000股股份,占公司总股本的39.36%,冷群英、刘瑞学为发行人的控股股东及实际控制人。报告期内,发行人控股股东、实际控制人未发生变动。

三、发行人主营业务情况

发行人主营业务为化妆品的研发、生产、销售及检测,产品类别涵盖护肤品、面膜、洗护、彩妆等全品类化妆品。发行人产品销售覆盖国内外市场,累计服务的化妆品品牌商超过1,000家,与联合利华、仁和匠心、HBN、SKINTIFIC、丸美股份、凌博士、纽西之谜、谷雨、红之等国内外知名化妆品品牌商建立了较为稳定的业务合作关系。

发行人股东及实际控制人情况

(一)控股股东、实际控制人情况

截至本招股说明书签署日,发行人控股股东、实际控制人为冷群英、刘瑞学。

1、公司控股股东、实际控制人的认定

截至本招股书签署日,冷群英持有发行人19,350,000股股份,占发行人股份总数的25.2611%,为发行人的第一大股东,报告期内,冷群英一直担任公司董事长兼总经理职务。刘瑞学持有发行人10,800,000股股份,占发行人股份总数的14.0992%,报告期内,刘瑞学一直担任公司董事。

冷群英、刘瑞学系夫妻关系,合计持有公司39.3603%的股份,且均在公司董事会中担任重要职务,对发行人的经营管理、企业发展等重大决策具有重大影响,在发行人历次董事会、股东大会决议以及公司重大经营决策事项中均保持一致意见,能够对公司形成实际控制,为公司控股股东、实际控制人。

2、公司控股股东、实际控制人的基本情况

冷群英,女,1966年2月出生,中国国籍,无境外永久居留权,身份证号码430104196602******,本科学历。1987年9月至1995年4月,任湖南长沙市第24中学教师;1995年4月至1995年6月,任广州溢香化工研究所品质管理员;1995年6月至1998年9月,任华芳烟用香料有限公司客服及业务员;1998年9月至2003年6月,任广州市雅高丽化妆品有限公司总经理;2003年6月至2006年4月,任广州生堂化妆品有限公司总经理;2006年4月至今,任职于广东芭薇生物科技股份有限公司,现任公司董事长、总经理;2014年2月至今,任广州智尚生物科技有限公司监事;2015年6月至今,任广州鹰远生物科技有限公司监事;2017年6月至今,任广州芭薇生物科技有限公司执行董事、总经理;2019年9月至今,任广州壹尚生物材料有限公司董事长;2022年1月至今,任广东悠质检测技术有限公司董事长。

刘瑞学,男,1977年6月出生,中国国籍,无境外永久居留权,身份证号码412726197706******,本科学历。2001年7月至2002年11月,任广州市白云新万里美容美发用品厂技术工程师;2002年12月至2004年3月,任广州天翼化妆品有限公司研发工程师;2004年4月至2005年4月,任广州蓓柔化妆品有限公司技术厂长;2005年5月至2006年3月,任广州宝生堂化妆品有限公司研发经理;2006年4月至今,任职于广东芭薇生物科技股份有限公司,现任公司董事、研发总经理;2015年6月至今,任广州鹰远生物科技有限公司执行董事兼经理;2017年6月至今,任广州芭薇生物科技有限公司监事;2022年10月至今,任广州壹尚生物材料有限公司董事。

芭薇股份:芭薇股份及万联证券关于第二轮问询的回复2023-11-14

问题5.其他问题

(1)充分揭示下游客户自建工厂对发行人的影响。根据申报材料及首轮问询回复,发行人存在部分客户因自建工厂具备自主生产能力等原因减少或终止与发行人的合作。请发行人说明报告期内及期后主要客户是否具有自产化妆品的能力或投产计划,如是,是否对发行人业务造成不利影响,发行人采取的具体应对措施,发行人主要客户需求是否存在下滑的风险,主要客户需求是否稳定持续,请就下游客户自建工厂对发行人的具体影响作量化分析,并进行重大事项提示和风险揭示。

(2)跨期退货会计处理是否合规。根据申报材料及首轮问询回复,报告期内,公司各期跨期退货金额为334.24万元、214.46万元及252.78万元,其中2020年和2021年公司根据当期退货及资产负债表日后退货情况经差错更正调整跨期退货,冲减发货期间收入成本;2022年跨期退货金额中,有101.05万元冲减发货期间收入,151.73万元在退货产品收回入库时冲减2022年当期收入。请发行人根据报告期内跨期退货商品对应的的发货时点、收入确认时点、退货时点等详细分析跨期退货各期会计处理是否符合企业会计准则相关规定,是否存在利用跨期退货调节收入或利润的情形。

(3)2022年末预付款项第一大往来对象为自然人的合理性。根据申报材料及首轮问询回复,发行人2022年末预付款项第一大往来对象为梁浩伦,预付款项余额为28.89万元,占预付款项期末余额比例为17.89%。请发行人说明2022年末预付款项第一大往来对象为自然人的原因,该自然人与发行人及相关主体是否存在关联关系或其他利益往来,预付款项的内容及性质,采取预付方式的原因及合理性,预付款项的期后结转情况。

(4)出入库单被删除的原因。根据申报材料及首轮问询回复,公司部分出入库单不连号主要是由于编码规则或单据经审批后删除导致,2022年前公司财务系统明确设定单据的删除、审批相关权限及操作流程,系统后台可以查看被删除的单据及删除的原因,不存在人为操纵的可能;公司2022年启用SAP系统,SAP出库单经财务审核后,不可以删除。请发行人说明2022年前单据删除的具体审批流程,内控是否完善,单据被删除的原因、数量及金额占比,删除单据对应产品是否实际出库或入库,是否确认收入,说明具体会计处理及合规性。

(5)期后毛利率大幅增长的合理性。根据申请文件及首轮问询回复,2023年1-6月,发行人毛利率为35.23%,较去年同期上涨6.79个百分点。请发行人量化分析期后毛利率大幅增长的合理性,毛利率变动趋势与同行业可比公司是否一致,原材料供应商是否发生明显变化,原材料采购价格是否公允。

(6)一致行动人认定的准确性。根据问询回复,实际控制人的女儿、女婿、弟弟等直系亲属或其他亲属在发行人任职或持股,但未认定为共同实际控制人或一致行动人。请发行人结合《非上市公众公司收购管理办法》关于一致行动人的规定,说明前述实际控制人亲属未认定为实际控制人或一致行动人的依据是否充分。

(7)完善客户合作稳定性风险提示。根据问询回复,报告期各期,公司客户减少数为259家、306家、243家,新增及减少数量均较多。请发行人结合各期新增及减少客户数量及与相应客户各期销售金额等,量化完善客户合作稳定性相关风险揭示。

请保荐机构核查上述事项,申报会计师核查问题(1)-(5),发行人律师核查问题(6),并发表明确意见,并说明对主要供应商的核查程序、核查比例。

除上述问题外,请发行人、保荐机构、申报会计师、发行人律师对照《北京证券交易所向不特定合格投资者公开发行股票注册管理办法》《公开发行证券的公司信息披露内容与格式准则第46号——北京证券交易所公司招股说明书》《公开发行证券的公司信息披露内容与格式准则第47号——向不特定合格投资者公开发行股票并在北京证券交易所上市申报文件》《北京证券交易所股票上市规则(试行)》等规定,如存在涉及股票公开发行并在北交所上市要求、信息披露要求以及影响投资者判断决策的其他重要事项,请予以补充说明。

【回复】

四、出入库单被删除的原因。

(一)2022年前公司单据生成流程

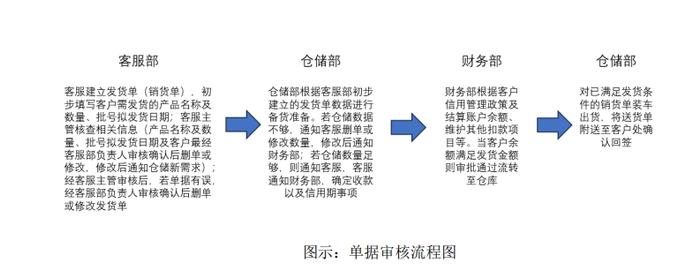

1、销售出库相关单据流程:客服部根据客户要求建立发货单-仓储部核对发货单-财务审核客户付款以及信用期-仓储部发货

(1)公司客服部人员初步建立发货单;客服部主管将对订单进行复核,若有误,经客服负责人确认后删除或修改订单;

(2)仓储部复核客服部提交的发货单,若仓储数量不能满足要求,则需要通知客服部进行删除或修改;若仓储数量满足发货单需求,则通知客服,由客服部通知财务确定收款以及信用期事项;

(3)财务部复核客户的信用期以及结账账户余额(客户预付)情况,若满足相关要求则将发货单扭转至仓库进行发货。

(4)仓库部根据经客服部、财务部共同确认的发货单进行发货,客户签字确认的送货单回执再流转回公司留存。

图示:单据审核流程图

2、采购入库流程

(1)仓储部门送货单上采购物料进行数量核对,生成送检单;

(2)质检部将收验合格产品作入库过账;

(3)采购入库产品按照合同条款与供应商结算。

(二)2022年前公司单据编号规则

2022年以前公司使用的财务系统对于出入库单据的编号规则如下:(1)根据制单日期,按YYYYMMDD+3位流水码的格式自动生成单据编号;(2)发货单单号生成规则在存在多款产品时,以单号+4位流水码的格式自动生成序号编码;当系统操作过程中存在录入错误、或者客户原因(如调整发货日期、数量等)或会进行删除单据的操作。而当被删除单据编号非当日单据编码的最大值时,就会造成在最终出库入库明细中出现不连号的情况。

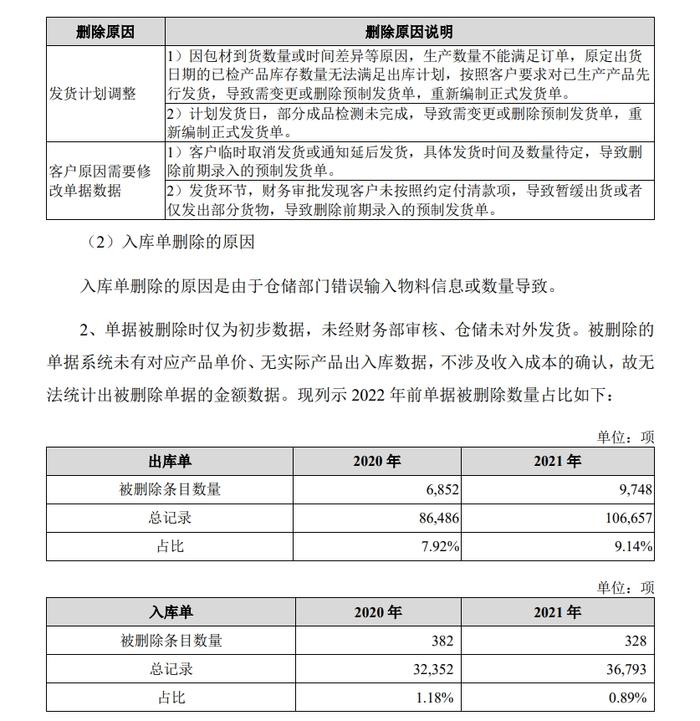

(三)单据被删除的原因、数量及金额占比

1、单据被删除的原因

(1)发货单删除的原因

(四)2022年前单据删除的具体审批流程,内控是否完善

公司客服部编制预制发货单,流转至仓储部进行备货,在系统单据流转过程中,存在由于发货计划调整或客户需求变更等原因导致原始单据已不再适用,客服部与客户沟通确认后,会删除预制发货单并编制正式发货单,系统后台记录删除的单据及删除的原因作为备查;后续发货单经财务部和法规部审核完毕交由仓储部执行发货。入库单删除的原因是由于仓储部门仓管员错误输入物料信息或数量导致,经部门主管复核后删除或修改。

删除的预制发货单仅作为前期安排生产用,并非最终经审批的出库数量,财务部门根据经审批的正式发货单记录收入并结转成本,故预制发货单不影响最终收入成本的确认,被删除单据不涉及报表数据的生成,未导致公司后续生产发货流程出现偏差;财务部根据入库单以及采购协议、发票进行记账以及付款。公司最终形成财务数据的单据留存完整,内部控制与公司实际业务取得依据一致,不存在重大差异,不影响财务数据的真实、完整、准确性。

(五)中介机构核查情况。

1、核查程序

保荐机构针对上述事项履行了如下核查程序:

(1)对发行人客服部、财务部、仓库部进行了访谈,了解公司的出入库记录情况,了解公司的出入库单编报规则,删除原因;

(2)查阅公司的发货系统,复核公司的收发货系统流程;

(3)获取公司的订单删除记录;

(4)对客户、供应商进行函证、访谈、分析性复核,核查财务收入与采购的准确性;

(5)查阅会计师事务所出具的内控鉴证报告。

2、核查结论

经核查,保荐机构认为:

发行人的单据删除均经过客服主管、客服部负责人确认后删除或经过仓储以及客服部共同确认后删除,相关内控完善;因删除前系统并未形成产品单价,因此删除的记录并未涉及产品金额;对应的产品并未实际形成出库或入库,不涉及收入确认相关会计事项。