【银河专题报告】关于2023年储备棉轮出总结

来源:银河农产品及衍生品

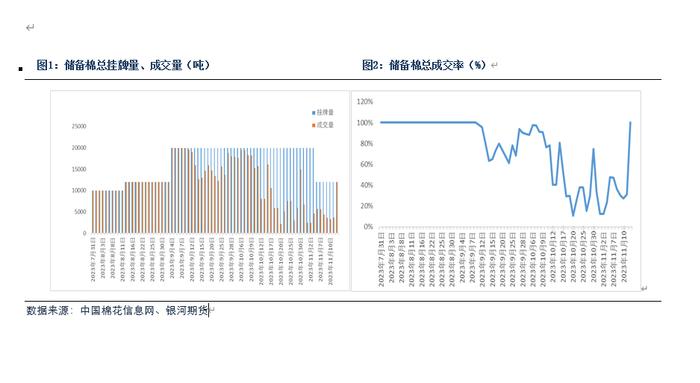

第一部分储备棉轮出情况

中国储备棉管理有限公司于2023年11月14日发布公告:于2023年11月15日起停止2023年中央储备棉销售。回顾今年储备棉于7月31日开始轮出,每日挂牌数量较以往轮出计划相比并无改变,依然是根据市场形势安排,在轮出价格方面较以往也相同,挂牌销售低价仍然是随行就市动态确定,但是今年储备棉轮出的具体结束日期较以往不同的是今年根据市场情况来决定具体轮出结束日期。

回顾整个储备棉轮出过程,由开始的7月31日至9月1日,储备棉日轮出量均在10000-12000吨左右,之后于9月14日储备棉日轮出量调增至2万吨。期间随着新棉种植进入尾声开始逐渐进入采摘期,中国棉花协会发布信息:“为保障棉纺企业用棉需要、加强市场调控,今年7月有关部门公告增发75万吨棉花进口滑准税配额,并启动中央储备棉销售,并且新棉收购期间将根据形势继续销售中央储备棉,以进一步稳定国内棉花市场,保障新棉收购有序进行。”此外随着新棉即将开秤以及双节的到来,9月28日中国棉花协会发布行业警示提出储备投放政策加力,企业需理性看待市场形势,另据中国棉花协会获悉,中央储备棉销售将至少持续至10月底,后期根据形势继续销售。同样于9月28日中国储备棉管理有限公司发布关于国庆节假日期间10月4日至6日安排储备棉销售,并于10月7日至8日及后续工作日正常挂牌销售。最后于2023年11月14日,中国储备棉管理有限公司发布关于停止2023年中央储备棉销售的公告:“综合考虑当前棉花市场形势,根据国家有关部门要求,中国储备棉管理有限公司定于2023年11月15日起停止2023年中央储备棉销售。”

今年储备棉轮出总体来看,截至11月14日,储备棉挂牌总量约为123万吨,其中总成交量约为88万吨,总成交率为75%。价格方面储备棉总成交均价为17281.95元/吨,折3128B总成交均价约为17787元/吨。其中进口棉总成交均价和折3128B总成交均价分别约为17328元/吨和17738元/吨、新疆棉总成交均价和折3128B总成交均价分别约为17212元/吨和17750元/吨。

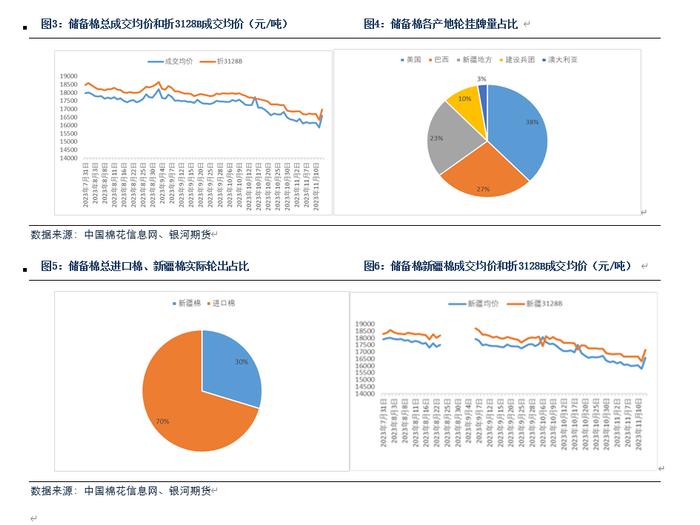

储备棉轮出产地总挂牌量来看截至11月14日美棉约为46.25万吨、巴西棉总量约为33万吨、澳棉总量约为3.21万吨,另外新疆地方和建设兵团总量分别约为28万吨和12万吨。今年储备棉美棉和巴西棉挂牌量占比较大,分别为38%和27%,另外新疆地区总占比约在33%左右。从储备棉轮出产地实际成交量来看,今年储备棉轮出实际成交量约为88万吨,其中新疆棉成交量约为26万吨;进口棉实际成交量约为62万吨。

第二部分国储库库存及储备棉意向征集公告

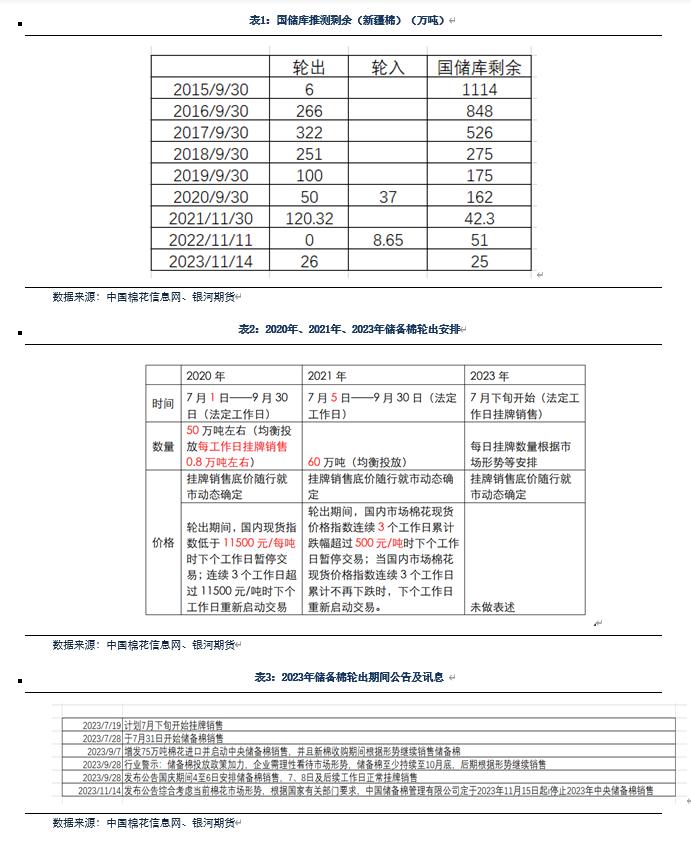

结合以往数据推测国储库新疆棉截至22年预计剩余51万吨,今年储备棉总计挂牌新疆地方和建设兵团棉约43万吨,实际成交约在26万吨,预计目前国储库新疆棉储备量约剩余25万吨新疆棉。而国储库关于进口棉方面据传言了解预期市场有200-250万吨进口棉,今年进口棉成交量约在62万吨左右,因此推算国储库进口棉约剩余140—190万吨左右。预计未来可能会进行收储。

今年于10月31日发改委发布对于未来储备棉政策走向的意向稿征集意见,其中对于轮换、收储、动用管理提出如下几点观点:一、中央储备棉的轮换、收储、动用实行计划管理,任何单位和个人未经批准不得擅自动用,不得侵占、破坏、挪用。二、在库时间达到5年左右的中央储备棉原则上需要安排轮换。中央储备棉年度轮换数量可根据供需形势和市场调控需要等进行适当调整。三、在库时间达到5年左右的中央储备棉原则上需要安排轮换。中央储备棉年度轮换数量可根据供需形势和市场调控需要等进行适当调整。四、当出现如下情形之一时可启动中央储备棉收储。1、国内棉花持续显著供大于需或棉花价格大幅快速下跌。2、中央储备棉库存明显低于储备规模。3、国务院认为需要收储的其他情形时。四、国家发展改革委会同国家粮食和储备局、财政部确定中央储备棉轮换、收储、动用的原则、方式、数量和时机等。国家粮食和储备局、财政部会同国家发展改革委等向中储粮集团下达轮换、收储、动用计划。五、中储粮集团应当按月将中央储备棉轮换、收储、动用计划执行情况报国家发展改革委、国家粮食和储备局、财政部。因不可抗力等不能按时完成计划的,中储粮集团应当及时报告国家粮食和储备局,由国家粮食和储备局、财政部会同相关部门批准。六、中央储备棉的轮换、收储、动用通过公开竞价交易和进口询价采购方式进行,必要时经国家发展改革委会同相关部门同意,可采取邀标竞价、委托包干等方式进行。

第三部分观点

今年储备棉轮出整体对于棉花供应端起到了一定的影响,今年市场棉花供给量得到了一定的保障。今年的弱需求对于市场的影响导致纺织企业对于原料的采购并不积极,并且下游订单较少,棉纱库存较高,再随着郑棉盘面价格的下跌使得储备棉成交量开始下滑,成交率也随着市场相对较弱的采购积极性而开始下滑。

新棉还未完全上市,内地纺织企业考虑到各方因素会选择储备棉来满足短期用棉需求,但今年储备棉的突然停止抛售偏离了市场预期,没有给纺织企业时间准备(部分内地纺织企业的储备棉采购意向可能会被打断)。

第四部分结论

储备棉的停止轮出在短期来看大概率对盘面有一定的影响,但考虑到市场对储备棉停止轮出都有预期,只不过是突然的暂停将结束时间提前超出市场预期使得市场短期内价格走高。目前纺织企业采购棉花购积极性不高,对于未来市场信心不足,从长期来看暂停轮出对市场的影响不大,随着时间的推移将逐渐被淡化。短期内考虑棉花的供应充足而需求较弱的现状,预计郑棉继续维持15000-16000区间震荡,但是如果有新的消息比如中美关系缓和后能否降税等,市场将会择出新的方向。

作者承诺

本人具有中国期货业协会授予的期货从业资格证书,本人承诺以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明

本报告由银河期货有限公司(以下简称银河期货,投资咨询业务许可证号30220000)向其机构或个人客户(以下简称客户)提供,无意针对或打算违反任何地区、国家、城市或其它法律管辖区域内的法律法规。除非另有说明,所有本报告的版权属于银河期货。未经银河期货事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议。银河期货认为本报告所载内容及观点客观公正,但不担保其内容的准确性或完整性。客户不应单纯依靠本报告而取代个人的独立判断。本报告所载内容反映的是银河期货在最初发表本报告日期当日的判断,银河期货可发出其它与本报告所载内容不一致或有不同结论的报告,但银河期货没有义务和责任去及时更新本报告涉及的内容并通知客户。银河期货不对因客户使用本报告而导致的损失负任何责任。

银河期货不需要采取任何行动以确保本报告涉及的内容适合于客户。银河期货建议客户独自进行投资判断。本报告并不构成投资、法律、会计或税务建议或担保任何内容适合客户,本报告不构成给予客户个人咨询建议。

银河期货版权所有并保留一切权利。