“罚站式”取餐惹众怒,又一网红品牌翻车,到底是被谁惯坏了?

排队半小时,有位置不能坐,上厕所不敢走;

点单排15分钟,取餐再排15分钟;

茶颜悦色真的飘了,以为人们都离不开他。

01

“罚站式”取餐惹众怒

这两天,网红茶饮品牌茶颜悦色又火了,只不过这种火是带着网友怒气的。

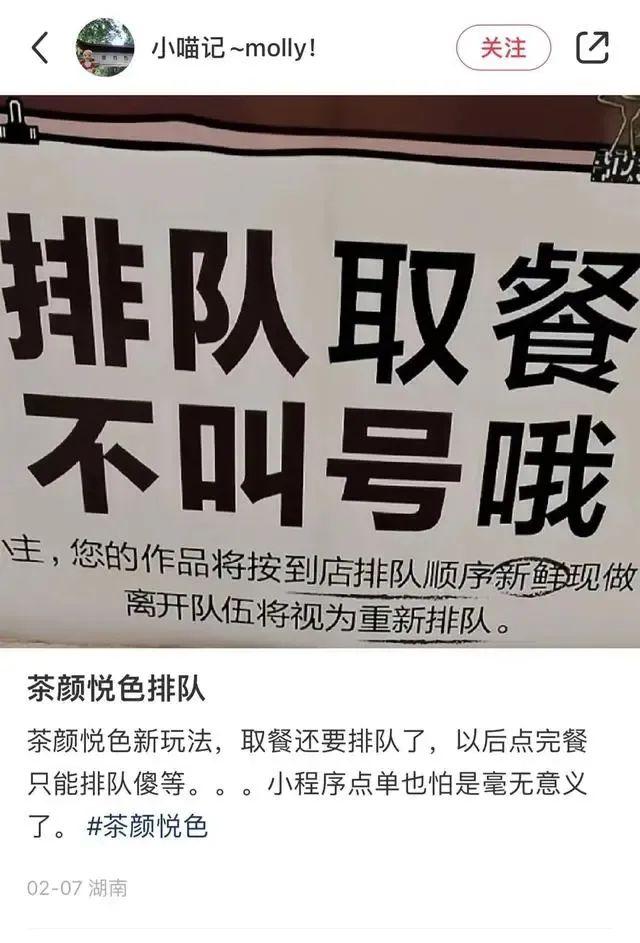

近日,武汉茶颜悦色门店“罚站式”排队取餐引发热议,冲上了热搜话题,这到底是怎么一回事呢?

根据网友描述,自己所在地的茶颜悦色门店更改了取餐的规则,自己在点单后被要求不能随意离开,必须在现场按照点餐顺序排队取餐,一旦离开队伍就得重新排。根据媒体了解,重庆、长沙、南京等地的消费者也反应遇到了同类情况。

这样的奇葩取餐方式,让很多消费者感到不满。有人称,之前也在不少门店点过单,店员会给一个叫号器,之后再去取餐,从来没要求过必须要在现场排队等候。

有人吐槽:“我是来喝奶茶的,不是来被你们罚站的。”

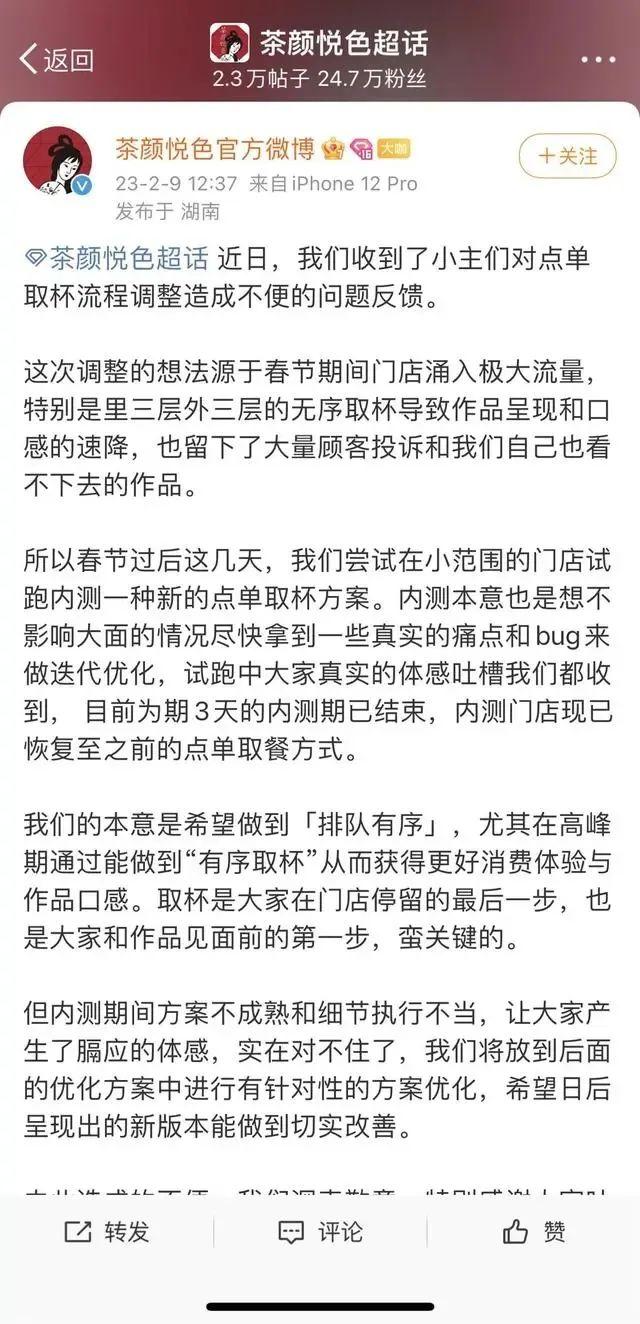

对于网友的愤怒,茶颜悦色的解释也是有一套,称这一切都是为了消费者好,目的是希望做到“有序取杯”,让顾客获得更好的消费体验与“作品”口感。

对于这一说法,大家并不买账,纷纷表示,这一方案是在“折磨顾客”。

虽然之后茶颜悦色官方表示此类内测行动已经结束,但根据网友反馈,仍有部分门店继续“罚站式”取餐。

有网友说,茶颜悦色敢这么做,都是消费者惯出来的。一个愿打,一个愿挨,下次这些人还会去买的。

业内人士分析称,茶颜悦色这样做“造势”的可能性更大一些,这种奇葩的排队要求,是为了显得店门口人很多,营造出生意火爆的假象。

而事实上,这已经不是茶颜悦色第一次被质疑饥饿营销了。

02

饥饿营销从未停止

互联网是有记忆的,外界对于茶颜悦色饥饿营销的怀疑与质疑声音,从未停止过。

2020年12月1日,茶颜悦色武汉门店开张,排队人群蜿蜒数百米;

2021年4月2日,茶颜悦色快闪店首次登陆深圳时,数万人排队;

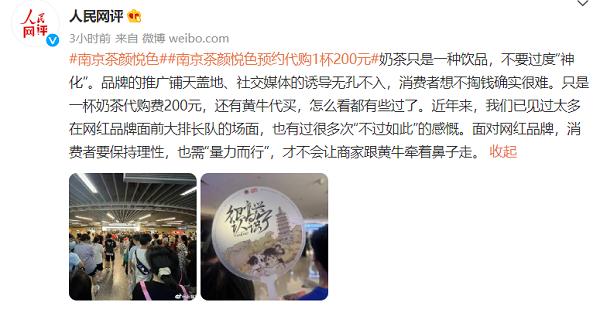

2022年6月1日,茶颜悦色重庆开店时,黄牛代购费用高达200元;

……

从武汉、深圳,到重庆、南京,每次茶颜悦色到一座新的城市开店,都会引发黄牛炒作、凌晨排长队等现象。

对此,连人民网都看不下去了,发文评价道:“奶茶只是一种饮品,请不要过度神化”。

在外界的批评声音下,茶颜悦色自己反倒委屈起来,称排队人多并不等于营销炒作,公司一直在抵制“代购和倒卖行为”,彷佛在说大家冤枉它了,但与此同时,多地曝出的兼职充场群还是一次又一次让其陷入争议中。

有分析师表示,茶颜悦色最大的优势就是饥饿营销,雇人排队是新式茶饮行业普遍存在的一个问题,不仅仅存在于茶颜悦色一家。

当然,消费热度能这么火,除了营销立大功之外,也有其他一部分原因。

首先是性价比。相比于喜茶奈雪动辄20元以上的价格,茶颜悦色的基本价格在12元-18元之间,用心的差异化设计也在同价位奶茶中有一定竞争力。

其次,社交属性也是其爆火的重要因素。经过几年的努力宣传,茶颜悦色的受众已经很多了,微博、小红书上天天有人在炫耀自己买到一杯茶颜悦色,说明茶颜悦色在年轻人心中有一定分量,还有部分人群会以买到茶颜悦色为荣。

三是新鲜感。正如所有网红事物的火爆,新鲜感是不可或缺的。在茶颜悦色的口碑效应加持下,首店的新鲜感成为吸引排队的一大主因。

只是,这份新鲜感也是不可持续的。茶颜悦色店铺初开时的热闹,来自于大众的猎奇、尝鲜、跟风心理,但长时间的考验下来,很可能暴露水土不服的现状。

看过往例子也能明晰:

深圳快闪店早已撤出深圳;

武汉门店也已进入常态化,排队场景不再;

……

此外,在相关点评网站上,市茶颜悦色的评分区,等待时间长、服务态度差、食品安全质疑、服务吵闹、出品问题……等差评也是不在少数。

在业内人士看来,茶颜悦色这种饥饿营销从更深层方面分析,也表现出了新茶饮行业严重的内卷竞争。

03

活得更稳最重要

在过去,茶颜悦色、喜茶、奈雪的茶以及其他新式茶饮品牌靠产品的新鲜感和网红爆款等营销方式收获了最初消费者,这对于品类来说,无疑是一个好的开头,但接下来怎么做,怎么才能带来复购,带来品牌加速增长才是重点。

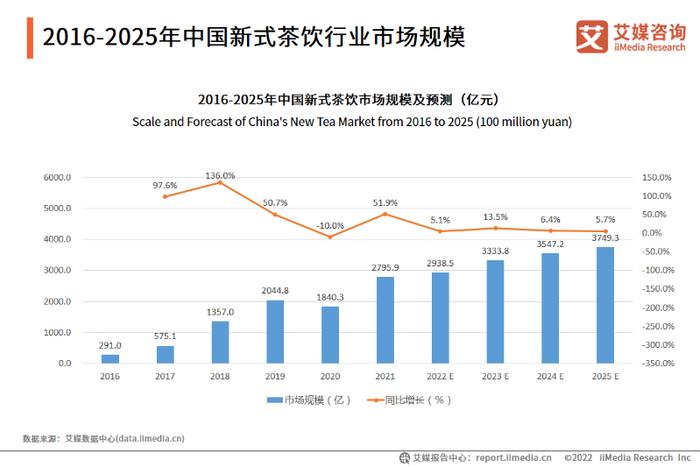

进入2023年,新茶饮行业的红利,正在进一步消散。

根据中国连锁经营协会《2021新茶饮研究报告》,未来两三年,新茶饮整体增长速度由原先的超23%预计放缓至10-15%。

为了在激烈的市场上抢占用户,新茶饮品牌们想了不少办法。

首先就是控制成本,提升效率。降低成本方面,喜茶、奈雪的茶纷纷在供应链上做加法,希望从源头控制原材料的成本;此外,除了最直接的降价之外,通过布置高密度网点来降低触达成本,也是一个比较不错的选择。

业内人士认为,未来行业的壁垒会越来越高,其中供应链是很重要的一个部分。如何在一年四季制作出口感不变的奶茶、水果茶,在规模扩张的同时保证单店的坪效、冷链的运输顺畅,都是决定企业竞争力的关键。

其次就是深耕下沉市场。事实上,高端茶饮品牌的市场份额一直不高。艾瑞咨询数据显示,2021年中国新式茶饮中高端品牌(即单价高于20元)的市场份额只有14.7%,余下的市场都由中低端茶饮品牌(单价20元以下)占领。

不管是喜茶,奈雪的茶,还是其他品牌,当这些新茶饮品牌想要往更下层的市场去拓展时,恐怕难度会远远大于蜜雪冰城们,摆在它们面前最大的一个难题,就是客单价。

咱们以蜜雪冰城为例,截至2022年10月底,蜜雪冰城在全国有23295家门店,遍布各线城市,其中一大法宝,就是低价策略。对于三四线城市收入没那么高的人群,肯定友好很多,但带来的是极低的毛利率,仅极少数自营店能保住10%的毛利率。

而对于偏高端茶饮品牌,发展下沉市场,首先就是要解决价格问题,这也是新茶饮品牌这两年在走的路线,去年开始,包括喜茶、奈雪的茶等品牌都不同程度进行了一波降价,外界认为,这是这些高端品牌走向下沉市场、高低兼顾的战略性举措。

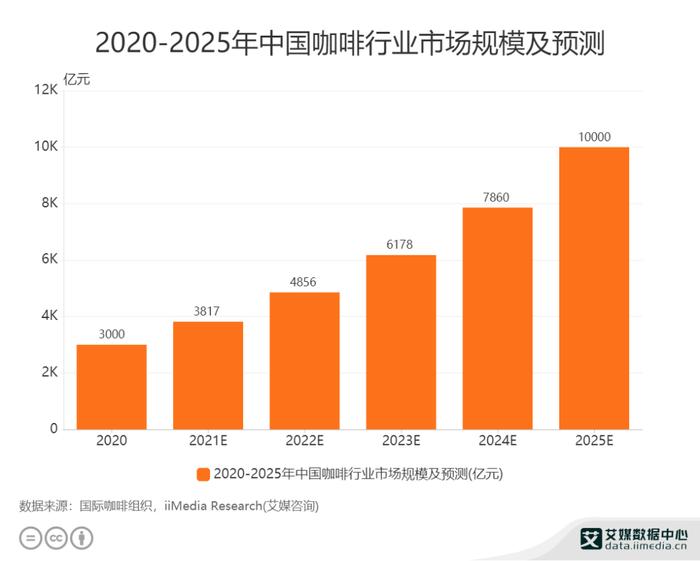

此外,搞跨界也是很多新茶饮品牌最近几年爱干的事,而大多数品牌都把目光投向了咖啡赛道。据艾媒资讯统计,中国咖啡市场已在2021年达到3817亿元的市场规模。其预测,中国咖啡市场正进入高速发展阶段,将于2025年突破万亿级市场规模,显然比奶茶赛道更值得一搏。

以茶颜悦色为例,去年8月,正式推出副品牌“鸳央咖啡”,还是走的密集布店老路子,5家门店同时开业,门店之间平均间隔仅有500米左右。只是,就当下的反馈看,鸳央咖啡没有得到同样轰动的效果。另外,喜茶、奈雪的茶等新茶饮品牌推出咖啡系列或子品牌,向咖啡赛道主动进军。

诚然,新茶饮内卷严重,但咖啡赛道真是一个好选择吗?不仅是新茶饮同行们在做,专业性更高的本土精品咖啡店也在做,一些餐饮连锁也都杀进了赛道,相比而言,这些新茶饮品牌并不占先天优势。如果只是一味靠营销噱头,那又凭啥能安身立命呢?

蒙眼狂奔的时代已经过去,眼下的竞争环境,向内卷与向外卷在同步进行,较量到最后,大家拼的是创新,品质与服务。

在未来的茶饮江湖比拼中,比起砸钱营销、大肆扩张,如何走得更稳,更好的服务消费者才是企业们该考虑的事。

纵然现在门庭若市,但好事不出门,坏事传千里,如果不尊重顾客,迟早有冷清的那一天。

销售与管理

销售与管理200万+精英关注的专业公众号。深度关注企业销售、营销、管理的趋势与创新。解决营销难题,传播管理智慧。还有提供专业大咖课程。

同时入驻:头条号、一点号、网易号、搜狐号、企鹅号等自媒体平台