【中诚研究】当前我国绿色资产证券化业务类型及其发展特征

当前我国绿色资产证券化业务类型及其发展特征

近年来,在“双碳”目标总体框架下,我国绿色金融体系不断完善,绿色资产证券化市场持续保持高速增长。根据监管机构和发行场所的不同,绿色资产证券化产品分为绿色企业ABS、绿色信贷ABS和绿色ABN三种业务类型,且各类业务发展历程并不相同。信托公司应结合各业务类型的发展特征,采取相应的策略布局绿色资产证券化领域。

绿色ABN规模增长迅速,成为市场绝对主力

绿色ABN市场2021年、2022年连续两年迎来爆发式增长,其发行规模后来居上,成为绿色资产证券化市场的绝对主力。

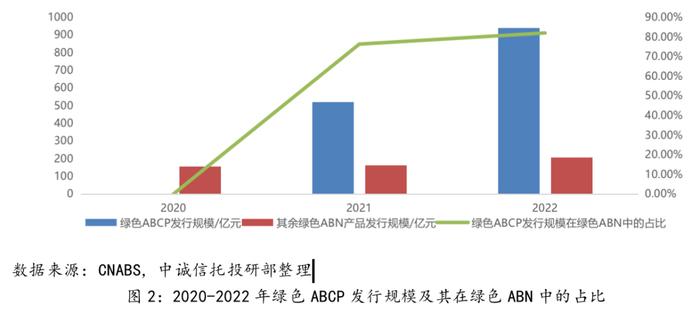

绿色ABN的爆发式增长主要得益于创新产品资产支持商业票据(Asset-BackedCommercialPaper,ABCP)的推出。2020年6月,银行间市场交易商协会在现行资产支持票据(ABN)规则体系下,研究推出创新产品——ABCP。传统ABN产品的发行期限往往需要与底层资产期限相匹配,而ABCP则是将底层资产支持证券拆分成期限较短的多期产品进行滚动发行,利用后一期产品募集的资金偿还前一期产品的本金,并且可通过优先/次级分层、现金流超额覆盖等方式实现内部增信。此类产品一经问世,就受到市场发行方和投资者的热烈追捧。2021年是ABCP元年,当年绿色ABCP产品发行数量28单,在绿色ABN总发行数量占比70%,发行规模520.80亿元,规模占比76.29%。2022年绿色ABCP产品发行数量达到47单,同比增长67.86%,数量占比达到79.66%,同比提升9.66个百分点,发行规模941.11亿元,同比增长80.70%,规模占比81.97%,同比提升5.68个百分点。

另外,绿色ABN产品的基础资产类型虽较为丰富,但也存在集中度较高的风险。2022年发行的绿色ABN产品基础资产就包括了补贴款、CMBS/CMBN、供应链、基础设施收费收益权、类REITs、融资租赁、应收账款等7种类型。其中,补贴款是绿色ABN市场最主要的基础资产类型,2022年相关产品发行单数29单,数量占比49.15%,发行规模817.71亿元,规模占比71.23%,发起人主要是大型电力公司,如国家电力、中国华能等。底层资产为融资租赁的绿色ABN产品发行数量17单,数量占比28.81%,发行规模171.02亿元,规模占比14.90%,主要为绿色电力、新能源汽车等公司的融资租赁债权。

绿色企业ABS基础资产类型丰富,发行规模稳步增长

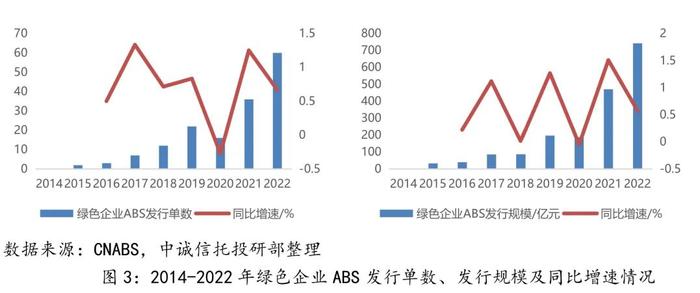

自2015年以来,绿色企业ABS发行数量和发行规模呈持续增长态势,仅2020年受疫情等因素影响出现过小幅回落。2022年全市场绿色企业ABS共计发行60单,发行单数同比增长66.67%;发行规模741.71亿元,同比增长57.40%。

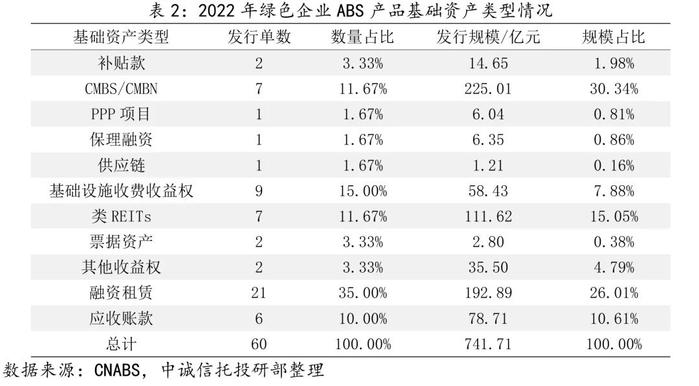

绿色企业ABS市场规模的稳步增长,主要受益于广泛的产业领域和基础资产类型。从原始权益人所属行业层面来看,绿色企业ABS分布在清洁能源、绿色建筑、热力供热、污染防治、清洁交通等多个产业领域,涉及企业数量众多。从基础资产类型层面来看,绿色企业ABS的基础资产涉及补贴款、CMBS/CMBN、PPP项目、保理融资、供应链、基础设施收费收益权、类REITs、票据资产、其他收益权、融资租赁、应收账款等多种类型,为企业发行相关产品提供了多种选择。

绿色信贷ABS资产类型相对单一

2022年国内市场发行绿色信贷ABS产品8单,同比增长166.67%;发行规模222.40亿元,同比增长631.10%。绿色信贷ABS产品发行情况虽然大幅增长,但相较于绿色ABN(59单,1148.06亿元)和绿色企业ABS(60单,741.71亿元)而言,发行单数和发行规模仍相对较少。

资产类型单一是限制其发展的主要因素。截至2022年末,绿色信贷ABS历史累计发行15单产品,规模合计366.88亿元。具体来看,近两年发行的绿色信贷ABS产品的基础资产类型全部为个人新能源汽车贷款,而早年间发行的企业贷款类和金融租赁类产品均已退出市场。主要原因包含两方面:一是市场因素,企业贷款/金融租赁ABS具有资产池集中度高、尽调流程复杂、收益率偏低等问题,抑制了投资者的认购热情;二是政策因素,此类信贷ABS可能涉及金融机构资产出表等问题,监管审核要求较高。

对信托公司参与绿色资产证券化业务的建议

一是重点关注绿色企业ABS业务的参与机会。绿色企业ABS涉及的产业领域、发行主体、基础资产类型都较丰富,未来发展空间巨大。政策、市场的逐步成熟将推动市场的发行主体、产业领域、基础资产等要素进一步多元化,市场潜力将进一步得到释放。信托公司应充分挖掘股东、客户等资源,积极通过资产证券化方式盘活绿色资产,助力企业优化资产负债表。在参与模式上,目前大多数信托公司未获得交易所资产证券化计划管理人资格,在企业ABS中主要充当特殊目的载体(SPV),发挥构建底层资产债权等作用。

二是关注绿色ABN与绿色信贷ABS基础资产新领域的业务机会。对于绿色ABN业务,目前发行产品的基础资产高度集中于补贴款、融资租赁等少数类型,存在一定结构性风险。一旦行业政策或市场等发生转向,则业务拓展将严重受阻。因此,信托公司在开展相关业务时仍需努力拓展基础资产类型,CMBN、供应链、基础设施收费收益权等类型都具备可拓展空间。对于绿色信贷ABS业务,零售债权类基础资产是关注的重点。展望未来,绿色领域的RMBS、车贷ABS、消费贷ABS、小微贷款ABS等零售债权ABS可能为绿色信贷ABS发展提供新动能。

三是关注绿色资产证券化业务的底层资产风险状况。从绿色资产证券化底层资产情况来看,受多重因素影响,其未来收益可能面临一定的不确定性。在政策层面,底层资产面临产业扶持政策的不确定性,如税收优惠、财政补贴等政策力度未来有可能减弱。在产业层面,底层资产面临发展周期的不确定性,目前很多产业尚处于发展初期,短期看固然显得朝气蓬勃,但长期来看,资本过剩、技术迭代、需求走弱等因素都会诱导行业进入下行周期,从而给相关领域绿色资产带来减值损失。在项目层面,底层资产面临未来收益的不确定性,很多绿色产业均涉及较大规模的基础设施和项目建设的前期投资,总体上呈现前期一次性投资大,后期经营性回报期长的特点,甚至有些项目后期回报难以用经济利益计量,或者过长的投资周期加剧了未来风险。综上所述,信托公司在开展绿色资产证券化业务时,仍需加强绿色产业投研能力,跟踪评估底层资产风险。

执笔人:韩鸣飞