V观财报|仅半导体营收作股权激励考核标准,上海新阳收函:合理吗?

中新经纬2月16日电16日,深交所向上海新阳发出关注函。

具体来看,根据上海新阳15日披露《上海新阳半导体材料股份有限公司芯征途(二期)持股计划(草案)》,以及《上海新阳半导体材料股份有限公司新成长(二期)股权激励计划(草案)》显示,其员工持股计划持股规模不超过30万股,约占公告日公司股本总额的0.10%,股权激励计划拟授予激励对象的限制性股票数量为120万股,约占公告日公司股本总额的0.38%。

对此,深交所要求上海新阳结合宏观经济环境、公司所处的行业发展现状、公司的经营情况、股票价格、回购均价等进一步说明本次员工持股计划受让价格的定价方法、依据及其合理性,是否有利于完善员工与公司的利益共享机制,是否符合《关于上市公司实施员工持股计划试点的指导意见》中“盈亏自负,风险自担”的基本原则,是否有利于提升公司竞争力,是否损害上市公司及中小股东的合法权益。

此外,上海新阳本次员工持股计划购买股份的价格及股权激励计划授予价格均为方案公告前1个交易日的公司股票交易均价的50%,并设定锁定期、各期解锁和归属比例以及相应的业绩考核指标,员工持股计划解锁期的业绩考核目标为2023年-2025年营业收入分别不低于13亿元、15亿元、16亿元,股权激励计划归属期的业绩考核目标为2023年-2025年半导体营业收入分别不低于8亿元、10亿元、12亿元。员工持股计划参与对象为公司(含子公司)董事(不含独立董事)、监事、高级管理人员,股权激励计划的激励对象共141人,为公司核心技术及业务人员。

对此,深交所要求上海新阳结合公司经营情况、激励机制设置等情况,说明同时推出股权激励计划、员工持股计划的考量因素,结合本次员工持股计划参与对象的任职情况、岗位职责、对公司的具体贡献等补充说明参与对象选取的合理性,对董事、监事、高级管理人员未选择实施股权激励计划的原因及合理性,是否存在刻意规避《上市公司股权激励管理办法》中规定的激励对象不应当包含监事的情形。

同时,上交所还称,上海新阳应结合经营情况、发展规划以及激励对象岗位性质、工作属性、技术能力等,说明公司仅以半导体行业营业收入作为股权激励计划考核标准的合理性、科学性,本次股权激励对象从事工作与半导体行业业务是否具备相关性,激励对象、业绩考核目标设置是否合理。

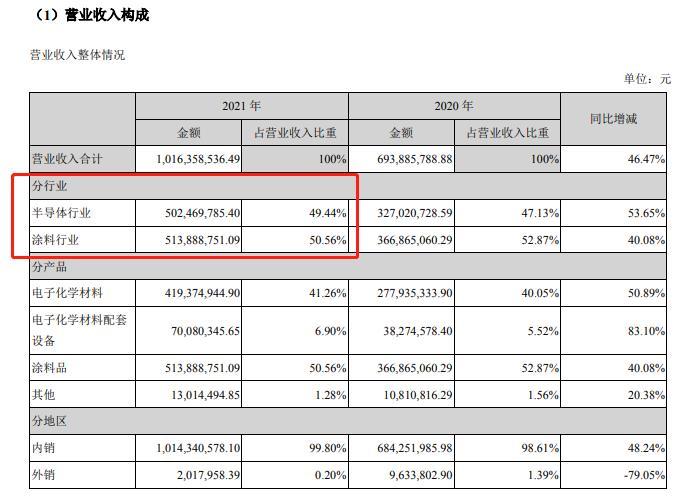

中新经纬注意到,上海新阳2021年年报显示,其营业收入构成为:涂料行业占比50.56%,半导体行业占比49.44%。

据官网介绍,上海新阳创立于1999年7月,2011年6月在深圳证券交易所创业板上市。

二级市场方面,上海新阳股价较上一交易日跌2.51%,报收于35.01元。截至目前,其总市值为109.7亿元。(中新经纬APP)