股价“跌跌不休”还在破发!产品单一、空间受限的新威凌难成气候?

股价“跌跌不休”还在破发!产品单一、空间受限的新威凌难成气候?|IPO黄金眼

来源:全景财经

北交所上市近一个月,锌粉“头部玩家”新威凌的股价“跌跌不休”。

11月24日,新威凌正式在北交所上市,上市首日平报9.60元/股,此后便开始连续下行,甚至连续10个交易日的收盘价低于发行价格9.60元/股,致使公司不得不启动股价稳定预案。

12月16日,新威凌在二级市场上仍未扭转“颓势”,收报8.70元,下跌0.46%,低于发行价9.38%。

作为北交所“锌粉第一股”,从生产规模、客户阵容、业绩表现等多方面来看,新威凌似乎都表现不俗,但在二级市场连连“碰壁”,或与其所属锌粉行业属性相关。

一方面,行业产品同质化严重,而新威凌本身产品单一,在产品开拓上也不见起色;另一方面,锌粉市场规模空间小,天花板较低,新威凌等企业在规模扩张上承压受限。

01

锌粉“头部玩家”

产能居行业第二

新威凌所属有色金属粉体材料行业。

有色金属粉体材料是指尺寸小于1mm的有色金属颗粒群,包括单一金属粉末、合金粉末以及具有金属性质的某些难熔化合物粉末,有色金属粉体材料按照金属类型分类可分为铜、铝、锌、钛、镍、钴等单体金属及合金粉体材料,新威凌即主营球状锌粉、片状锌粉、不规则状锌粉等锌金属的研发、生产和销售。

生产工艺上,球状锌粉采用蒸馏法生产工艺生产,不规则颗粒状锌粉一般采用雾化法生产,片状锌粉则是采用球状锌粉或不规则颗粒状锌粉为原料研磨而成。

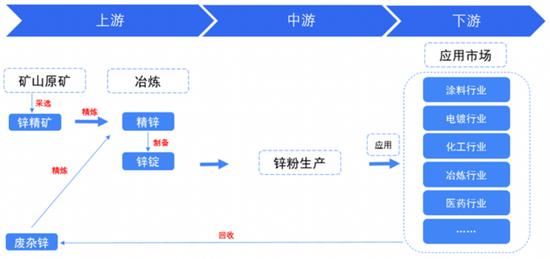

锌粉生产位于产业链中游,其上游主要为锌矿采选和冶炼,冶炼后的成品锌锭即为锌粉生产的原材料;下游应用市场包括涂料行业、化工行业、电镀行业、有色冶炼行业、医药行业等,其中涂料领域市场需求最高,占总需求的60%左右,其次为化工领域和医药领域,占比分别约28%和4%。

图/招股书

目前,新威凌经过自主研发和积累,已拥有塔式气炉、卧式气炉、卧式电炉、雾化气炉四种炉体。公司自主研发改造了多个生产加工设备,增强物料循环生产能力的同时降低了成本,其中“自动化粉体输送系统”实现了自制粉工序到筛分工序的全自动送粉。

从生产规模上看,新威凌是一位“头部玩家”。根据公司招股书,目前我国锌粉行业的参与市场主体数量在100家左右,年产能规模最高为江苏天诚锌业,年生产能力为锌粉5万吨、氧化锌12万吨;其次便是新威凌,截至2022年6月30日,已建成产能4.05万吨。(注:该锌粉产能规模未包含片状锌粉的产能规模)

其中,新威凌的四川生产基地在建生产能力为1.7万吨/年,未来达产后,新威凌总产能将达到5.762万吨/年,在不考虑竞争对手新建/在建产能情况下,公司将成为国内规模最大的锌粉生产企业。

据悉,新威凌现已和中集集团(000039)、中化集团、中国重工(601989)、中远海运等央企或其子公司,以及宣伟涂料、金刚化工、中涂化工、阿克苏诺贝尔、关西涂料等世界前二十大油漆和涂料生产企业建立了稳定的合作关系。

业绩方面,2019年度至2021年度及2022年前三季度,新威凌分别实现营业收入4.14亿元、3.89亿元、6.01亿元及4.53亿元,同比增速分别为-1.57%、-6.09%、54.69%和4.40%;同期实现归母净利润0.13亿元、0.19亿元、0.30亿元和0.17亿元,同比增速分别为35.33%、45.49%、61.19%和-18.94%。

02

球状锌粉营收占比近99%

产品开拓未见起色

尽管新威凌处在行业领先地位,近两年的业绩表现也预示着公司似乎步入了发展的快车道,然而事情可能并不那么顺利。

当前,新威凌已经出现毛利率下滑趋势。

公司产品销售采用“原材料价格+加工费”的定价模式,利润主要来自于相对稳定的加工费,由于原材料锌锭价值较高,公司主要产品球状锌粉加工具有“料重工轻”的特点,其毛利率较低。

招股书显示,2019年度、2020年度、2021年度及2022年1-6月,公司主营业务毛利率分别为11.13%、12.70%、10.47%及8.83%,毛利率较低且整体下滑,同时低于部分同行业可比上市公司。

公司所处的锌粉生产行业发展已经处在成熟期,国内锌粉行业企业大多数规模较小,产品同质化严重是行业整体特点,而新威凌也同样面临着产品单一的严峻问题。

根据招股书,2019-2021年及2022年上半年,新威凌球状锌粉的销售收入分别为3.80亿元、3.78亿元、5.90亿元及2.93亿元,占主营业务收入比例分别为92.51%、97.83%、98.98%及98.77%,占比极高。

图/招股书

为应对产品单一问题,新威凌近几年也进行了片状锌粉、锌基-多元复合防锈颜料、锌铝合金片状锌粉、无铬达克罗涂料等多个球状锌粉下游新产品的研发。

报告期内(2019-2021年及2022年上半年),公司研发投入分别为1153.08万元、1337.92万元、1678.88万元和772.12万元,逐年增加。

图/招股书

不过,新威凌在产品开拓上的努力,并没有明显的成效。反馈在经济效益上,报告期各期,公司上述新产品的销售收入合计占比均未达到5%。

其中,新威凌重点投入的片状锌粉方面,截至2021年末,公司片状锌粉产能仅120吨,产能占比仅0.47%,相较于已在片状锌粉市场占据一席之地的江苏科成新材、江苏申隆锌业、中金岭南等国内竞争对手的产能,还存在较大的差距。

根据招股书,江苏科成新材和江苏申隆锌业片状锌粉的年产能均为2000吨,中金岭南的片状锌粉实际最大产能为900吨。

新威凌在招股书中表示,其在四川生产基地新建的2000吨片状锌粉生产线投产后,将成为片状锌粉市场的重要参与者,但作为片状锌粉生产的“后来者”,新威凌在该领域市场开拓上或将面临不小的困难,行业的“先行者”们也不会放过任何抢占市场的机会。

03

锌粉行业市场空间小

规模扩张承压

新威凌产品开拓受阻的同时,其所处行业的上升空间也较窄。

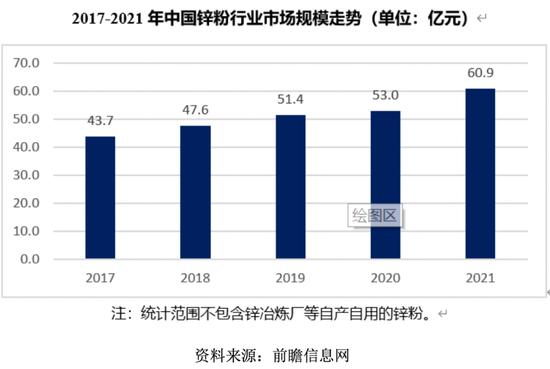

根据前瞻信息网,尽管近5年来国内锌粉行业市场规模走势向上,但增速非常缓慢,且规模小,2021年度球状锌粉的市场空间仅60.90亿元。

其中,新威凌重点开拓的片状锌粉市场,2025年产值区间预计仅10.11-11.30亿元。

这也意味着,公司想要进一步扩张经营规模,抢占市场份额,受限承压较大。

而新威凌现在“大手笔”扩建产能,未来在建产能达产后能否顺利消化,对公司而言也是不小的风险。

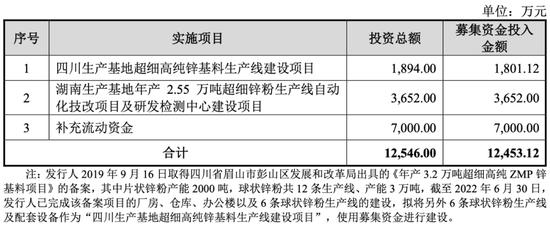

本次北交所上市,公司拟募资1.25亿元,投入“四川生产基地超细高纯锌基料生产线建设项目”、“湖南生产基地年产2.55万吨超细锌粉生产线自动化技改项目及研发检测中心建设项目”和补充流动资金。

其中,“四川生产基地超细高纯锌基料生产线建设项目”将形成年产1.5万吨锌粉的产能,完全达产后,公司球状锌粉产能将达到3万吨,相对于最近一年末的产能水平,扩张幅度近120%。

大幅增加的产能对新威凌的市场开拓能力提出了更高的要求,但如果新威凌不能相应有效地拓展市场,可能会导致产品积压或者产能闲置的情况,从而对新威凌盈利能力产生不利影响。