今年新印的26万亿,都流哪去了?

300万户信用持卡人,200万套法拍房,310万亿存量债务……

通过本文,希望可以引起您对债务的重视。

近日,央行公布公布的数据显示,今年前11个月

——人民币贷款累计增加19.91万亿元,这是什么概念?

同比多增1.09万亿元,前11个月的增量几乎相当于2021年全年的水平。

各类融资主体相当给力,战绩贼拉亮眼。

面对贷款数据,货币数据根本不屑一顾,就这儿?

2022年11月广义货币供应约264万亿,而2021年12月这个数据仅仅约为238万亿。

我们通过小学数学计算可得知,前11个月喷涌而出的广义货币约为

——26万亿

但过去的经验告诉我们,每当货币大浪潮之年,要么资产价格疯涨,要么我们的收入涨,要么我们的物价涨,可今年呢?

股市楼市,谁玩谁麻;

收入方面,隔壁老王家那儿子都投了仨月简历了;

物价方面,吃喝拉撒等必选消费的价格咱决定不了,但可选消费(比如品牌服装、数码产品)价格可是嗖嗖的降,恨不得天天搞双11……

其实商家也不想降价,但问题是不降价根本没人买,更更可恨的是不少商家表示即便降价依然没人买。

通过开篇我们知道,明明印了那么多钱,明明有人贷了那么多款,各种给力亮眼,可为啥连个响儿都没有?

相信这也是所有人的疑问,明明印了那么多钱,但都特么去哪了?

你可能想不到,债务已是金钱头号杀手。

我们继续以隔壁老王为例,年纪轻轻但屁股后面的债务却不少,车贷房贷消费贷;买的时候贼有牌面,但后面每个月必须为债务买单,按时还款不能迟。

老王虽然每个月挣钱不少,但还完债务事实上就没多少了。

债务不仅老王有,老王所在的企业也有银行借款等债务,老王所在的地方政府也有地方债等……

虽然组织形式不同,但屁股后面的债务却是同样沉重的。

那全社会的每年要还的债务到底有多少呢?

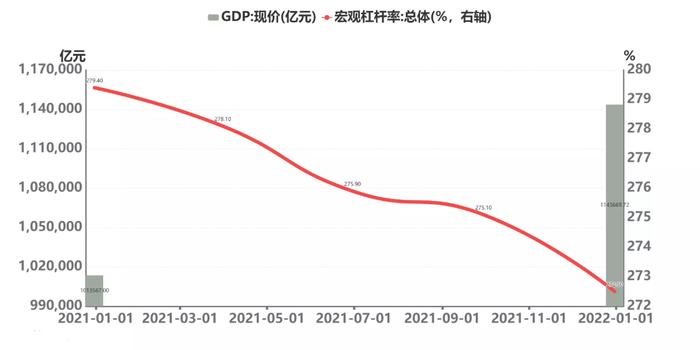

其实我们可以通过GDP与全社会宏观杠杆率推算出来。

以2021年末数据为例,我们大体推算出全社会的存量债务约为

——310万亿

假设我们按照3%的利率水平去推算,大体可以推算出全社每年还债所需要的钱约为

——9.3万亿

看到这儿,或许很多朋友就能理解我们前面那个问题,即今年印的那么多钱都特么去哪了,答案很简单

——很大一部分钱被拿去还债了。

今年社会新增近20万亿的人民币贷款,约1/2的钱被用来还债;今年银行新印约为26万亿的广义货币,约1/3的钱又以清债的形式进了银行。

老王这个月看似挣了1万,还完债务实际上只剩六千了;

老王的公司刚融资200万,看似短期能够活下去了,账期过后剩不下多少了;

老王所在的地方看似卖地又搂了几个亿,其实也就勉强覆盖当年利息支出吧。

虽说不同组织形式的债务都得还,但有时候还是千差万别。

地方与类国企公司有特权,可以凭借信用无限续,会有无限的子弹帮他们度过现金流危机。

但其他主体呢,一旦债务到期还不上,世界只能跟你说一句抱歉。

如果老王的公司债务还不上,大概率喜提“破产+个人无限连带责任”精选套餐;如果老王还不上,大概率摇身一变成了电视里的老赖。

负债加杠杆在高增长的环境下无可厚非,甚至成为暴富的捷径,但在收入端连年吃紧的环境下,却也能将人推向万劫不复。

经历了2022后,相信不少人对债务的理解更加深刻了。

当然这些并不是空穴来风,事实上债务风暴已经向我们普通人袭来。

2022年招行三季报显示

前三季度中,招行新生成不良贷款461.69亿元,同比增加109.71亿元。

不良贷款,其实就是逾期贷款、呆滞贷款和呆账贷款的总称。

这里再详细解释一下以上名词

逾期贷款,指借款合同约定到期(含展期后到期)未能归还的贷款;

呆滞贷款。是逾期(含展期后到期)超过规定年限以上仍未归还的贷款,或虽未逾期或逾期不满规定年限但生产经营已终止,项目已停建的贷款;

呆账,一般是主体已破产或死亡继而无法归还的贷款。

而令大家想不到的是,在招行新增不良贷款中,居然有58%的不良贷款是由信用卡贷款造成的。

信用卡是商业银行发布的可循环使用的信用证明,以日常消费为主,但也有不少人也会通过黑科技变相使用信用卡的融资功能。

因为额度有限,且多数银行对当月应还金额提供了分期功能,所以理论上信用卡产生的不良贷款理论上应是极其少的。

但以招行为例,信用卡产生的不良贷款占比却超过了1/2。

据经济观察网记者的不完全统计,年内信用卡的不良未偿本息费余额已超980亿元,涉及超300万户持卡人。

今年前11个月产生的20万亿人民币贷款,26万亿广亿货币中,这300万持卡人应该也贡献了自己的力量。

只是力量微乎其微,最后还是被债务吞没。

如果你觉得这300万持卡人的债务黑洞不足以引起你的重视,那我们再上盘硬菜。

法拍房,即当债务人无法清偿债务时,经司法程序认定后被强制拍卖变现以偿还债务的房子。

所以当你发现一套新的法拍房上市,则意味着世界上又有一个人因还不起债务而被强制执行。

2020年法拍数量约127万套,2021年法拍数量约160万套,而2022年还未结束,该数字已经来到200万。

江苏一马当先,浙江紧随其后,河南广东平分秋色,远处还跟着一个山东。

对于排名靠前的这5个兄弟感到意外么?

事实上,这5个兄弟也是2021年全国各省市GDP的TOP5,这意味着什么呢?

经济好的时候是真牛,很能赚;

但不好的时候造成的创伤也最严重,这种盈亏同源的表现就是债务背后的杠杆。

通过债务,可以扩充企业的产能,生产销售营收翻倍;

通过债务,可以扩充个人的资产,资产升值财富翻倍;

但当产能变得过剩,当库存高高垒起,当资产开始贬值,当现金开始吃紧,人们不禁发现如今亏得最多的这拨人,就是之前赚的最多的那波人。

债务先是吞噬了现金流,再吞噬了信用卡,最后又吞噬了抵押的房子……

26万亿广义货币,20万亿人民币贷款,汹涌澎湃的货币洪流在310万亿债务面前连个响儿都没有……

钱也没有消失,只是为过去的债务买单了,为过去的高增长买单了。

而未来,在自身收入端没有明显改善的背景下,相信有源源不断的人为自身过高的债务买单。

因为他们一味的觉得高增长是常态,低增长是特例。

因为他们在过去激进的投资生活中尝过甜头,并形成难以撼动的路径依赖。

当前300万户信用持卡人,200万套法拍房,无数人正在为过去的高债务买单。

接下来,笔者真心劝解各位在经济未走出迷雾之前

1、能去杠杆的尽量去杠杆,千万不要再盲目加杠杆

2、对当下高收入的持续性持谨慎态度,资产中务必给现金留有一席之地

3、投资交易切忌盲目跟风,消费切忌被资本渲染后的消费主义

4、努力赚钱,开源节流

如果不理解,就想想自己屁股后面还有多少债,想想自己的积蓄可以维持多久的债务……

如果还不理解,那我们再看两条消息吧。

近日又有多家银行在多地同时推出个人房贷延期还贷服务,近日六部门又联合发文要求进一步加大对小微企业贷款延期还本付息支持力度……

猴精的银行为啥这么慷慨,不妨想想他们站在当下看到了怎样的未来……

买房卖房投资搞钱的问题,都可以加大碗专业的咨询师询问。

其他城市:石家庄