东鹏饮料,高管疯狂套现

来源:中访网财观

文/ 丫丫港股圈 乘风

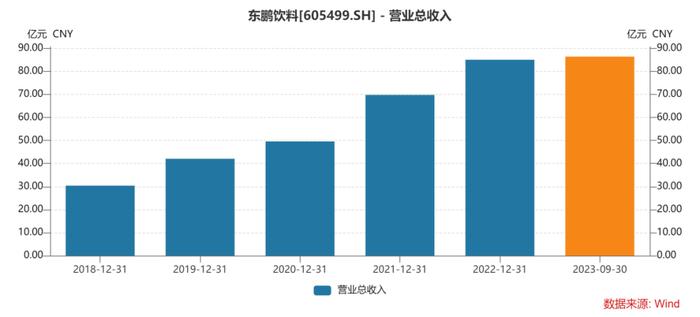

今年东鹏饮料业绩表现不错,根据三季报,营收增长30%,扣非净利润增长41.15%。

但是业绩靓丽的背后,却是股东和高管们的持续减持。股民的“今天高管们减持了吗?”道出了心酸。

先是第二大股东君正投资减持370多万股,而后随着限售股解禁众多高管又纷纷减持,几乎涵盖整个下半年。按照之前的公告来看,到12.17号是高管们最后的减持期限。

这半年疯狂的减持,好在股价还算比较平稳,股民们除了担惊受怕也不是太亏。只是背后是股东和高管们,各个都不是缺钱的主,这是纯粹的财务需求呢,还是公司有什么隐忧?

一、红牛遇困,趁机崛起

东鹏的主要收入来源于其能量饮料东鹏特饮,今年中报的占比超过94%,收入超过50亿。全年估计要冲百亿。

能量饮料这个赛道可以说是非常优质,即使在大饮料赛道中也是底子和潜力都能打的细分领域。

能量饮料提神抗疲劳,补充能量的使用场景十分清晰,对于容易劳累的现代人,覆盖面越来越广,如外卖员、司机等蓝领基本盘渗透空间较大。且通常能量饮料都是含有咖啡因的具备一定的成瘾性,消费群体的消费和复购频次更高、品牌黏性更强。如果参照红牛来说,单品的空间和生命周期都很长,红牛是国内能量饮料赛道的绝对龙头,凭借一个单品出厂销售额就能超过200亿元。

但这其实远没到天花板。

中美的能量饮料赛道都是起始于红牛,红牛进入中国甚至比进入美国早两年,但是在中国发展很慢,而美国则呈现爆发式增长,市场接受度很高。主要在于美国的人均可支配收入高,消费意愿强,且之前就有习惯于喝咖啡或者碳酸饮料。其他发达国家也是类似,这可以当做是一个阶段的参照,随着国内向前发展,慢慢地能量饮料也会达到一个较高的渗透率。

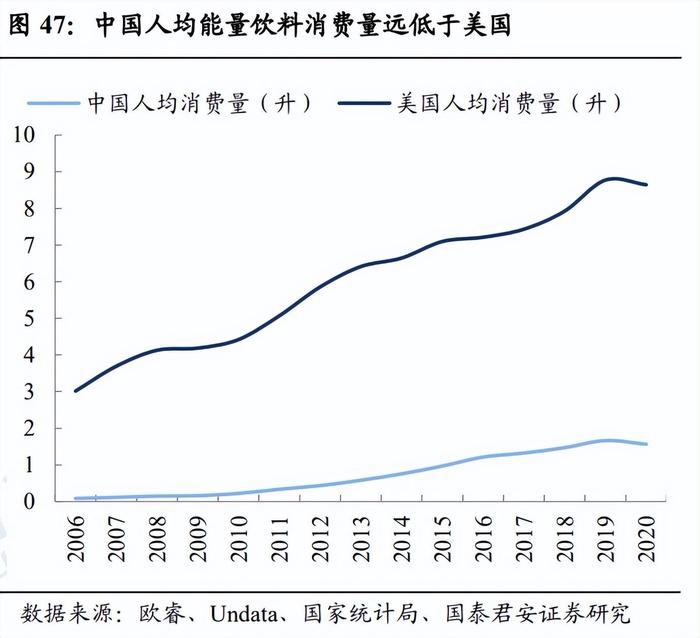

中国能量饮料市场2011-2022年间复合增长率达17.06%,显著高于其他品类。而目前参照发达国家的市场来看,发展这么多年,它们的能量饮料依旧处于成长期。国内能量饮料当前人均消费量仅2.1L/人,美国、日本、澳大利亚等市场人均消费量则分别是我国的4.7/1.8/4.4倍,且16-21年消费量CAGR为6.3%/4.6%/11.1%。

足以说明赛道的成长和潜力都相对可观。

东鹏是模仿红牛起步的。

2003年林木勤和一些朋友联手盘下了濒临倒闭的东鹏饮料厂,由国企改制成民营。而在此之前,林木勤曾是一家中国红牛的代工厂厂长。

盘下东鹏饮料后,模仿红牛推出能量饮料东鹏特饮罐装版、金砖版、金罐版等,没法打开市场,红牛太过于深入人心了,大家都不想买个山寨。东鹏靠着菊花茶、冬瓜茶、凉茶等薄利多销维持公司运转。

不断地失败后,林木勤知道和红牛完全一样是不行的,他找到了一些思路。他发现,货车司机等各种长途司机,还有各种辛苦工作的人们才是能量饮料的主要客群。但是一个问题是红牛对他们来说,太贵了,一小罐6元。实在扛不住才喝一罐。而且打开后盖不上了,得喝完。

2009年,东鹏饮料推出瓶装版东鹏特饮,以差异化的包装和性价比的定价在功能饮料市场打开局面。

东鹏PET塑料瓶代替了金属易拉罐,成本降低了三分之一,再外加一个防尘盖,不仅卫生,还能当杯子使用,易拿易保存,单瓶只要3元。这种性价比高又便捷的设计定位,直接击中了目标用户尝试的意愿。后来又出了500ml大瓶装,量大一倍,但只要5元,比红牛一个小瓶还要便宜。

凭借从下往上打的战法,东鹏逐渐打了出来。尝试走向全国。

2013年,东鹏签了谢霆锋代言,还捡了红牛的广告语,把“困了累了喝红牛”改为“累了困了喝东鹏特饮”。虽然抄的有点明显,但是确实有效果,至少在消费者的潜意识里能量饮料好像还有别的选择。但相比09年时的突破,东鹏只能算是缓慢前进。

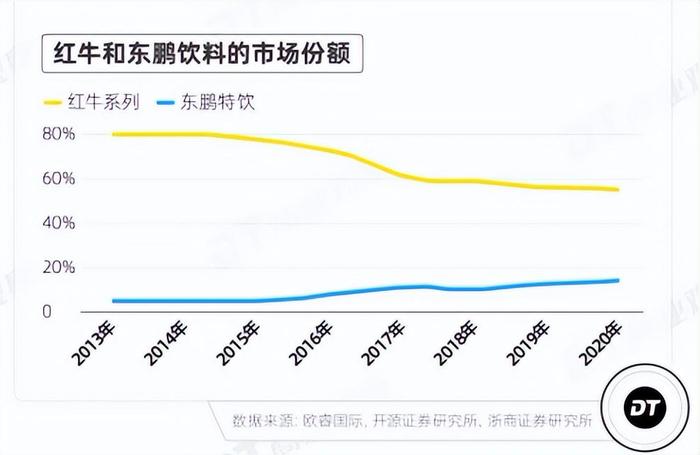

直到2016年,机会来了,华彬红牛和泰国天丝闹掰了。

红牛是华彬集团在1995年和泰国天丝合作引进中国的。多年来市场培育得很好,2015年巅峰时期年销售额达230亿元。

但随着华彬与天丝商标之争爆发,华彬红牛品牌部分工厂停产、宣传受到掣肘、渠道信心有所松动,同时天丝则陆续上市红牛安耐吉、维生素风味饮料争夺市场份额。多重压力下,华彬红牛增长陷入停滞,但凭借其强大的品牌力、400万+网点扎实的到布局,销售收入仍保持在200亿+。

看着红牛遇困,国产品牌都开始趁势发力,包括东鹏。东鹏加大宣传,扩张渠道,还搞了瓶盖扫码等成功的营销活动。

时至今日,基本站稳了能量饮料老二的位置。

二、加杠杆投资,难以放心

2021年1月5日,最高人民法院394号终审判决驳回华彬集团旗下红牛维他命饮料公司的上诉,明确“红牛系列商标”归天丝集团所有,双方关于商标所有权的纷争算是落地。

但红牛维他命还在想方设法上诉,还有分红、商标授权使用期等问题仍未有结果。

红牛败诉,那么反观以东鹏为首的国产能量饮料应该是前途光明。

同时东鹏开始尝试平台化,学习农夫山泉孵化更多的大单品。如电解质水“补水啦”、即饮咖啡、无糖茶、0糖特饮等等,虽然占比很小。

如果真的这么好,这么多人一起减持?不能多等两年?

那东鹏饮料到底有没有什么隐忧呢?

从经营情况来看,东鹏应该说状况还不错,营收利润持续高增。

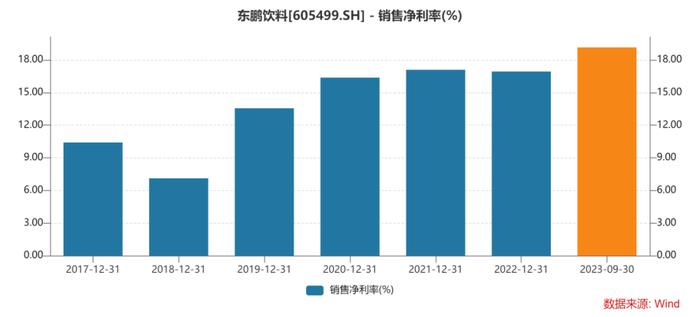

由于原材料价格上升,毛利率略有下滑,但净利率稳中有升,ROE水平基本超过25%。

值得注意的是东鹏饮料的经销商增速明显放缓。今年上半年经销商数量达到2796家,相比去年底,仅增加17家。而2022年一年公司净增加467家,2021年增加712家。到三季度,经销商总数为2780家,比年中时还要减少16家,也就是说今年净增加只有1家。今年在经销商总数基本未变的情况下,内部变动频繁,期内增加了524家,减少523家。

那么东鹏今年的营收利润高增长是真的热销,还是通过向现存的经销商压货实现的,我们不得而知,可以当做隐忧之一。

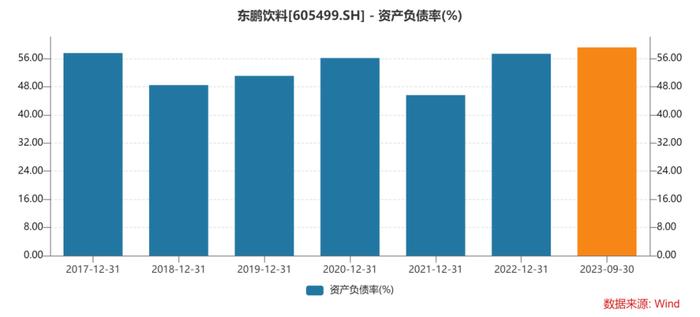

另外,其资产负债表是有点奇怪的。

东鹏的负债率高的有点不像一个消费品龙头公司。东鹏的负债率长期超过50%,三季度达到59%。

正常情况下,大家会认为是不是东鹏饮料在产业链的地位太高,占了上下游的款项太多。

仔细一看会发现,确实有19.16亿的合同负债,6.3亿的应付款,9.85亿的其他应付款,还有2.26亿的职工薪酬、3.41亿的税费。但是这些加起来都不如43.37亿的短期借款多。而这个短期借款几乎呈暴涨趋势。2021年同比增加466.82%到6.24亿元,2022年又同比增加410.28%到31.82亿元,多借了20多亿。到今年三季度,相比年初又多借了约12个亿。东鹏的流动资产几乎刚好够覆盖流动负债而已。

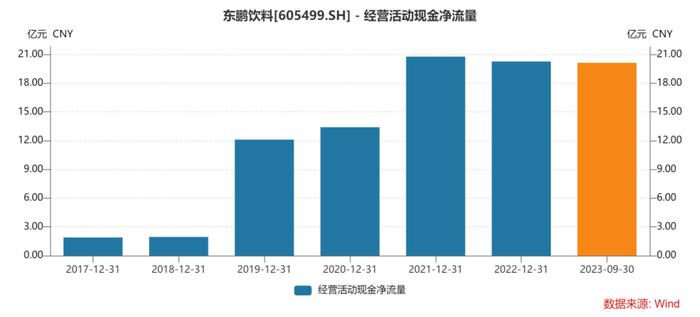

东鹏饮料这么缺钱的吗?但是不应该啊,东鹏每年经营性现金流就要超过20亿元。

经营赚来的钱基本用来分红、购买固定资产和盖厂盖基地的在建工程。

那它借的钱用来干嘛呢?

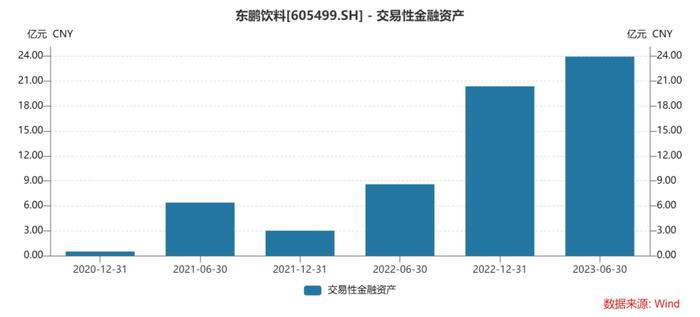

居然是用来理财。

2021年后,东鹏各种金融资产开始膨胀。到2022年的半年报,交易性金融资产已经从2021年初的0.5亿元飙升到23.94亿元。

除此以外,还有11.22亿的一年内到期非流动资产,其他流动资产2.5亿,13亿的债权投资,3.93亿的其他非流动金融资产。还可以算上比较灵活的货币资金部分32.72亿,一般与各种金融资产互相转化。这些项目总共加起来超过87.31亿元。

从财报来看,这个大额理财还是赚了点钱。半年报利息费用是0.38亿,但利息收入+其他收益+投资净收益+公允价值变动收益是1.93亿,还净赚1.55亿。到三季报则赚2.26亿。

借钱理财,但它赚了你还真不好说什么。

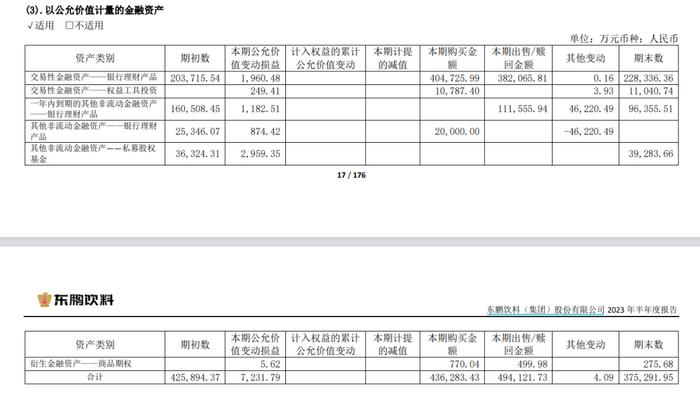

不过现在的理财可没有保本一说,只是风险大小。万一把控不好风险,那结果就两说了。借这么多钱,可能赚了几年,如果暴雷一次一天就还回去了。

此外,众多的理财也让报表变得更加的复杂,可以调节的空间也更大了。如果真出问题,是否会第一时间计提减值还是延期确认也不好说。

对于普通股东来说像是有把剑悬在头上。

三、总结

市场对于东鹏的前景展望乐观,一方面是对标红牛以及怪物饮料,能量饮料依旧有不小的潜力,叠加红牛受困,赛道优质;另一方面东鹏也在平台化,孵化更多的大单品。

至于大股东和高管的集体减持,他们集中在解禁后的一个时间,近40倍PE对他们来说卖起来也还可以。可能背后有什么问题,也可能只是纯粹的套现。

无论他们是什么出发点,你的判断是基于自己是如何理解其中的风险与收益。

而至于未来东鹏的发展和投资机会,我们后续也会在知识星球更新,想要了解更多的,可以加入我们星球。(内容来源:丫丫港股圈)

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。