注意!11月金融数据的一些变化和细节

撰文|张银银&编辑|欣欣然

杆友欣欣然推荐JimGlaser的《TheLightsOfAlbuquerque》:但我已经离家很远。(ps:欢迎杆友们点第二天的歌,或将自己的歌发给我们,可以写句简短的话,我们会将音乐下面原文附上)

上周四开始,到整个周末,甚至到现在以及未来一段时间,经济工作会议的相关议题引发极大关注。

同时,2024年12月13日(周五)发布的11月金融数据:2024年11月金融统计数据报告、11月社会融资规模存量统计数据报告、11月社会融资规模增量统计数据报告,受到的关注相对就少一些。

但是杠杆游戏认为,还是非常有价值、也有一些变化和细节值得一说。

总的来说,根据央行公布的2024年1-11月社会融资规模增量累计为29.4万亿元,比2023年同期少4.24万亿元;社融存量同比持平至7.8%。1-11月人民币贷款增加17.1万亿元,海通国际推算得出11月人民币贷款新增5800亿元,同比少增5100亿元。

今天,结合机构的一些看法,我们择要点谈谈。

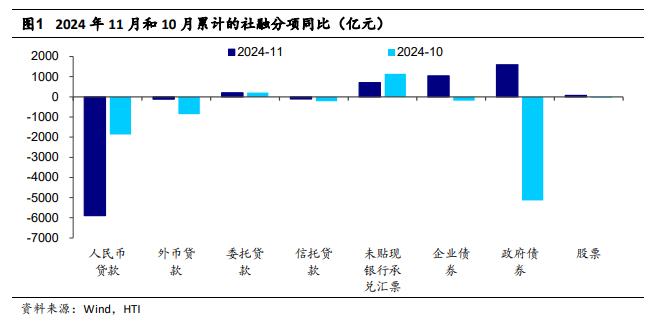

1、社融增速持平。杠杆游戏看到,政府债和企业债为主要支撑。机构根据1-11月数据推算,11月新增社融2.34万亿元,同比少增1197亿元,降幅较前两月收窄,社融存量增速与前一月持平,为7.8%,结束了此前连续3个月的回落。

11月政府债净融资1.3万亿元,同比多增1589亿元,继续支撑社融。

11月地方政府专项债基本发行完毕,且随着“6+2+2”的化债方案逐步落地,用于置换隐性债务的特殊再融资专项债发行大幅提升,11月发行规模约1.3万亿。

此外,在2023年同期基数并不低的情况下,企业债净融资额同比多增1040亿元。

而投向实体的人民币贷款新增5223亿元,同比少增5897亿元,较前一月降幅扩大。

非标融资方面,未贴现银行承兑汇票同比多增707亿元、委托贷款同比少减204亿元,信托贷款同比少增105亿元。

中国银河证券研究院也注意到,社融增速持平,信贷成为社融增速的唯一拖累。信贷数据部分受到地方化债和不良资产处置的扰动,两项合计拉低信贷增速约0.3个百分点。

11月社融拖累项主要来自对实体发放人民币贷款,同比少增5897亿元;

支撑项来自政府融资、企业直接融资和表外融资,分别同比多增1589亿元、1108亿元和806亿元。去除政府融资的社融增速为6.09%,环比下行0.1pct。

有效社融增速(中长期贷款+委托+信托+直接融资)基本持平。

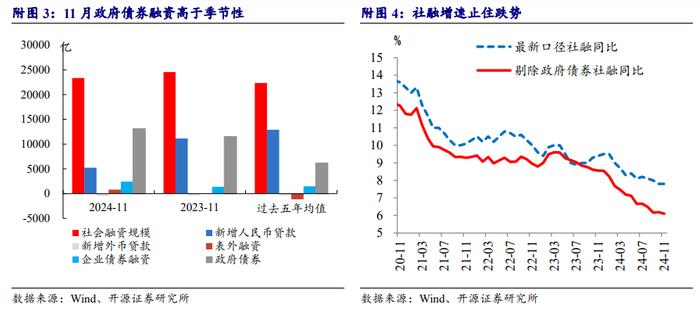

2、特殊再融资债加速发行支撑政府债券融资。说完融资总的情况,杠杆游戏说一下细节,开源证券研究所注意到,政府债券新增13101亿元,同比多增1589亿元。

政府债券在较高基数下仍实现同比多增,四季度政府债发行仍有持续性,对社融形成了关键支撑。

11月地方债发行结构方面,新增专项债仅发行856亿元,特殊再融资债发行和净融资额约为11558亿元,是贡献最大的地方债种类。

3、发行即置换,化债非扩张。华金证券研究所的看法是,货币政策时隔多年重回“适度宽松”导向,2025年降准降息均可期待但绝非QE,加之化债和严控新增隐债将持续压制企业中长贷,预计2025年贷款增速将进一步下行,社融在政府债务融资的支撑下小幅回落,两者之间前陡后缓背离或将扩大。

整体来看2025年信用融资需求收缩的格局,尚缺乏趋势性扭转的动能:

一方面,当前政策仍在强调推动经济转型升级、化解和防范风险,意味着绝不会在重回依靠低效地产和基建杠杆短期拉动经济增长的老路;

另一方面,在长时间的调整之下,居民和企业部门对货币政策加力刺激的边际效用较弱。

华金证券研究所维持12月降准50BP,以提供必要长期流动性并置换部分MLF的预测不变,同时维持明(2025)年上半年抢抓美联储降息时间窗口,集中下调7天逆回购利率和LPR约40BP的预测不变。

此外,杠杆游戏还看到,多家机构维持2025全年降准100-150BP置换MLF的预测。

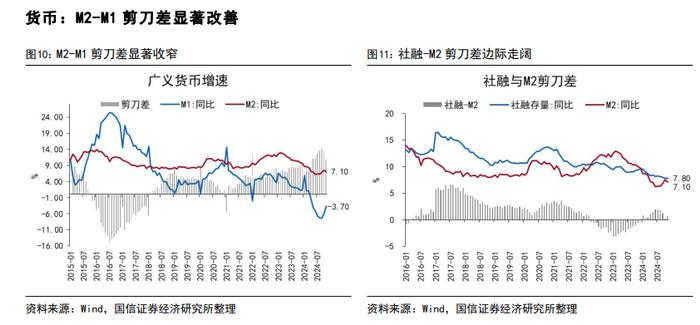

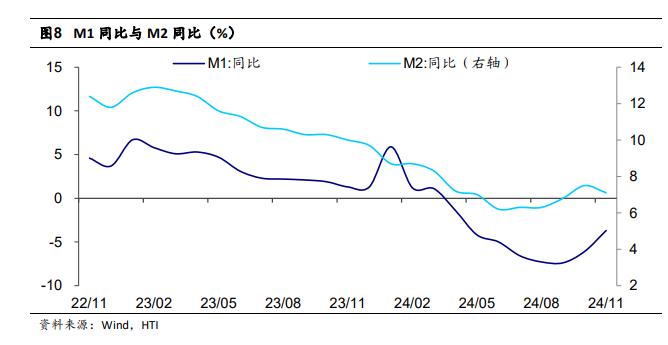

4、M1增速大幅改善。开源证券研究所注意到,11月M2增速回落0.4个百分点至7.1%。

结构看,居民和非银存款同比少增,企业和财政存款同比多增。居民存款同比少增1189亿元,企业存款同比多增4913亿元,存款或出现居民向企业的转移。

11月非银存款新增1800亿元,同比少增13900亿元,新增规模弱于季节性。非银存款大幅少增可能受两方面影响:

一是银行对公存款规模回升,银行主动吸收同业存款减少,叠加11月底监管调整非银同业存款利率自律管理后同业活期存款倾向于流出;

二是11月权益市场阶段性调整,部分金融机构此前快速增长的备付金可能有所回落。财政存款同比多增4693亿元,反映11月财政支出力度不及季节性,2024年财政收入增长缓慢,以收定支下支出增速会与收入保持相对平衡。

M1方面,11月增速大幅回升2.4个百分点,至-3.7%。虽有2023年11月基数偏低的因素,但调整口径之前的大幅回升,一定程度上仍能反映企业需求回暖。

中国银河证券研究院认为,M1连续两个月回升是积极信号,值得持续关注。

同时,杠杆游戏看到。M1连续两个月回升可能受到三个方面支撑:

地产销售数据同比转正、企业预期改善带来资金活化程度提升、M0保持高增速。

西南证券也注意到,企业、财政性存款同比多增较多,M1降幅明显收敛。

政策效应持续释放,叠加12月或有降准可能,M2增速或稳中有升,一系列政策组合拳下,社会信心有望持续改善,M1增速或逐步回升。

5、M2增速转为回落。中国银河证券研究院认为,M2增速转为下行可能受到三个因素的影响:地方化债、不良资产处置和非银存款的扰动。

该机构测算前面两项共拉低M2增速0.25个百分点。根据金融时报报道:

1)11月全国完成近2500亿元地方债务置换,与化债相关的地方政府再融资专项债券加速发行,融资平台等主拿到专项债资金后,大部分会在10-20天左右归还债务,其中绝大部分为贷款。

2)11月全国金融机构改革化险处置不良资产规模近5000亿元。不良贷款核减会导致11月各项贷款余额存量减少。

3)11月非银存款新增1800亿元,而2023年同期非银存款新增1.57万亿元,历史基数较高。对11月的M2扰动较大。

11月私人部门存款增加1.7万亿元,同比少增约1万亿元。

其中,居民、企业、非银存款当月新增分别为7900亿元、7400亿元、1800亿元,杠杆游戏看到,同比分别-1189亿元、+4913亿元、-1.39万亿元。

中国银河证券研究院认为:M1连续两个月上行,M2却结束连续4个月的上行转为下行。

M1与M2反向但并不矛盾,M1的连续上行表明促进房地产止跌回稳的相关政策成效初显,而11月M2则受到地方化债、不良资产处置和非银存款的扰动,从剔除基数影响的M2两年平均增速8.6%来看,流动性仍在合理充裕的范围。

华金证券研究所注意到,M2增速止升转降,股市增量资金流入明显放缓,隐债置换资金短期汇集,未来信贷和M2增速可能进一步趋于回落。

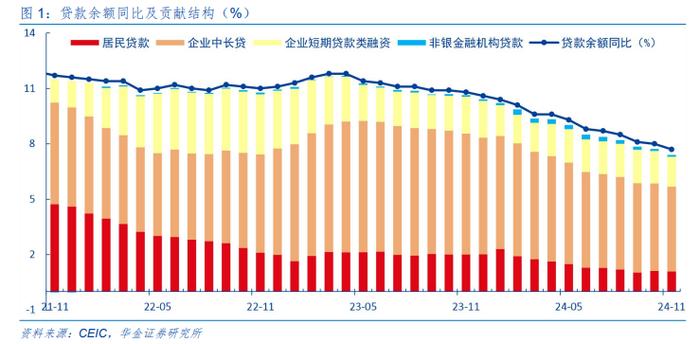

6、居民中长贷连续两个月边际改善。开源证券研究所认为,居民贷款新增2700亿元,同比少增225亿元(前值多增1946亿元),居民信贷总量转弱,中长贷边际改善。

居民贷款结构方面,中长贷延续改善,短贷同比走弱。11月居民中长贷新增3000亿元,同比多增669亿元,新增中长贷已连续两月改善,季节性上强于2022、2023年同期。11月商品房成交量同比平稳增长,

地产政策效果逐渐显现。杠杆游戏看到,居民短贷减少370亿元,同比少增964亿元。

中国银河证券研究院也注意到,贷款增速继续回落,居民中长贷连续两个月表现好于去年,而企业中长贷持续偏弱。

7、企业信贷总量与结构仍有提升空间。西南证券注意到,企业信贷数据依然偏弱,居民中长期贷款连续两个月多增。

开源证券研究所认为,企业贷款新增2500亿元,同比少增5721亿元,较10月继续走弱。

结构上中长贷表现弱于短贷。企业中长贷同比少增2360亿元,降幅边际扩大。企业短贷同比少增1805亿元,同比增量低于季节性。表内票据新增1223亿元,同比少增869亿元。

票据增量低于近三年季节性,票据冲量现象相对有所缓解。

总体来看,杠杆游戏赞同,11月企业信贷增长动能走弱,一是银行年底放贷力度有限,为来年开门红做储备;

二是大规模化债已正式启动,贷款形式的隐性债务若得到集中偿还,对信贷也会形成一定紧缩效果。

海通国际认为,地方化债拖累企业贷款。

8、小结一下:11月金融数据呈现了一些结构性的改善。中国银河证券研究院认为:不足之处在于信贷社融总量仍有待改善,不过总量的“弱”也与化债、基数有一定关系。

好的方面在于居民中长贷边际好转,M1的显著改善或暗含需求缓慢修复的线索。2025年逆周期调节有望加码,信贷开门红和宽信用的持续性值得期待。

货币政策展望:实施适度宽松的货币政策,是十四年以来首度重提。

中国货币政策取向按照从紧到松分为四类:从紧、适度从紧、稳健、适度宽松。

“适度宽松”是最宽松的取向

。展望2025年,中国银河证券研究院认为,全年可能累计调降政策利率(7天逆回购利率)40-60BP,引导5年期LPR下行60-100BP。全年可能累计降准150-250BP。