“以价换量”到何时?

伍戈表示,各国史实表明,随着价格低位的时间拉长,微观主体的预期似有所“固化”。若要摆脱以GDP平减指数为代表的价格负增长,从而扭转“以价换量”的内卷格局,或非易事,需超常规的总需求政策以及房地产纾困。

核心观点:

1.情非得已。以价换量,虽是市场调整的自发结果,但并非微观主体乐于见到的。如此“内卷式”竞争,不仅体现在诸多内需行业,甚至扩展至外需领域,也折射在整体劳动力市场。为何其如此普遍的存在?究竟是微观症结,还是宏观问题?未来能否扭转?

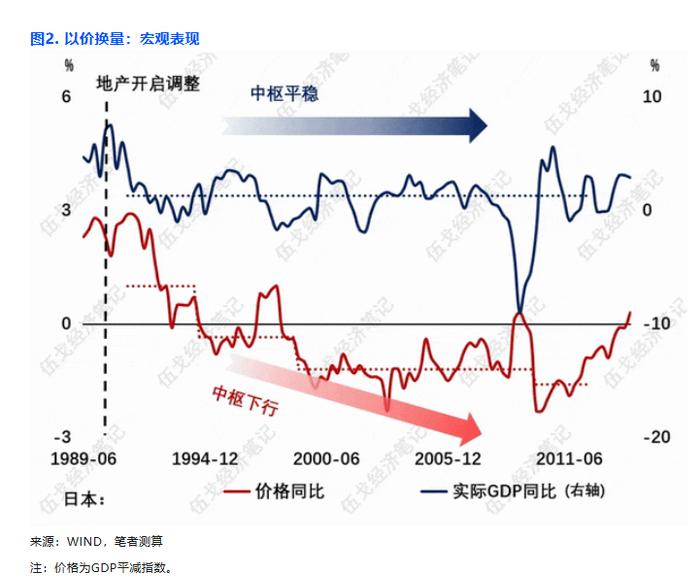

2.以价换量是微观主体面临需求收缩的被动反应。宏观上,则表现为实际GDP增速较为平稳,价格却呈现低速甚至负增长,但后者更能真实反映经济低于潜在增速而产生负的产出缺口。放眼全球,如此情形大多出现在房地产大幅调整引致的经济变化时期。

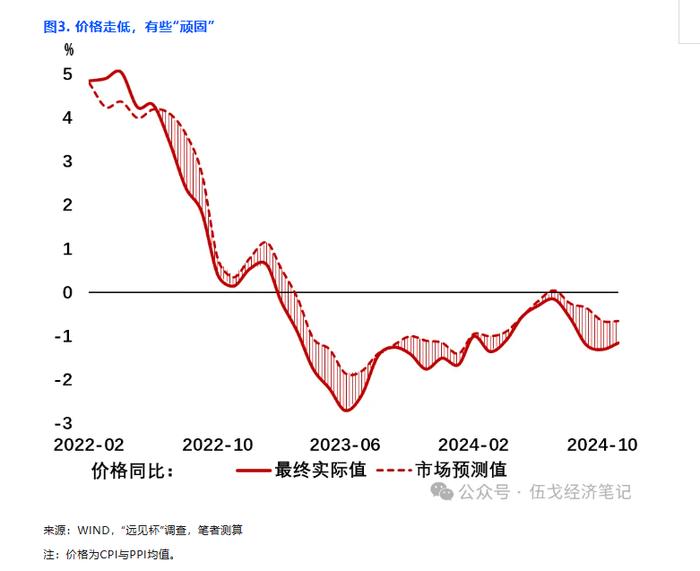

3.各国史实表明,随着价格低位的时间拉长,微观主体的预期会“固化”。过去一年多我国的现实来看,市场预测对价格的高估也表征低价格的粘性特征。古往今来,对此的扭转倚赖于超常规逆周期调节。当然,还应包含真正意义的公共资金介入地产市场。

4.展望明年,“更加积极有为的宏观政策”努力之下,或也能实现以实际GDP为代表的经济社会发展主要目标任务。但若要摆脱以GDP平减指数为代表的价格负增长,从而扭转“以价换量”的内卷格局,或非易事,需超常规的总需求政策以及房地产纾困。

正文:

以价换量,虽是市场调整的自发结果,但情非得已,未必是微观主体乐于见到的。为何其如此普遍的存在?究竟是微观症结还是宏观问题?未来能否扭转?

一、以价换量为何普遍存在?

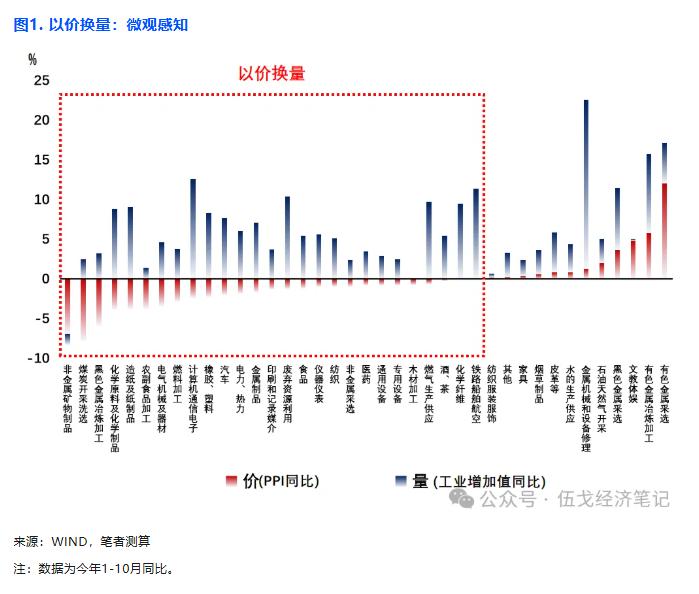

如此“内卷式”竞争,不仅体现在内需行业,甚至扩展至外需领域。微观层面来看,目前约62%的工业行业通过降价的方式实现产量的稳定。劳动力市场来看,在人均收入趋缓背景下,劳动力的周工作时长持续抬升至历史高位。

以价换量是市场主体面临需求收缩的被动反应。宏观上则表现为实际GDP增速较为平稳,价格却呈现低速甚至负增长,但后者更能真实反映经济低于潜在增速而产生负的产出缺口。如此情形大多出现在房地产大幅调整引致的经济变化时期。

二、为何需要超常规政策?

各国史实表明,随着价格低位的时间拉长,微观主体的预期似有所“固化”。过去一年多来,市场预测对我国价格的持续高估也表征低价格的粘性特征。

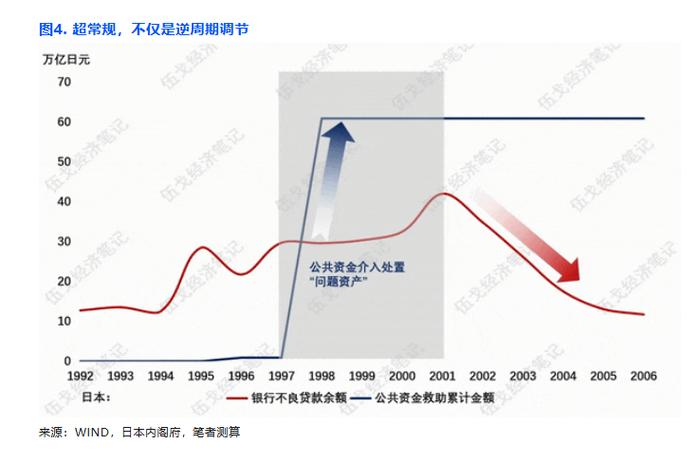

国际经验看,对此的扭转倚赖于超常规逆周期调节,还应包含真正意义的公共资金介入地产市场,尤其是对“问题资产”进行处置。由于预售制下我国房企本身具有“类金融”属性,地产不良风险未必首先直接体现在银行体系,而在房企拖欠居民期房、上下游工程款等方面。

展望明年,“更加积极有为的宏观政策”努力之下,或也能实现以实际GDP为代表的经济社会发展主要目标任务。但若要摆脱以GDP平减指数为代表的价格负增长、扭转“以价换量”的内卷化格局,或非易事,需超常规总需求政策和房地产纾困。

本文作者:伍戈,来源:伍戈经济笔记,原文标题:《“以价换量”到何时?》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。