债基加速大涨!还能追买吗?

这几天个人养老账户话题大火,很多热门指数基金被纳入。加上临近年底,参与的话能获得1万2的个税抵扣额度,问的人也很多。

我从85只指数基金中精选了13只个人养老优质指数基金,后台发送“养老”加小助理即可获得。想做稳健投资的,也可以重点参考这个基金名单。

最新社融数据点评

下面进入今天正文,最新社融数据发布了,我们开头先简单盘下。

根据央行官网公开信息显示:

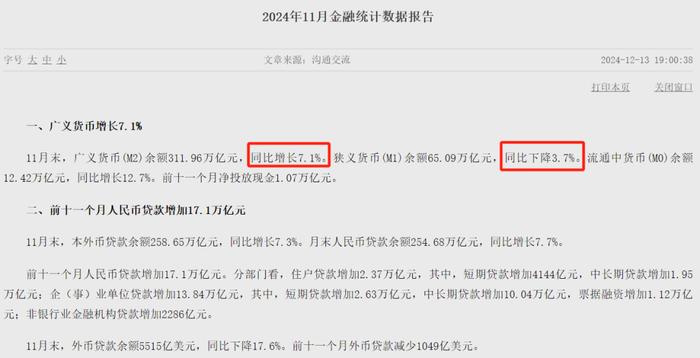

11月M2存量同比增长7.1%,前值7.5%;M1存量同比下降-3.7%,前值-6.1%。

可以看出,M1的变化较大,数据大幅回升。不过M1仍为负值,说明经济活跃度还处于下滑状态。

这里我解释下,M1是流通中的现金货币(M0)加企业活期存款。M1增长意味着活期资金更充裕、交易更频繁,经济景气度更高;反之预示经济下行,经济较低迷。

至于融资情况,和今年一贯情形基本相似。

主要政府部门融资多,增量主要来自于政府发行债券,这占了绝对大头。企业和居民部门普遍不敢借钱,增量占比很少,约占20%左右。

不过在新政策持续降息后,随着房贷利率降低,居民长期贷款——房贷这块的提前还贷明显减少。甚至部分居民看好后市,新进贷款买房……

总的来看,国内依然在大举放水,M2增速也很高。为了刺激经济,明年还会推出更大的刺激政策。

只是这个大水恐怕很难流到普通企业和老百姓的口袋,想想挺无奈的,以前企业和居民不好贷款,现在是企业和居民不想贷款,又鼓励想让他们贷,可贷了又往哪投?

另外我认为最重要的是保证营商环境和就业,没有好的营商环境和就业,都没有收入哪来的消费?消费也只能刺激一时,难以长久。

债基加速大涨!还能追买吗?

下面聊下近期债基大涨的事。

随着市场预期明年继续降准降息,出台更大经济刺激政策,债市债基大涨,国债收益率快速杀跌。

Ps:债市和市场利率等成反比。

关系为:利率下降,债券价格上涨,国债也会同步上涨,则国债收益率下降。利率上涨,债券价格下跌,国债也会同步下跌,国债收益率上涨。

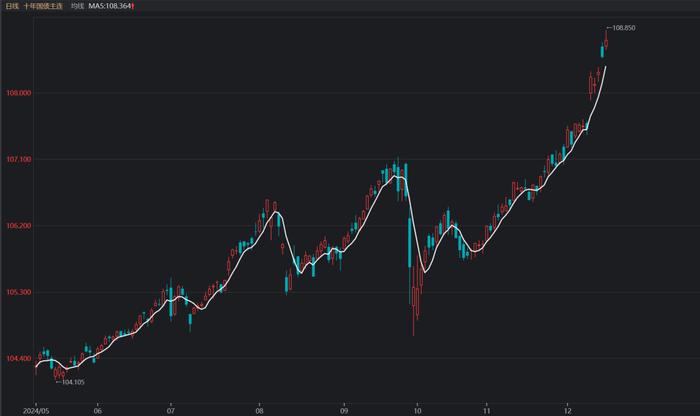

根据最新数据显示,目前10年期国债收益率1.77%,已经跌破1.8%,继续创历史新低。

最新30年国债收益率也跌破2%关口。

随着债市这轮利率下跌,债市大涨,持有债基的债民也吃的饱饱的。

后市怎么看?债基还能继续上涨吗?

对于此事,我认为我们需要全面客观分析,而非片面摘取。这事也有好有坏,不同立场结论不同。

比如,从购房者的角度来看,未来可能进一步降息,房贷压力自然继续减轻,新买房的压力也小。

对存款等保守型投资者来说就不那么美好了,因为不断降息,存款利率可能进一步下滑。

对债类投资者则不好不坏,并没有很多债民预想的那么美好!

因为近期债市债基快速上涨属于加速上涨,以十年期国债期货为例,近期明显呈现加速大涨行情。,等于提前兑现明年的降息空间,好比我预判了你的预判。

这对债基明年的投资收益,以及新进追买债基的,就会构成限制,甚至吃力不讨好。

即上涨空间是有的,但没大家想的那么大。因此可以继续持有,但不要火热追买。这个时候,不妨考虑向权益资产要收益,配点固收+基金。

我们之前曾重点筛选了13只债市打底、股市增强的优质低波动“固收+”基金,想要做股债搭配、稳健投资的,后台发送“13”加小助理获得完整基金名单。

市场有风险,投资需谨慎。基金的过往业绩及其净值高低或基金管理人管理的其他基金的业绩并不预示其未来表现。相关数据仅供参考,不构成投资建议。投资人应详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。特别提醒,基金在封闭运作期间或特定持有期间存在无法赎回的流动性风险。

本文所载信息或所表述的意见并不构成对任何人的投资建议,投资者不应该将本文的内容作为投资决策的参考因素。对于本文可能涉及的观点、报告、解读、推测、市场资讯等内容,仅代表作者个人观点,不代表我公司观点,请务必审慎对待。市场有风险,投资需谨慎,请您结合自身资产状况、风险承受能力,审慎做出投资决策,独立承担投资风险。