全球市场美联储缩表的定性与定量分析

作者:鲁政委,

作者:张峻滔,郭嘉沂

美联储5月议息会议公布了“缩减资产负债表计划”,6月将正式开启缩表。我们对比了本轮缩表与上一轮缩表的异同,并分别就缩减美国国债、MBS进行了分析。

减持美国国债:美联储优先减持附息国债,缩表初期美联储RRP规模仍有继续攀升的可能,这将使得的一段时间内准备金余额下降速度超出债券减持目标。一段时间后准备金余额下降幅度将更加贴合债券减持目标。定量模型显示,美国国债10Y收益率年内高点可能出现在6月,高点达到3.5%-4%,下半年边际回落。

2022年较低的付息成本和美联储紧缩依旧利好美元指数,但2023年后付息成本将明显提升并侵蚀美元信用,以及美联储进入紧缩后期,美元指数面临中期利空压力。

减持MBS:美联储将采取主动抛售的方式达成缩表目标,这将较快遏制美国房价上涨,同时也会给住宅投资降温。信用环境将明显收紧,信用利差大概率反弹上行,风险资产面临抛压。

北京时间5月5日凌晨,美联储公布5月议息会议结果,如期加息50bp并将从6月1日起的未来3个月逐步提速至每月缩表950亿美元。议息会议后,美债10Y收益率站上3%关口,海外市场延续“股债双杀”。美联储50bp加息和缩表并行,美债10Y收益率上行的极限何在?本文尝试进行定性分析和定量测算。

一、美联储的缩表计划

美联储5月议息会议公布了“缩减美联储资产负债表计划”,要点如下:

将在一段时间内以可预见的方式缩表,主要方式是调整系统公开市场账户(SOMA)持有证券的本金再投资规模。自6月1日起开始实施。

对于美国国债,初始上限为每月300亿美元,3个月后提高至每月600亿美元。减持的美国国债包含附息国债(Treasurycouponsecurities,理论上包含Notes,Bonds,TIPS)。若到期的附息国债不足当月上限,则减持国库券(Treasurybills)。

对于机构债券和MBS,初始上限为每月175亿美元,3个月后提高至350亿美元。

在一段时间内,委员会计划将债券持有量保持在有效执行货币政策和充裕准备金制度所需的份额。

为了保证平稳过渡,当准备金一定程度高于预判的与充足准备金相一致的水平时,委员会将减缓或停止缩表。

一旦停止缩表,准备金可能还会继续下降一段时间,反映出美联储其他负债的增长,直至委员会认为准备金达到充足水平。

委员会将根据需要管理持有的债券,以维持充足准备金。

委员会时刻准备根据经济和金融发展调整缩表的细节。随着财政政策和货币政策刺激力度下降,就业创造将放缓。更多人回到了就业岗位,供需平衡将放缓工资通胀。因为职位空缺处于史无前例的高位,可以实现劳动力需求放缓但不引发失业率上升。

与上一轮缩表(2017年10月-2019年8月)异同:

美联储当前持有大量的国库券(Bills)和TIPS,上一轮缩表时基本只持有中长期名义付息国债(Notes&Bonds)。

均采取渐进提高缩表目标的方式,本轮过渡期为3个月,上一轮为6个月。最终缩表目标上限,本轮为950亿美元/月(美国国债650亿美元/月+机构债券和MBS300亿美元/月),上一轮为500亿美元/月(美国国债300亿美元/月+机构债券和MBS200亿美元/月)。

均以“充足准备金余额”决定缩表节奏及何时终止。

二、市场冲击

2.1 美国国债

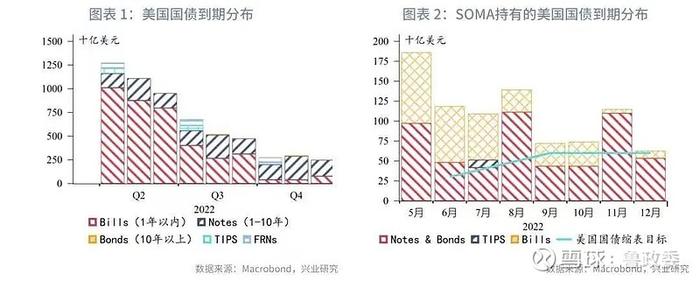

当前美国国债二级市场存在明显的结构性供需失衡,在短端,美国财政部持续用中长期国债置换短期债务,短期限安全资产供不应求。因此美联储逆回购(RRP)被大量使用,作为国库券的替代。这使得美联储准备金余额在开启缩表前便已经下降了近1万亿美元。

本轮缩表中,美联储优先减持附息国债,当到期的附息国债不足减持目标时,将减持国库券。根据纽约联储SOMA(SystemOpenMarketAccount)的债券到期分布情况,到下半年的9、10、12月才会出现附息国债到期量不足的情况。今年第二、第三季度仍有大量国库券到期,美联储的再投资和美国财政部债务置换仍会使得短端供不应求、长端供大于求。缩表初期美联储RRP规模仍有继续攀升的可能,这将使得的一段时间内准备金余额下降速度超出债券减持目标。随着市场流动性回收,对于短期资产需求下降,以及美联储在下半年减持国库券,RRP使用量将迅速萎缩,准备金余额下降幅度将更加贴合债券减持目标。

本轮单月债券减持目标达到上一轮的两倍,但本轮准备金余额峰值(4.28万亿美元)也是上一轮峰值(2.34万亿美元)的近2倍,就此而言,缩表路径并没有更加激进。缩表的最终目标是准备金略高于充足水平。何为充足水平?美联储并没有明示。从上一轮缩表经验看,最终准备金余额较峰值下降了50%,我们可以假定这也是本轮缩表的最终目标。

除了绝对水平,从相对水平而言,我们以“准备金余额/存量美国国债”作为衡量,准备金余额可以视为美国国债的官方需求端,存量美国国债则是供给端,这一指标可以反映美联储QE/QT对于美债供需的影响。同时美国国债发行基本遵循美国国会预算,具有较好的前瞻性。在预设美联储同样降低准备金余额50%、缩表周期24个月的前提下,同时参考美国国会预算办公室(CBO)的美债发行预测,可以发现拟合的本轮缩表路径与上一轮高度重合。

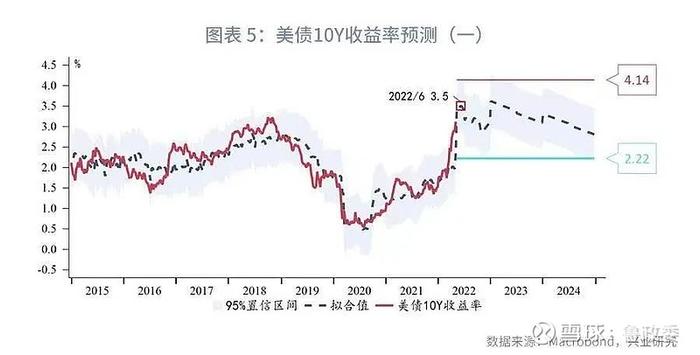

基于上述缩表假设,并以美联储3月FOMC点阵图中枢上限(CentralTendencyHigh)为预设加息路径,构建对于美国国债10Y收益率的回归模型。该模型R2达到了0.7587,具有非常强的解释力度。模型指示的年内10Y收益率高点出现在6月,拟合中值为3.55%,95%置信区间上限高达4.14%。下半年收益率将边际回落,但拟合中值仍在3%以上,95%置信区间下限2.22%。在美联储持续加息和缩表并行的前提下,未来两年利率中枢维持高位。

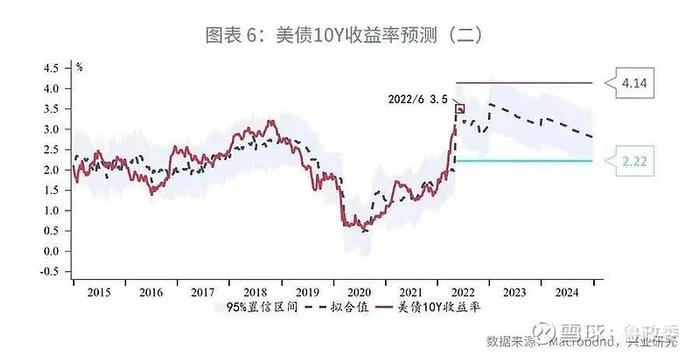

准备金相对水平的另一个替代性指标为“准备金余额/名义GDP”,选用CBO的GDP预测,以上述方法同样构建模型,获得的结论基本一致:2022年美债10Y收益率高点出现在6月,拟合中值3.9%,95%置信区间高达4.77%,下半年边际回落,拟合中值同样保持在3%以上,95%置信区间下限2.48%。在美联储持续加息和缩表并行的前提下,未来两年利率中枢维持高位。

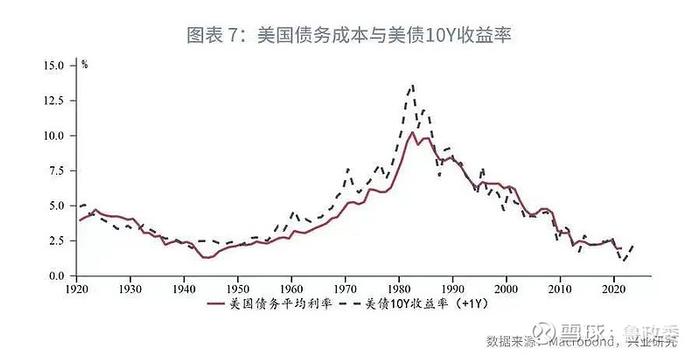

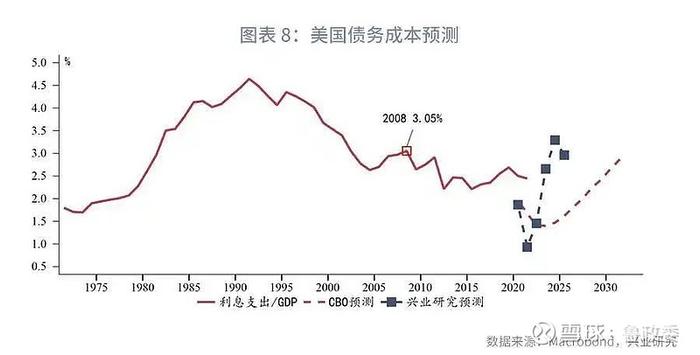

2.2 付息成本

美债10Y收益率是衡量美国联邦政府负债成本的基准。从上文分析可以发现,美联储加息与缩表并行将大幅抬升收益率中枢。以模型拟合中值计算,2022年10Y收益率均值将抬升至约2.7%,2023年、2024年均值约为3.35%、3%。这将显著高于次贷危机后的中枢水平。由于债务成本滞后于美债收益率,2022年美国仍可以享受较低的前期债务成本,若此后10Y收益率维持3%以上,还息压力将明显加大。预计2024年负债成本将超过次贷危机时峰值。

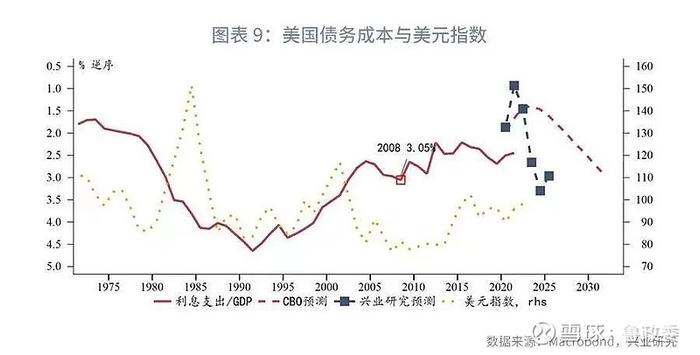

中长期而言,美国的财政状况与美元指数有较高相关性,付息压力下降美元指数走强,反之美元指数走弱。不过美联储的货币政策可能打破这一相关性,例如1980-1985年的持续加息,以及2001年后的持续降息。

2022年较低的付息成本和美联储紧缩依旧利好美元指数,但未来随着美联储进入紧缩后期,财政状况恶化对于美元信用的侵蚀将开始显现,将对美元指数构成利空压力。

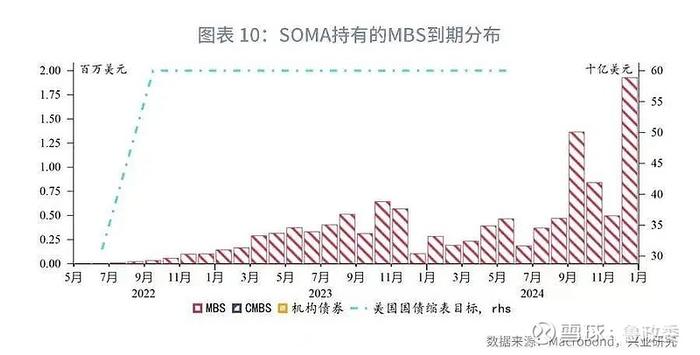

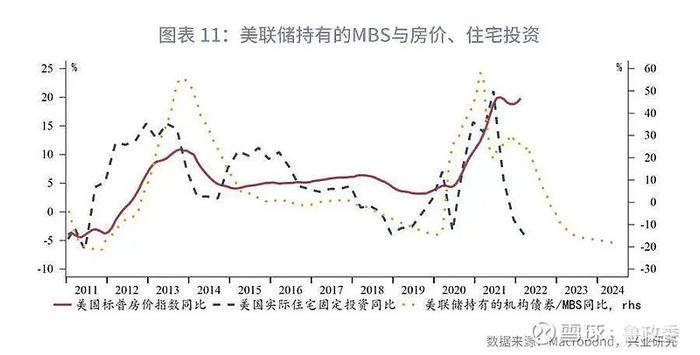

2.3MBS

与上一轮缩表类似,由于机构债券、MBS的期限较长,数年内的到期额很低,美联储将采取主动抛售的方式达成缩表目标。从上一轮经验看,这将较快遏制美国房价上涨,同时也会给住宅投资降温。同时,由于美联储将信用风险“还给”市场,信用环境将明显收紧,信用利差大概率反弹上行。这将加大风险资产被抛售的压力。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。