长城策略汪毅团队 ||佳期如许,风雨渐去——近期市场点评

4月份政治局会议以来,市场逐步摆脱二次探底,走出底部趋势明显。落实政策发力,地产链+新基建将持续向好。

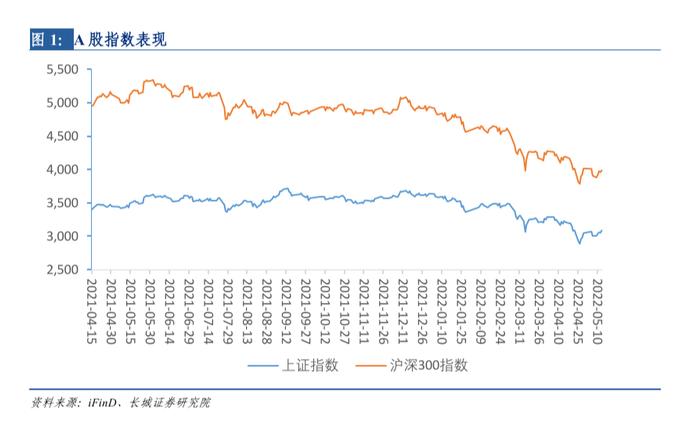

4月29日召开政治局会议,重点强调要加大宏观政策调节力度,扎实稳住经济,努力实现全年经济社会发展预期目标,保持经济运行在合理区间,当下重要症结的曙光也已经多点出现,4月29日-5月13日A股市场提振明显,上证指数上涨3.66%,沪深300指数上涨1.72%。如同我们在之前的《长风破浪时,曲径通幽处:地产机会正当时——2022年策略看地产专题报告》与《曙光已现,预期重振——2022.4.29政治局会议点评》等报告中的预期,房地产相关政策进一步落地。5月15日,央行对房地产需求侧开始全面松绑,宣布对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20BP。5月9日-5月13日,政策端发力预期已经逐步计价,地产链(房地产、建筑材料、建筑装饰)和新基建(计算机、电力设备)板块行情向好。4月以来,周期板块的地产链和成长板块的计算机、电力设备分化转化为协同,反映出对地产链和新基建协同发力带动稳增长的市场预期。

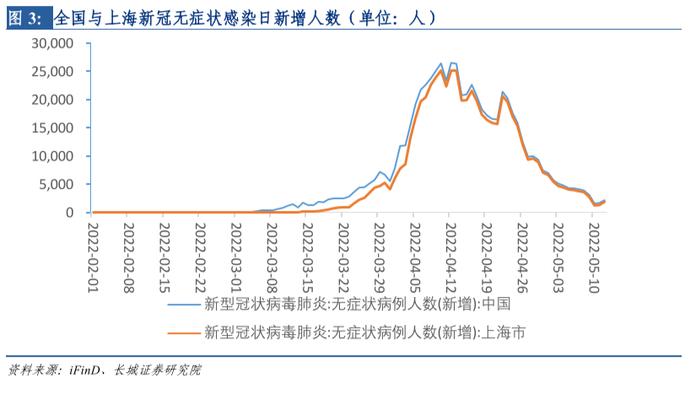

上海、深圳等核心城市新冠疫情平复,复商复市提上日程,消费板块行情小幅反弹。

4月中下旬以来,上海等地的新冠无症状感染日新增人数从2万人次左右下跌到1-2千人次,联控联防机制效力突显。刺激消费的政策叠加疫情平复双重利好因素,消费意愿伴随核心城市解封进一步增强,消费板块复苏在即。

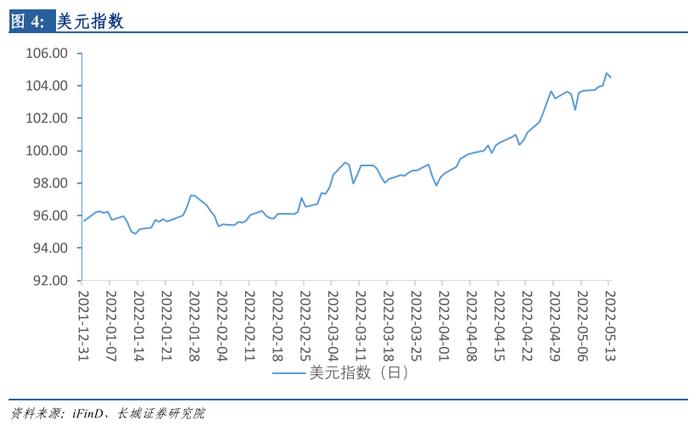

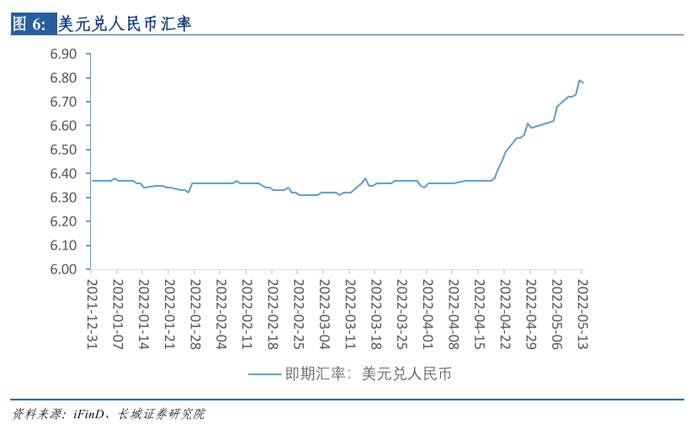

美联储加息缩表推高美元指数,人民币汇率下跌部分抵御加息带来的风险。

5月以来,美联储一系列加息缩表的措施下,美元持续走强,但在5月11日-5月12日币值较为脆弱的日元在美元走强的情况下一改贬值趋势开始升值,这说明短期内市场流动性偏好已经从美元外溢到其他资产,加之中国市场通过人民币贬值来抵消掉了美联储加息带来的溢价,所以从短期来看,美联储加息对于国内A股的市场影响已经通过人民币贬值释放了一部分风险。

行业配置建议:

(1)“稳增长”仍是主线,伴随政策持续加码,房地产、建材等地产链相关板块基本面向好可能性较大,建议关注行业龙头以及具有拿地优势的央企,新基建方面可持续关注数字经济以及新能源赛道。(2)疫情平复带来了消费复苏机会,解封后物流和消费场景恢复正常,食品饮料、纺织服饰、生物医药、汽车板块或有较大机会。

风险提示:

疫情波动,美联储加息加快节奏,国内需求不及预期,房地产政策效果不及预期等

1.政策全面发力,地产链+新基建引领“稳增长”主线

4月份政治局会议以来,市场逐步摆脱二次探底,走出底部趋势明显。4月29日召开政治局会议,重点强调要加大宏观政策调节力度,扎实稳住经济,努力实现全年经济社会发展预期目标,保持经济运行在合理区间,会议强调,发挥有效投资的关键作用,强化土地、用能、环评等保障,全面加强基础设施建设。如《曙光已现,预期重振——2022.4.29政治局会议点评》所提出的,“政策底”反复得到夯实,当下重要症结的曙光也已经多点出现,4月29日-5月13日A股市场提振明显,上证指数上涨3.66%,沪深300指数上涨1.72%。

落实政策发力,地产链+新基建将持续向好。我们在之前的《长风破浪时,曲径通幽处:地产机会正当时——2022年策略看地产专题报告》与《曙光已现,预期重振——2022.4.29政治局会议点评》等报告中已经写到:如同之前四轮稳增长,结合今年俄乌局势、国内疫情扩散等不利因素,如要实现5.5%的GDP增速目标,后续大概率会有从地方传导到中央的全面性地产宽松政策,房地产需求端政策进一步放松可能性更大,房地产需求端在“三稳”以及因城施策的框架下继续放松的可能性较大。5月15日,央行对房地产需求侧开始全面松绑,宣布对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20BP,二套住房商业性个人住房贷款利率政策下限按现行规定执行,地产链有望实现戴维斯双击。5月9日-5月13日,政策端发力预期已经逐步计价,地产链(房地产、建筑材料、建筑装饰)和新基建(计算机、电力设备)板块行情向好:房地产、建筑材料、建筑装饰、计算机、电力设备涨幅分别为3.91%、2.14%、5.00%、1.28%、7.87%。4月以来,周期板块的地产链和成长板块的计算机、电力设备分化转化为协同,反映出对地产链和新基建协同发力带动稳增长的市场预期。

2.核心城市疫情消退,消费复苏在即

上海、深圳等核心城市新冠疫情平复,复商复市提上日程,消费板块行情小幅反弹。4月中下旬以来,上海等地的新冠无症状感染日新增人数从2万人次左右下跌到1-2千人次,联控联防机制效力突显。5月15日,上海市疫情防控工作新闻发布会提出按照“有序放开、有限流动、有效管控、分类管理”原则,严格落实各项疫情防控措施,从5月16日起,分阶段推进复商复市,购物中心、百货商场、超市卖场、便利店、药店等商业网点逐步有序恢复线下营业,餐饮、理发和洗染服务逐步有序恢复,刺激消费的政策叠加疫情平复双重利好因素,消费意愿伴随核心城市解封进一步增强,5月下旬结合电商“618”促销活动,社会零售品消费总额预期会较大程度增长,食品饮料、社会服务、汽车等板块伴随消费场景恢复,基本面大概率上修,板块行情预期拉升,具有配置价值。

3.汇率为栅,美元加息影响有限

美联储加息缩表推高美元指数,人民币汇率下跌抵御加息带来的风险。5月4日,美联储通过会议决定将美国联邦基金利率增加0.5%,以降低美国高企的通胀率。加息后,联邦基金利率区间增至0.75%到1%。这也是美联储22年来首次一次加息0.5%。同时,美联储宣布将启动一项缩表计划,从6月开始,每月从9万亿美元资产负债表中减少475亿美元资产负债,三个月后,每月将减少950亿美元,一系列加息缩表操作下,美元指数于5月13日上升到了104.50。然而在5月11日-5月12日币值较为脆弱的日元在美元走强的情况下一改贬值趋势开始升值,这说明短期内市场流动性偏好已经从美元外溢到其他资产,美元指数大概率即将见顶。从国内的金融数据来看,十年期国债的到期收益率并未受到美联储加息的影响,从汇率角度来说也较好解释,中国市场通过人民币贬值来抵消掉了美联储加息带来的溢价。所以从短期来看,美联储加息对于国内A股的市场影响已经通过人民币贬值释放了一部分风险。

4. 行业配置建议

房地产宽松阶段已经传导到第三阶段,地产链行情仍会持续,消费场景复苏在即,成长赛道有较高关注价值:

(1)“稳增长”仍是主线,伴随政策持续加码,房地产、建材等地产链相关板块基本面向好可能性较大,建议关注行业龙头以及具有拿地优势的央企,新基建方面可持续关注数字经济以及新能源赛道;

(2)疫情平复带来了消费复苏机会,解封后物流和消费场景恢复正常,食品饮料、纺织服饰、生物医药、汽车板块或有较大机会。

5.风险提示

疫情波动,美联储加息加快节奏,国内需求不及预期,房地产政策效果不及预期等

证券研究报告:

《佳期如许,风雨渐去——近期市场点评》

对外发布时间:

2022年5月16日

报告发布机构:

长城证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

特别声明:

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。

研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。