尾部风险不改A股长期向好趋势 | 市场周评

由于前期调整较大,4月底以来,市场出现了稳定的反弹,反弹的力量主要来自三点:超跌+疫情数据改善+一季报风险落地,第一个力量已经兑现,第二个力量会分成2步,第一步是疫情数据改善,这个预期已经大部分兑现了,第二步是宏观数据改善,这个可能要再等一段时间才能显现。

但从中长期来看,如果没有其他“黑天鹅”事件出现,在前期风险事件已经基本反应的情况下,市场应当还是处于持续寻底的过程中,市场反弹的概率应远大于继续大幅下跌的概率。风险承受能力较强的投资人可以积极入场。

1

市场回顾

1、 基础市场

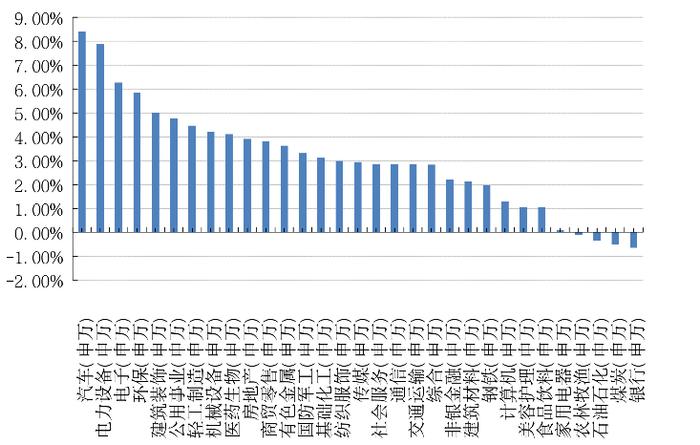

上周,沪深两市双双收涨。截止收盘,上证综指收于3084.28点,涨82.72点,涨幅为2.76%;深成指收于11159.79点,涨349.91点,涨幅为3.24%;沪深300收于3988.60点,涨79.79点,涨幅为2.04%;创业板收于2358.16点,涨113.19点,涨幅为5.04%。两市成交41746.59亿元。总体而言,小盘股强于大盘股。中证100上涨1.52%,中证500上涨4.19%。28个申万一级行业中有27个行业上涨。其中,汽车(申万)、电力设备(申万)、电子(申万)表现居前,涨跌幅分别为8.41%、7.87%、6.26%,食品饮料(申万)、家用电器(申万)、农林牧渔(申万)表现居后,涨跌幅分别为1.04%、0.11%、-0.12%。

上周,欧美主要市场涨跌不一,其中,道指下跌2.14%,标普500下跌2.41%;道琼斯欧洲50上涨0.86%。亚太主要市场普遍下跌,其中,恒生指数下跌0.52%,日经225指数下跌2.13%。

上周申万一级行业涨跌幅

2、 基金市场

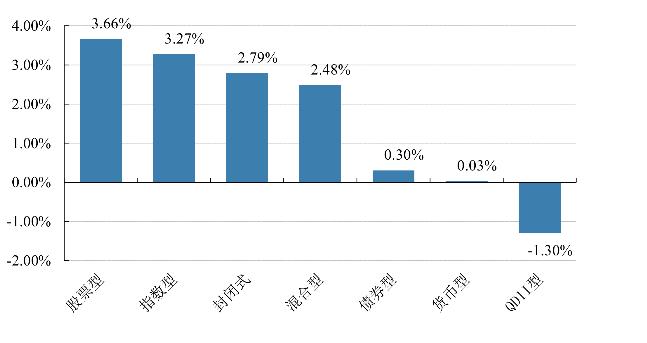

上周,国内基金涨跌不一,其中涨幅最大的是股票型,涨幅为3.66%。跌幅最大的是QDII型基金,跌幅为1.31%。

上周各类基金平均净值涨跌幅

上周,权益类基金表现较好的是长盛医疗行业和长盛竞争优势A等;混合型基金表现较好的是中银证券健康产业和长盛养老健康产业等;封闭式基金表现较好的是红土创新科技创新3年封闭运作和中银证券科技创新3年封闭运作等;QDII式基金表现较好的是博时恒生医疗保健ETF和嘉实恒生科技ETF等;指数型表现较好的是招商中证电池主题ETF和嘉实中证电池主题ETF等;债券型表现较好的是鹏华中债1-3隐含评级AAA指数A和宝盈融源可转债A等;货币型表现较好的是广发理财7天A和农银汇理7天理财A等。

2

上周焦点

1、央行发布2022年第一季度中国货币政策执行报告

5月9日,央行发布2022年第一季度中国货币政策执行报告。下一阶段,中国人民银行将按照党中央、国务院的决策部署,坚持稳字当头、稳中求进,完整、准确、全面贯彻新发展理念,加快构建新发展格局,深化供给侧结构性改革,支持稳增长、稳就业、稳物价,建设现代中央银行制度,健全现代货币政策框架,推动高质量发展,着力稳定宏观经济大盘,保持经济运行在合理区间,以实际行动迎接党的二十大胜利召开。

2、4月进出口数据发布

以美元计价,4月出口同比+3.9%,预期+5.3%,前值+14.7%;以人民币计价,4月出口同比+1.9%,前值+12.9%。以美元计价,4月进口同比与上月持平,预期-2.5%,前值为-0.1%;以人民币计价,4月进口同比-2%,前值-1.7%。

3、央行公布4月货币金融数据

5月13日,央行公布4月货币金融数据。人民币贷款新增6454亿元,同比少增8231亿元;社融新增9102亿元,同比少增9468亿元,社融存量同比增速10.2%,前值10.6%;M2增速10.5%,前值9.7%。

3

好买观点

1、股票型基金投资策略

目前A股已进入类似2018年Q4的底部区域。不过从短期来看,还有一些尾部风险会对市场产生扰动:(1)这一次疫情持续时间比2020年Q1略长,对Q2经济和中报的影响尚未完全结束;(2)美国经济有从滞胀转变成衰退的风险;(3)存量公募仓位不是很低,与历史上熊市底部不太一致。这些尾部风险不会改变下半年可能会V型反转的大判断,但会影响节奏和时间。由于前期调整较大,4月底以来,市场出现了稳定的反弹,反弹的力量主要来自三点:超跌+疫情数据改善+一季报风险落地,第一个力量已经兑现,第二个力量会分成2步,第一步是疫情数据改善,这个预期已经大部分兑现了,第二步是宏观数据改善,这个可能要再等一段时间才能显现。

但从中长期来看,如果没有其他“黑天鹅”事件出现,在前期风险事件已经基本反应的情况下,市场应当还是处于持续寻底的过程中,市场反弹的概率应远大于继续大幅下跌的概率。风险承受能力较强的投资人可以积极入场。

2、债券型基金投资策略

上周中债总财富指数收于211.8985,较前周上涨0.20%;中债国债总财富指数收于209.2665较前周上涨0.19%,中债金融债总财富指数收于216.0824,较前周上涨0.22%;中债企业债总财富指数收于213.5819,较前周上涨0.25%;中债短融总财富指数收于191.0363,较前周上涨0.09%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.01%,下行3.29个基点,十年期国债收益率为2.81%,下行1.33个基点;银行间一年期AAA级企业债收益率下行7.60个基点,银行间三年期AAA级企业债收益率下行7.27个基点,五年期AAA级企业债收益率下行7.5个基点,分别为2.37%、2.89%和3.28%;一年期AA级企业债收益率下行8.60个基点,三年期AA级企业债收益率下行5.27个基点,五年期AA级企业债收益率下行8.50个基点,分别为2.58%、3.31%和4.02%。(数据来源:Wind)

资金面:本周央行公开市场共有200亿元逆回购到期,本周央行公开市场累计进行了500亿元逆回购操作,因此本周净投放300亿元。Wind数据显示,下周央行公开市场将有600亿元逆回购到期,其中周一至周五分别到期200亿元、100亿元、100亿元、100亿元、100亿元;此外,下周二(5月17日)还有1000亿元MLF到期。5月13日,R001加权平均利率为1.3711%,较上周涨7.05个基点;R007加权平均利率为1.6313%,较上周跌1.21个基点;R014加权平均利率为1.7423%,较上周涨2.55个基点;R1M加权平均利率为2.0903%,较上周涨39.4个基点;Shibor隔夜为1.31%,较上周涨1.6个基点;shibor1周为1.671%,较上周跌2.8个基点;shibor2周为1.6145%,较上周跌18.55个基点;shibor3月为2.155%,较上周跌4个基点。银行间市场主要回购利率变动不大,隔夜回购继续在1.3%附近低位盘桓,疫情严重冲击下为支持稳增长政策,维持相对宽松的货币环境必要性仍强,短期流动性依旧无忧。后续稳增长政策发力主要依靠宽信用推进,包括地方债供给提速以及近期有关发行特别国债的呼声增加,可能会对资金面带来一些扰动。(数据来源:Wind)

经济面/政策面:4月份,受国内疫情及国际大宗商品价格持续上涨等因素影响,CPI环比上涨0.4%,同比上涨2.1%。各地区各部门多措并举做好保供稳价,扣除食品和能源价格的核心CPI稳中有降,同比上涨0.9%,涨幅比上月回落0.2个百分点。从环比看,食品价格由上月下降1.2%转为上涨0.9%,影响CPI上涨约0.17个百分点。食品中,因疫情期间物流成本上升,加之囤货需求增加,薯类、鸡蛋和鲜果价格分别上涨8.8%、7.1%和5.2%;随着生猪产能逐步调整、中央冻猪肉储备收储工作有序开展,猪肉价格由上月下降9.3%转为上涨1.5%;鲜菜上市量增加,价格由上月上涨0.4%转为下降3.5%。非食品价格上涨0.2%,涨幅比上月回落0.1个百分点,影响CPI上涨约0.20个百分点。非食品中,受国际油价变动影响,汽油和柴油价格分别上涨2.8%和3.0%;受小长假因素影响,飞机票、交通工具租赁费和长途汽车价格分别上涨14.9%、6.8%和1.5%。4月份,尽管国际大宗商品价格高位运行,但各地区各部门坚决贯彻落实保供稳价决策部署,PPI环比和同比涨幅均有所回落。从环比看,PPI上涨0.6%,涨幅比上月回落0.5个百分点。其中,生产资料价格上涨0.8%,涨幅回落0.6个百分点;生活资料价格上涨0.2%,涨幅与上月相同。国际原油、有色金属等大宗商品价格高位震荡,国内相关行业价格涨幅回落。其中石油煤炭及其他燃料加工业价格上涨3.5%,涨幅回落4.4个百分点;化学原料和化学制品制造业价格上涨1.4%,涨幅回落0.4个百分点;石油和天然气开采业价格上涨1.2%,涨幅回落12.9个百分点。有色金属冶炼和压延加工业价格上涨0.8%,涨幅回落1.9个百分点。受铁矿石、焦炭等原材料价格上涨等因素影响,黑色金属冶炼和压延加工业价格上涨1.8%。另外,煤炭开采和洗选业价格上涨2.5%,农副食品加工业价格上涨1.1%;非金属矿物制品业价格下降0.5%。(数据来源:Wind)

央行公布4月份金融数据,4月份社融总量大幅走弱且结构不佳。4月份新增社融9,102亿元,Wind一致预期20,329亿元,同比大幅少增9,468亿元。4月份存量社融同比增速10.2%,环比回落0.4个百分点。4月份新增人民币贷款6,454亿元,同比大幅少增8,231亿元。4月份M1同比增速5.10%,环比回升0.4个百分点。4月份M2同比增速10.50%,环比回升0.8个百分点。本轮国内疫情以上海在3月底宣布以黄浦江为界分区封控为标志点,对经济社会的冲击集中在4月份。对于居民部门而言,疫情长期化预期对居民消费、购房等需求形成长期抑制,居民风险偏好降低储蓄倾向提升;对企业部门而言,央行在答记者问中指出近期疫情对实体经济的影响进一步显现叠加生产成本上涨等因素企业有效融资需求明显下降。从信贷数据来看,4月份信贷总量收缩且结构不佳,票据冲量特征仍旧明显。4月人民币贷款同比大幅少增8,231亿元,而信贷分项中偏长期的居民住房贷款同比少增4,022亿元,企业中长期贷款同比少增3,953亿元,合计同比少增-7,975亿元,反映经济前景不确定性仍强叠加房价上涨预期空间未打开,企业增大资本开支与居民购房的意愿均不强,宽信用进程受阻。票据冲量特征延续,同比多增2,437亿元。这与前期4月底国股银票转贴利率大幅回落对4月社融信贷数据走弱的预期相符合,反映当前实体融资意愿仍旧疲弱,银行倾向于使用票据冲量以满足信贷考核指标。4月的金融数据对比上月,总量从超预期转为大幅不及预期,但结构不佳的情况却始终延续。前期支撑社融数据的政府债券边际收敛,信贷数据依靠票据冲量,宽信用进程仍明确受阻。(数据来源:Wind)

债市观点:本周央行公开市场共有200亿元逆回购到期,本周央行公开市场累计进行了500亿元逆回购操作,因此本周净投放300亿元。下周央行公开市场将有600亿元逆回购到期,此外,下周二(5月17日)还有1000亿元MLF到期。银行间市场主要回购利率变动不大,隔夜回购继续在1.3%附近低位盘桓,疫情严重冲击下为支持稳增长政策,维持相对宽松的货币环境必要性仍强,短期流动性依旧无忧。4月份,受国内疫情及国际大宗商品价格持续上涨等因素影响,CPI环比上涨0.4%,同比上涨2.1%。尽管国际大宗商品价格高位运行,但各地区各部门坚决贯彻落实保供稳价决策部署,PPI环比和同比涨幅均有所回落。从4月份金融数据来看,单月新增社融总量为9,102亿元,同比大幅少增9,468亿元,低于市场预期,存量社融同比增速10.2%。从社融结构看,对居民部门而言,疫情长期化预期对居民消费、购房等需求形成长期抑制,居民风险偏好降低储蓄倾向提升;对企业部门而言,疫情对实体经济的影响进一步显现,叠加生产成本上涨等因素企业有效融资需求明显下降,社融中票据冲量特征仍旧明显,社融结构不佳的情况延续,宽信用进程仍任重道远。当下疫情仍是决定经济基本面发展的核心变量,本次疫情的带来的经济影响尚未完全消退。对债券市场而言,经济基本面走弱,信用宽松受阻,资金面宽松等因素对债市走强有支撑。

3、QDII基金投资策略

二季度是筑底、布局下半年反弹。港股已经具备中长期配置价值,但估值便宜不足以构成反转理由。

分子端,盈利增速是港股长周期上涨的核心驱动力(1)中国经济体增长潜力相比欧美经济体具备比较优势,下半年经济有望回暖美国经济1Q提前出现衰退,国内经济待疫情缓解后有望于下半年回暖。未来是中国、欧洲经济同步往下走,还是中国率先复苏、领先于欧美,是关键的宏观变量。如果中国稳增长政策及疫情防控抓紧落实,驱动中国经济体率先复苏的话,有望带来吸引外资回流。(2)汇率:人民币贬值是不利因素。

分母端因素整体比较错综复杂,会影响港股的阶段性表现。(1)无风险利率:加息预期基本反应,缩表推动实际利率上行(2)风险溢价:流动性风险溢价:港股通资金还在净流入,外资尚未明显回流,外资回流还是需要看到港股基本面趋势是否优于欧美经济;美联储缩表带来的海外流动性紧缩影响;中概股退市对港股流动性的潜在影响仍需持续关注。

整体而言,当前港股已基本对之前较大的风险事件进行了定价,当前是长期投资基金布局的好时机。