微信开始扛起腾讯跑了

毫无疑问,游戏、社交是腾讯商业泵血的两棵大树;原本只有一棵(游戏)是“摇钱树”,如今另一棵(微信)也成了“摇钱树”。

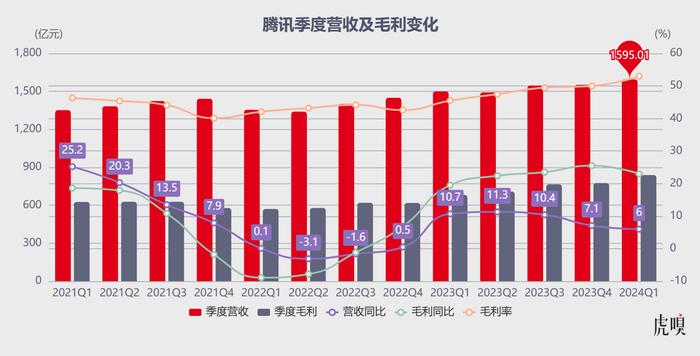

5月14日,腾讯向市场递上截至2024年3月31日止*季未经审核综合业绩。财报显示,2024Q1腾讯营收同比增长6% 达1595.01亿元(市场预估1588.1亿元),Non-IFRS净利润同比增长54%达502.65亿元(市场预估430亿元),创过去十年历史新高;Non-IFRS经营利润同比增长30%达586.19亿元,毛利同比增长23% 达838.7亿元。

腾讯这样的“庞然大物”,2024Q1各项核心指标均是上扬曲线,不仅净利润大幅超出市场预期,且净利润、毛利、经营利润增速均跑赢营收增速,属实难得。

若将时间轴拉长来看,腾讯2022Q4-2024Q1连续6个季度毛利增速大于营收增速,毛利同比增速依次为7%、19%、22%、23%、25%,23%,连续四个季度同比增长超20%。

中金在最新研报指出,从历史上看,腾讯增长有两种典型状态:

一是,平台业务健康快速发展(金融企服、朋友圈广告、视频号、小程序等),游戏正常发展,这种状态下对腾讯的投资确定性强但弹性弱;

二是,平台业务健康快速发展,同时游戏高速增长,例如2017年、2020年,这种状态下对腾讯的投资兼具确定性与弹性。

如今来看,腾讯的增长逻辑更注重“稳质增量”,眼下的投资逻辑自然更接近*种状态——这也就不奇怪,为何今年以来腾讯股价累计涨幅超30%。

微信开始扛起腾讯跑了

腾讯如今的财报,微信的“戏份”越来越多了。

缓缓铺开腾讯2024Q1财报会发现,网络广告、金融科技与企业、增值服务三大核心业务板块毛利均实现同比增长;其中,尤以广告业务增长最快,同比增长26% 至265亿元。

虎嗅研究腾讯财报发现,这主要得益于两点:

一是,平台升级(公司升级广告技术平台,帮助广告主更有效投放)+工具赋能(向所有广告主推出生成式AI驱动广告素材创意工具);二是,微信出大力了(视频号、小程序、公众号、微信搜一搜等快速发展带来新增广告收入)。

虽然说得比较委婉,但你仔细一琢磨:这广告平台都升级多少遍了,这AI赋能也就多个工具模块,终究是微信扛下了大部分新增量——一个可参照的数据是腾讯于2023Q2曾披露视频号对广告业务贡献达30亿,占比超12%。

财报显示,截至2024年3月31日,微信及WeChat合并月活账户数同比增长 3% 达13.59 亿,环比净增1600万——当之无愧的*国民APP,翻一下国内最新人口普查数据就知道微信的渗透有多恐怖了。

而且,微信从“社交管道”向内容生态进化的速度正在加快:从微信生态中长出的视频号、小程序、公众号、搜一搜等产品均为整个腾讯集团贡献着新动能。

首先,视频号真的一肩担起了“全村希望”的重担,2024Q1视频号总用户时长同比增长超80%,视频号用户时长现在已超过朋友圈的两倍,并通过拓展商品品类和激励更多内容创作者参与直播带货,加强了视频号直播带货生态;

其次,2024Q1小程序和小游戏在一季度表现亮眼,小程序用户时长增长超过20%,非游戏类小程序的日均使用次数同比实现双位数百分比增长,小游戏流水同比增长30%。

尤其,小游戏(无需下载App,“寄生”在微信、抖音小程序生态)正成为字节、微信跑马圈地的新版图。

将时间指针拨回4月24日,微信公开课-IAA小游戏专场就曾晒出部分陡峭的数据:

用户生态层面:2024Q1微信小游戏DAU同比上涨20%,IAA小游戏MAU(月活跃用户数)达5亿,开发者规模超40万人;

至于商业化层面的拉动,2024Q1微信小游戏广告主年同比增长35%、买量消耗翻番,预计2024年微信IAA小游戏商业总体量超过100亿元。

虎嗅认为,微信与抖音在小游戏版图的博弈,不能仅限于从游戏层面去解读,要理解两家持续加码的逻辑就必须跳出游戏思维。

某种程度上,微信与抖音押注小游戏不是单纯布局游戏赛道,而是将小游戏当作强互动的广告池——小游戏即点即玩的特点,可以把广告曝光运用得更充分、链路更短,而高频、刚需、场景化、大DAU,恰恰可以通过广告组件完成商业化内循环。

对此,腾讯公司总裁刘炽平在5月14日晚间举行的业绩说明会上表示,一季度微信搜一搜、视频号、小游戏这些高质量增长驱动因素变得更清晰,原因是我们减少了低质量产品以及让我们分心的业务,让我们的精力更加聚焦。

“搜一搜、小程序和视频号与微信拥有很深入的生态连接,是一个不断扩大的内容生态系统。我们认为,随着时间的推移,腾讯的增长会继续从这些高质量收入的持续增长中受益,目前仍处于商业化周期的早期阶段。”刘炽平说道。

此外,游戏、互联网服务及消费品行业的广告开支也有陡峭的上扬曲线。

主要得益于腾讯视频在2024Q1 押中多部热门自制剧和动画,如《繁花》《猎冰》等,进而带动长视频付费会员数同比增长8%至1.16亿。

若再算上5月16日定档的《庆余年2》,2024Q2腾讯视频的数据应该能再次挤进财报“长脸”。

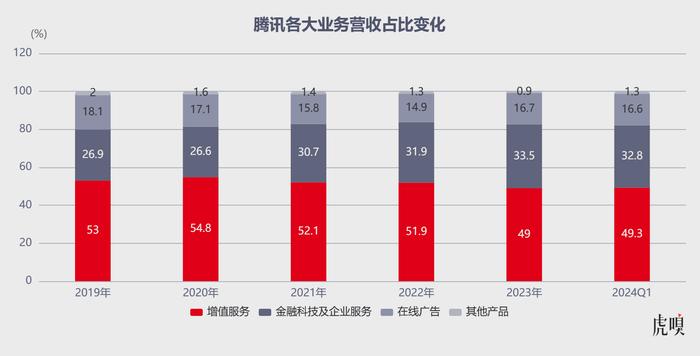

金融科技与企业服务是近年来腾讯调整生长路径的“新宠”,2024Q1 营收为523.02亿元,同比增长仅7.4%(低于市场预期),是近5个季度*同比增速;其占总营收的比重为33%,已连续12个季度占比超30%。

该业务之所以2024Q1 仅个位数增速,腾讯解释是由于线下消费支出增长放缓及提现收入减少;但话锋一转,财报又写道,“在视频号商家技术服务费增长的驱动下,腾讯企业服务收入也实现了十几个点的同比增长率”。

听出来没有,视频号现在就是“救火队员”,哪儿需要都能顶上。

这不没多会,又看到腾讯董事会主席兼首席执行官马化腾在财报中夸起视频号。“我们持续培育高质量的收入来源,包括微信视频号及搜一搜广告、小游戏平台服务费及视频号商家技术服务费,推动了我们的毛利和经营盈利增幅超过收入增幅。”

腾讯游戏反弹了吗?

至于腾讯传统的基本盘业务:2024Q1增值服务业务营收同比降0.9%达 786亿元。

其中,游戏业务从账面上看表现平平:营收481亿,相比去年同期略微下降0.4%,但由于小游戏平台服务费占比不断增加,以及海外游戏本季度收入增长3%,仍带动板块毛利同比增长5%。

拆开先看本土市场,腾讯游戏收入下滑2%至345亿,很大程度上受财务上递延操作影响(腾讯当季游戏流水不会立刻确认为收入,而财报披露的游戏收入往往反映的是一两个季度前的业务状况)。

以2024Q1为例,2023年春节在1月,而2024年春节在2月,导致今年游戏流水到收入的确认时间比去年缩短(转到收入上去年有完整2个多月,把递延流水确认进收入,但今年只有一个半月左右确认收入的时间)。

此外,2023Q1是疫情放开后的*季度,社会经济各方面都在迅猛恢复,也有高基数的叠加影响——故而从实际流水表现来看,本季度表现其实好于去年同期(2023Q1)。

而且,考虑到递延收入确认会极大影响外界对游戏业务的判断,腾讯罕见披露了2024Q1游戏业务的具体流水增长情况。

季度内本土市场流水恢复增长,同比增幅达3%,主要得益于《金铲铲之战》《穿越火线手游》及《暗区突围》等多款本土市场游戏的流水创下历史新高——这无疑给了市场一些积极信号。

深层次原因在于,腾讯游戏过去一年的自我修复。

财报发布后,马化腾表示,“2024年*季,我们在本土市场和国际市场的数款头部游戏中的团队调整初见成效,游戏总流水实现增长,为未来几个季度游戏收入恢复增长打下基础。”

具体来看,2023年腾讯游戏在本体市场年流水超过40亿元的重点游戏达到8款,多款游戏在一季度的流水增长亮眼。

其中,《*荣耀》《和平精英》两大头部游戏的流水均在今年3月恢复同比增长;《金铲铲之战》《穿越火线手游》及《暗区突围》等多款本土市场游戏的流水于本季创下历史新高。

这与主流游戏第三方机构测算趋势不谋而合:

QuestMobile统计,2024Q1季度《金铲铲之战》的日活跃用户已逼近2000万,在腾讯游戏中位列第三,仅次于《*荣耀》《和平精英》;

伽马数据测算,2024Q1移动游戏流水前10名中腾讯游戏旗下产品占据6席;

SensorTower测算,2024Q1季度《金铲铲之战》收入同比增长96%,《暗区突围》2月收入环比激增90%(是2022年7月公测以来最高收入纪录)。

此外,《命运方舟》和《无畏契约》两款端游自2023年7月上线以来表现良好,据第三方发布的“游戏热力榜”显示:《无畏契约》在热力榜中连续10个月排名前五,(在腾讯游戏中)仅次于《英雄联盟》《穿越火线》。

再看国际市场,腾讯游戏颇有看头。

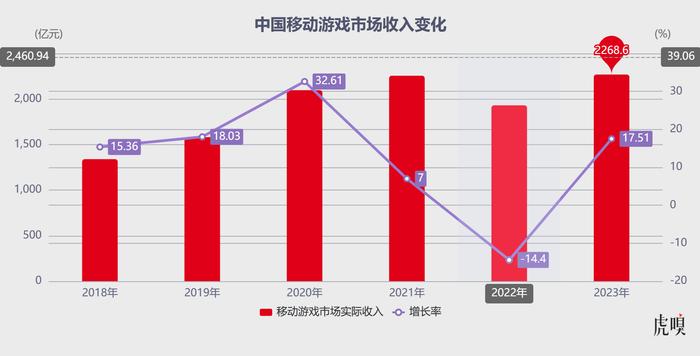

一方面,2024年全球游戏市场缓慢复苏。伽马数据《2024年1-3月中国游戏产业季度报告》显示,2024Q1 全球游戏产业收入都展现出稳健增长的态势;SensorTower数据亦显示,2024Q1 全球手游市场的用户支出增长3.6%,扭转了2023年的下滑势头——于是,在游戏市场复苏和多款产品的贡献下,腾讯游戏在国际市场收入同比增长3%至136亿元。

另一方面,《荒野乱斗》《PUBGMOBILE》两款产品在国际市场崭露头角:

一是《荒野乱斗》一季度流水同比增4倍,日活跃用户数超过去年同期的两倍;

二是《PUBGMOBILE》延续去年的回暖势头;据SensorTower估算,《PUBGMOBILE》稳坐今年一季度中国出海手游下载榜冠军,且一季度收入同比增长超过30%,这使得腾讯一季度在国际市场流水增长达34%。

不过,市场更为关注的是腾讯定档5月21日上线的《地下城与勇士:起源》(DNF手游),投资机构预期首年收入有望达到58亿元,相当于腾讯游戏本土市场收入的4%。

鉴于以上原因,摩根士丹利、高盛等多家投行对今年腾讯游戏的业绩前景均持乐观态度,预计《地下城与勇士:起源》将是第二季本土游戏市场增长拐点的“新王牌”。

瑞银更是乐观预估,今明两年腾讯游戏的国际市场收入有望同比增长9%和11%,明年总收入有望突破600亿元大关。

写在最后

5月14日,OpenAI 又公布了最新的GPT-4o——在飞速迭代的AI浪潮裹挟下,心有猛虎的公司都在寻找向上攀爬的入口,腾讯自然也不例外。

与OpenAI 同一天,腾讯低调宣布了一则有关混元大模型的动态:混元文生图大模型全面升级并对外开源。该模型目前已在HuggingFace平台及Github上发布,包含模型权重、推理代码、模型算法等完整模型,可供企业与个人开发者免费商用。

因为,ToB业务借势的玩法,腾讯已经想明白了——2024Q1 企业微信、腾讯会议、腾讯文档、腾讯乐享、腾讯电子签、腾讯问卷等已全部接入腾讯混元大模型。

虎嗅了解到,腾讯内部目前已有超400个业务及场景接入混元大模型,广泛应用于汽车、零售、教育、金融和医疗等众多行业,这背后离不开腾讯在基础研发上的长期投入。

财报显示,腾讯在2024Q1的研发开支达156亿元——若再将时间轴拉长,2018年至今,腾讯累计研发投入超过2532.2亿元,腾讯在全球主要国家和地区专利申请公开总数和专利授权数量在中国互联网公司中均*。

这很大程度上源于,中国移动互联网已到了用户、流量趋于见顶的成熟期,监管会更侧重产业互联网的推进与建设,这意味着技术走到平台重构生态的关键时期,而腾讯这样的互联网巨头,必须敢于纵身跳入AI 浪潮(包括技术生态迭代、研发投入等),从而博一张未来的船票。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。