国际收支重现双顺差,短期资本流入是亮点——一季度国际收支分析报告

分析师:管涛(中银证券全球首席经济学家)

分析师:刘立品

研报发布时间:2024年5月16日

摘要

一季度,经常项目顺差同比收窄,服务贸易是第一大贡献项,居民跨境出行需求仍处于恢复过程。虽然货物和服务贸易顺差同比收窄,但外需是当季经济增速明显好于去年同期的重要原因。

一季度,资本项目出现2020年二季度以来首次顺差,主要受短期资本大幅净流入影响,期间伴随人民币汇率调整,这再次证伪了“人民币贬值会加速资本外流”的说法。当季,直接投资延续了2022年三季度以来持续逆差态势,但外商来华投资总体趋于改善。

一季度,外汇储备和黄金储备余额增长放缓。本轮增持黄金储备期间,央行避免了追高买入黄金的操作。中国国际储备资产的多元化配置仍在稳步推进,且较好地把握了市场机会。

风险提示:海外金融风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期

正文

2024年5月10日,国家外汇管理局公布了2024年一季度我国国际收支平衡表初步数。现结合最新数据对一季度我国国际收支状况分析如下:

一季度,我国国际收支呈现经常项目和资本项目双顺差格局,为2014年二季度以来首次。其中,经常项目顺差392亿美元,资本项目(含净误差与遗漏,下同)顺差42亿美元,储备资产增加434亿美元(外汇储备资产增加437亿美元)(见图表1)。

经常项目顺差收窄,服务贸易是第一大贡献项

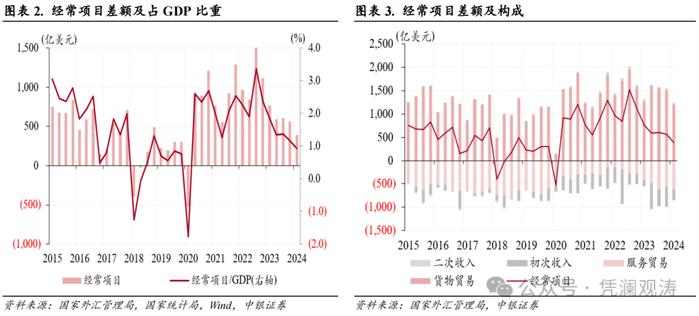

一季度,我国经常项目顺差392亿美元,为2020年二季度以来新低,同比下降49%,占GDP比重为0.9%,同比回落0.9个百分点,位于±4%国际认可的合理范围以内(见图表2)。

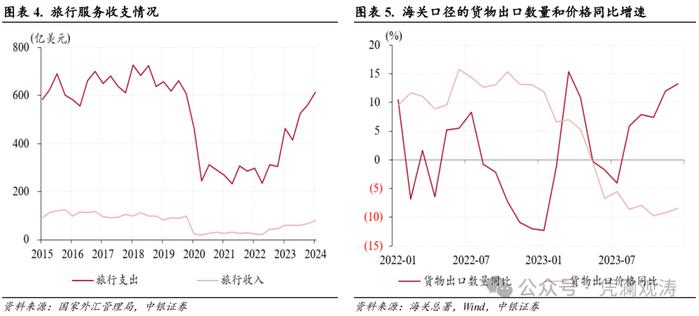

当季,服务贸易逆差贡献了经常项目顺差降幅的53%,该项逆差同比增长49%至610亿美元,为2019年四季度以来新高,且相当于疫情前五年同期均值的101%(见图表3),其中旅行服务是主要贡献项,旅行支出同比增长33%至615亿美元,相当于疫情前五年同期均值的96%,表明居民跨境出行需求仍处于恢复过程(见图表4)。

当季,货物贸易顺差贡献了经常项目顺差降幅的14%,该项顺差同比减少4%至1211亿美元,为2021年以来同期新低(见图表3),其中货物出口和进口延续上年四季度同比增长态势,当季增速分别为1.6%、2.8%。同期,海关总署公布的货物出口同比增速由上季度-1.2%转为1.5%,反映了货物出口数量增长加快、出口价格跌幅收窄的双重影响(见图表5)。

一季度,国际收支口径的货物和服务贸易合计顺差同比减少30%至601亿美元,为2021年以来同期新低,不过货物和服务净出口仍然是经济增长的重要拉动项,对GDP增速贡献率从此前连续五个季度负值升至14.5%,拉动GDP增速0.77个百分点,同比上升1.1个百分点,贡献了同期GDP同比增速提高的131%。

短期资本大幅净流入带动资本项目转为顺差,外商来华投资总体趋于改善

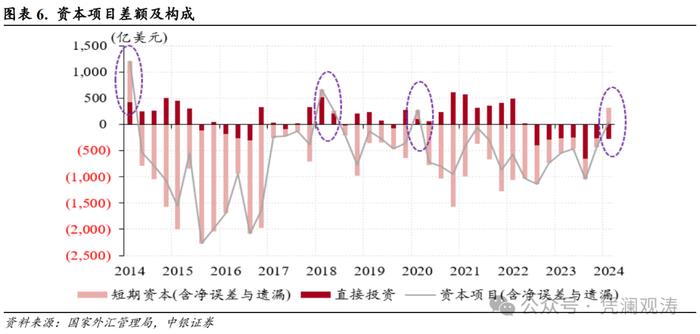

一季度,资本项目顺差42亿美元,为2020年二季度以来首次顺差。2014年以来,共有5个季度出现资本项目顺差,分别是2014年一季度、2018年一季度和二季度、2020年一季度、2024年一季度(见图表6)。五个季度资本项目虽然同为顺差但仍然存在不同之处。

2024年一季度资本项目顺差是因为短期资本顺差321亿美元,抵消了直接投资逆差279亿美元,而其他四个季度均出现直接投资和短期资本双顺差。因此,2024年一季度资本项目顺差规模明显小于其他四个季度分别为1200亿、660亿、266亿、269亿美元的规模,但一季度短期资本净流入热情高涨,顺差规模仅次于2014年一季度顺差777亿美元(见图表6)。

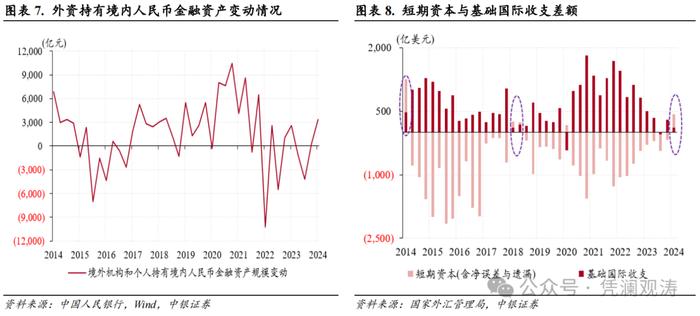

一季度,短期资本流动延续上一季度改善态势,由逆差178亿转为顺差321亿美元(见图表6)。当季,境外机构和个人净增持境内人民币金融资产规模由上年四季度的247亿升至3344亿元,表明外资配置人民币资产热情进一步提升,但该季度外资净增持规模仅为2022年以来新高,2014年以来季度排名也只排在第12位,表明外资增持人民币资产并非短期资本顺差创2014年二季度以来新高的主要原因(见图表7)。或是因为同期境内机构对外资产运用的净流出进一步减少,“藏汇于民”对资本流动的调节作用继续正常发挥。不过,由于国际收支初步数据并未公布短期资本细项数据,此处无法做详细分析。

当季,人民币汇率反弹受阻。中间价始终围绕7.10窄幅震荡,即期汇率则从上年末7.0920跌至7.2232,即期汇率较当日中间价偏离程度由0.1%扩大至1.8%,当季日均偏离1.2%。人民币汇率调整伴随着资本项目顺差,再次证伪了“人民币贬值会加速资本外流”的说法。

一季度,短期资本和基础国际收支(经常项目和直接投资合计)出现2018年三季度以来首次双顺差,顺差规模分别为321亿、113亿美元(见图表8)。但基础国际收支顺差同比和环比分别减少78%、63%,表明国际收支平衡、人民币汇率保持基本稳定,来自短期资本流动状况的改善。

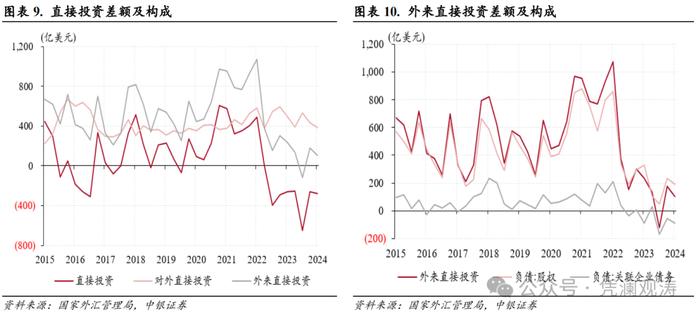

一季度,直接投资延续了2022年三季度以来持续逆差态势,逆差规模同比增加18亿至279亿美元,在七个季度中排名第四(见图表6)。其中,对外投资净流出和外来投资净流入齐降,分别较上年同期减少115亿、133亿美元至382亿、103亿美元,后者为2003年四季度以来新低(剔除2023年三季度净流出121亿美元后)(见图表9)。

当季,外来直接投资中,关联企业债务净流出88亿美元,同比减少3亿美元,但环比增加32亿美元,主要反映了同期美联储降息预期收敛、美债收益率上行影响。作为外来直接投资的主要贡献项,股权投资净流入同比减少136亿美元,贡献了外来直接投资净流入降幅的103%,但净流入规模190亿美元,明显高于2023年二三季度的107亿、51亿美元(见图表10)。同期,商务部口径的实际利用外商直接投资(美元口径)规模同比减少172亿至425亿美元,但却是2023年二季度以来新高。

外汇储备和黄金储备余额增长放缓,国际储备资产多元化配置稳步推进

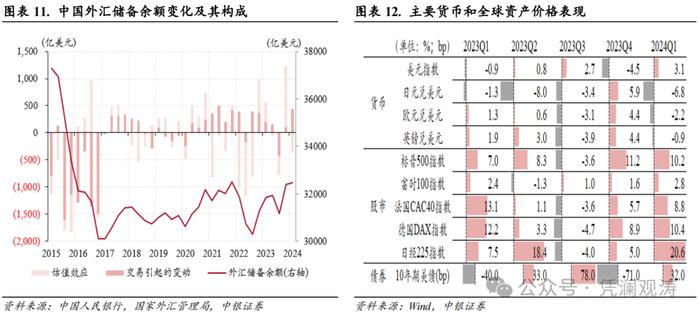

一季度,我国外汇储备余额增加77亿美元至3.25万亿美元,小于上年同期和上季度分别为562亿、1229亿美元的增幅。其中,交易引起的外汇储备资产增加437亿美元,为2021年三季度以来新高,或反映了当期计提外汇储备投资收益的影响;汇率和资产价格折算的估值效应由上季度+1118亿美元转为-360亿美元,主要是因为美国通胀数据多次超预期,全球“债汇双杀”所致(见图表11)。

当季,美元指数上涨3.1%,10年期美债收益率回升32bp,非美货币承压,日元、欧元和英镑分别贬值6.8%、2.2%和0.9%,但风险资产价格仍在上涨,尤其是日经225指数累计上涨20.6%,德国DAX指数、标普500指数、法国CAC40指数分别上涨10.4%、10.2%、8.8%,富时100指数仅上涨2.8%(见图表12)。

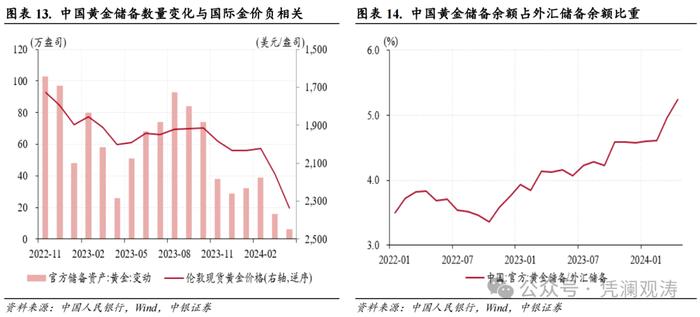

一季度,央行公布的黄金储备余额增加128亿美元,黄金储备数量增加87万盎司,小于上年同期和上季度分别为186万、141万盎司的增幅。从月度数据看,截至2024年4月,央行已经连续18个月增持黄金,2022年11月至2024年4月,中国央行增持黄金储备数量与国际金价(伦敦现货)为强负相关0.866,显示中国央行避免了追高买入黄金的操作(见图表13)。

到2024年4月底,中国黄金储备相当于外汇储备的5.2%,,较2022年10月底上升了1.9个百分点(见图表14)。中国国际储备资产的多元化配置仍在稳步推进,且较好地把握了市场机会。

风险提示:海外金融风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。