产业端VS资金端!双方博弈对打,铝价有强支撑?

一、宏观消息解读

宏观方面,周末拜登已经签署债务上限协议,美国国债违约的风险暂时消除,但从本质来讲只是将之再度推迟,而非彻底解决。

而美国财政部照常发行3/6个月期的国库券以具体的得标利率来看,依旧呈现倒挂,直观的来说市场认为美国经济出现风险的可能性更多局限在短期之内,短期宏观压力仍存,但这其实也意味着较远期的衰退预期有所减弱。

与之相应的是5月季调后非农就业数据的继续上涨并高于预期,总体来看指向的都是同一个结论,即衰退预期有所降温,并且美联储还需要在适当的时间点重启加息。

当前来看,市场认为美国6月继续加息的概率较小,但在7月重启加息的概率较大。因此当前海外宏观处于债务危机结束,加息预期未至的尴尬节点。

只能说宏观压力依旧在,而当前市场受到了交易危机解除以及经济韧性偏强的提振。

而国内方面,由于各项经济数据略低于预期,市场对于政策驱动的期待性明显增强,这样的期待性与海外宏观暂时性的修整形成了微妙的和谐,导致短期宏观偏暖。

然而欧洲经济衰退且维持加息,美联储加息等宏观压力依旧存在,我们认为这样的的和谐是不可持的,预计很快板块会回归弱势。

国内因为短期经济运行状态不及预期,因此市场对于国内强化政策的期待性有明显的增强,一旦出现政策提振,对大宗商品整体来说都会出现预期转现实的连续性利多,市场氛围可能出现整体转向。

二、品种分析

近期铝价反弹,铝锭低库存形成的产业与资金博弈持续。

当前市场密切关注云南地区复产进度,据知情人士透露,中国西南部云南省的铝厂电力供应将在本月晚些时候得到增加,这将使受干旱影响的该地区的一些产能得以重新启动。

一旦复产开启,供应端将对铝价形成一定的压力,加之消费端一直在等待实质性淡季的到来,成本陆续下挫,我们认为电解铝空头思路维持,等待驱动的落地。

从基本面来看,山东、内蒙和新疆几大产区满产,当前云南境内铝厂等待复产中,6月下旬将逐步落地,供应可能转为宽松。

铝水比例续创新高,当前铝锭交易所库存快速去库,结合LME注销仓单持续累增,低库存下产业与资金持续进行交割博弈,短期对铝价起到较强支撑。

但由于地产前端表现与竣工端出现劈叉,预计后续地产后端逐渐转淡。

近期预焙阳极、氟化铝、氧化铝价格均有所回落,6月份主要地区预焙阳极基准价跌300元/吨左右,料6月份原料价格可能进一步下挫,打压铝厂成本,成本出现坍塌风险。

等待基本面(供需和成本)利空形成共振。

三、操作建议

前期空单持有,设置止损。

关注点:铝锭低库存形成的产业与资金博弈持续;地产竣工拐点迟迟未至。

【信达期货研究所】

期市有风险,入市需谨慎。本文内容均来源于公开可获得的资料,观点仅供参考。

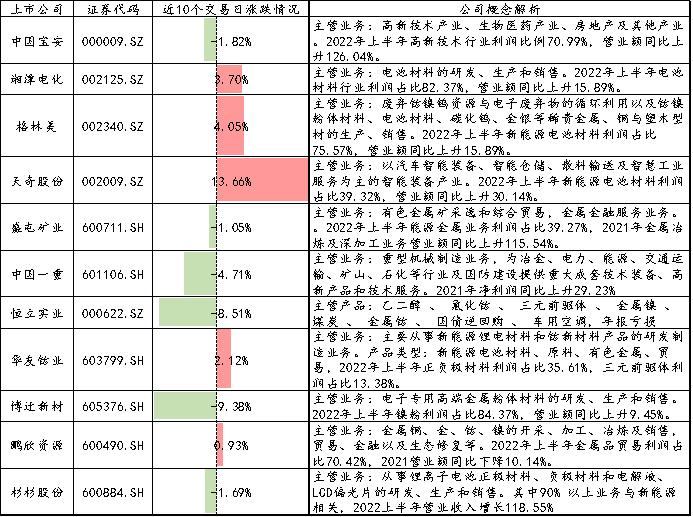

铝关联股票:工业金属(881168)、和胜股份(002824)、鑫铂股份(003038)、闽发铝业(002578)、华峰铝业(601702)、东阳光(600673)、宏创控股(002379)、宁波富邦(600768)、永茂泰(605208)、万顺新材(300057)、天山铝业(002532)、银邦股份(300337)、中国铝业(601600)、常铝股份(002160)、南山铝业(600219)、华锋股份(002806)、新疆众和(600888)、怡球资源(601388)、云铝股份(000807)、焦作万方(000612)、海星股份(603115)、中孚实业(600595)、明泰铝业(601677)、宁波富邦(600768)、天奇股份(002009)、盛屯矿业(600711)