【中信建投策略】关注战略性重组和专业化整合机会——央企并购重组专题会简评

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

●核心观点

并购重组是“中特估”价值实现与价值创造的重要道路之一。此前一些央企之间存在过度的同业竞争,通过业务资产的重组,有利于央企聚焦企业的主责主业和优势领域,实现优势互补,从而达到协同效应。此外,通过整合非主业、非优势业务、低效、无效资产,央企可以“轻装上阵”,更加符合市场经济规律和企业发展规律。在新一轮央企改革中,战略性重组和专业化整合的投资机会值得关注。

信息或事件:

2023年6月14日,国资委召开中央企业提高上市公司质量暨并购重组工作专题会,提出中央企业要以上市公司为平台开展并购重组,助力提高核心竞争力、增强核心功能。

简评:

中特估的重要内涵之一即以并购重组方式提升央国企价值创造能力,完成价值实现。此前,我们在《央国企价值创造与实现:背景、路径》一文中提出,继续深化改革以提升央国企“价值创造”能力是完成“价值实现”的重要前提。央企战略性重组与专业化整合是实现价值创造的重要方式。

在《央企改革新方向下的明线与暗线》中提出,央企控股上市公司行稳致远的三大路径,外延扩张、内涵增长、市值管理,背后明线与暗线交织为我们提供诸多投资思路。外延扩张将通过打通融资渠道,改善资产结构,聚焦优势主业的方式推动上市央企中优质资源的汇聚与不良资产的剥离。

央企并购重组专题会与此前政策方向一脉相承。2023年3月6日,国资委党委召开扩大会议,会议强调要瞄准国有企业功能定位持续深化改革,推进战略性重组和专业化整合,以助力现代产业体系建设,服务于加快构建新发展格局。此前国务院国资委与中国证监会多次联手,2023年2月28日,中国证监会有关工作负责同志在国务院国资委召开的中央企业提高上市公司质量工作专题会上,介绍了近年来发行上市工作在服务央企高质量发展方面取得的积极成效,全面实行股票发行注册制的内涵、主要考虑及有关工作安排。2022年5月27日,国务院国资委发布《提高央企控股上市公司质量工作方案》,要求各央企在3年内分类施策、精准发力,推动打造一批核心竞争力强、市场影响力大的旗舰型龙头上市公司,培育一批专业优势明显、质量品牌突出的专业化领航上市公司。

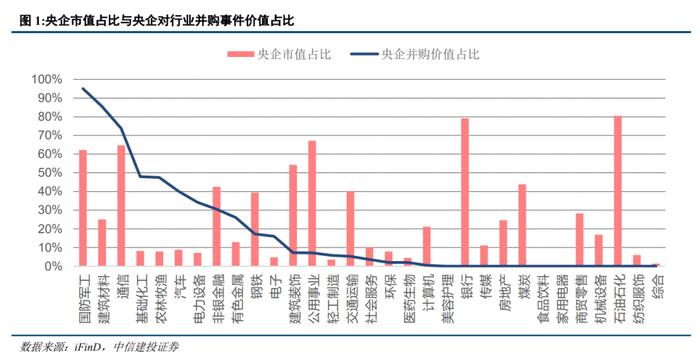

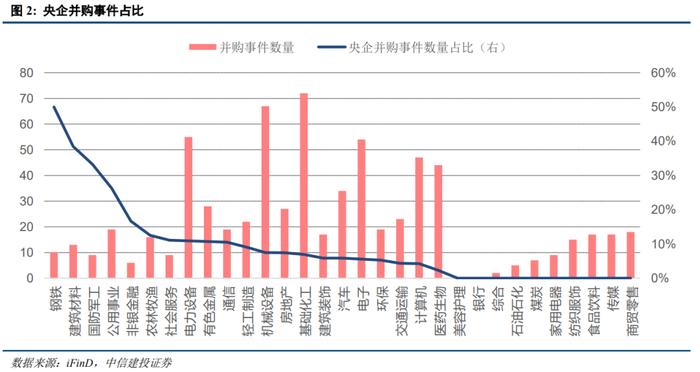

其中无论是本次的专题会还是2022年5月发布的《工作方案》都多次提到“核心”一词。事实上,专业化、提质增效并购重组是央企的指导方针。除去冗杂的业务,深化融合行业内央企的核心技术成果与市场占比。我们筛选了从2020年1月1日至2023年6月15日的并购事件数据,以央企并购市值对同行业市值总和占比、并购事件数量与央企并购事件总价值对同行业并购事件总价值占比四个方面来考虑。国防军工、建筑材料、钢铁、通信行业值得关注,其相对有着高央企市值占比与高央企并购事件价值占比与可观的并购事件数量。

国企改革三年行动开始以来,各地国资国企进一步聚焦主责主业、做实做强实业,建立进退有序的国有资本动态调整机制。2019年12月,证监会正式发布《上市公司分拆所属子公司境内上市试点若干规定》,表明了监管层已放开A股市场内的分拆上市。国务院国资委也在《提高央企控股上市公司质量工作方案》中表态将支持通过吸收合并、资产重组、跨市场运作等方式调整盘活一批上市主体,或通过无偿划转、股权转让等方式退出,进一步聚焦企业的主责主业和优势领域。因此,有一批业务协同度弱、管理链条过长、缺乏持续经营能力、长期丧失融资功能、存在失管失控风险等情况的上市平台将被梳理出来,通过分拆上市和资产重组以实现公司的业务聚焦。

我们认为央企控股上市公司调整结构、聚焦主业有望成为央国企改革重点方向,而存在业务协同度弱、管理链条过长、缺乏持续经营能力、长期丧失融资功能、存在失管失控风险等问题的上市央企则会充当改革的先锋,有望迎来分拆和重组并在这之后改善经营状况,为投资者们创造更大的企业价值。先发制人,春华秋实,投资者可以提前布局此类央企以分享央企改革成功后的红利。同时以《工作方案》中对央企的新考核标准“一利五率”与“一增一稳四提升”能力,我们选取不同指标,作为业务协同度弱、缺乏持续经营能力、长期丧失融资功能、存在失管失控风险的代理变量:

1)业务协同度弱:第一营收占比小于34%;

2)缺乏持续经营能力:净利复合增速小于-10%+可持续增长率小于-10%;

3)长期丧失融资功能:保守速动比率小于0.1+“负债预警、重点监控”等于2(负债预警=1,负债重点监控=2);

4)存在失管失控风险:三年内违规次数大于3+三年信披考评低于B+国有股东股权占比小于50%。

(详细筛选标的见报告)

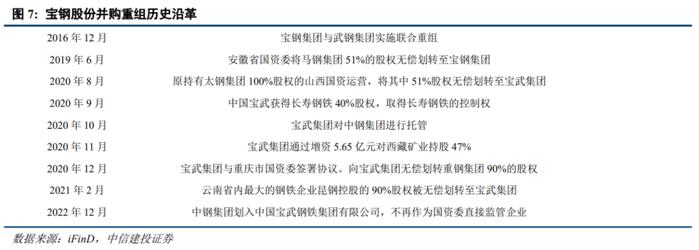

典型案例:历史上,中国南车和中国北车的重组(合并后更名为中国中车)以及中国电建整合大股东水电及风电资产,都是比较典型的重组的例子。同样的,宝山钢铁股份有限公司是一家专注于钢铁业,同时从事与钢铁主业相关的加工配送、化工、信息科技、金融以及电子商务等业务。主要钢铁产品分为碳钢、不锈钢和特殊钢三大类,是我国最大、最现代化的钢铁联合企业。公司入选2022年《财富》“最受赞赏的中国公司”全明星榜,为唯一入选该榜单的钢铁企业。

在钢铁行业“去产能”、落实供给侧结构性改革的历史背景下,宝钢股份和武钢股份作为我国钢铁行业的领军企业围绕做强、做优、做大“痩身健体”提质增效的战略目标实施联合重组,整合后的新宝武钢铁集团在产能方面在当时仅次于河北钢铁集团有限公司。在国际上仅次于阿塞洛米塔尔集团规模居全球第二大,同时其当年年报显示,宝钢股份净利润同比上涨559.1%。此后宝钢股份又经历了8次同行业并购重组或股份划转,自2019年6月马钢集团股权划转后,宝钢集团成为全球第一大钢企。宝钢股份无疑是中国央企并购改革的模板,2016年成功并购以及后来数次的股份划转或者并购使得其除2019、2020受疫情影响营业总收入小幅度下跌之外一直有着不错的同比增长,维持着8.1%的年复合增长率。2022年6月,世界钢铁协会发布《世界钢铁统计数据2022》,中国宝武钢铁集团以1.2亿吨的粗钢产量蝉联全球第一。另外,在2022年《财富》发布的世界500强榜单中,中国宝武首次跻身前五十强,排名第44位,继续位居全球钢铁企业首位。

风险分析

(1)国内经济下行超预期的风险。如若经济数据仍不及预期,市场承压下中央国企的并购收益可能不及预测。

(2)地缘政治的风险。如果中美无法妥善处理好在政治、军事、科技、外交领域的分歧,导致冲突甚至危机则可能对市场造成不利影响。

(3)疫情反复的风险。如果6月份疫情再次大规模爆发导致需求再度挫伤,可能进一步延缓经济复苏势头。

说明:本报告源自中信建投研究发展部策略团队所公开发布的证券研究报告

本文内容详见报告原文证券研究报告《关注战略性重组和专业化整合机会——央企并购重组专题会简评》

报告发布时间:2023年6月16日

报告来源:中信建投证券股份有限公司(拥有中国证券监督管理委员会批准的证券投资咨询业务资格)

分析师: