华电资本大腾挪,估值暴增10倍!3年补贴300亿占近半营收,2000亿IPO花落福建

2020年底,华电福新私有化估值约为189亿元。吸收合并其风光发电资产,并进一步整合华电集团旗下新能源业务而成的华电新能,目前正冲击A股IPO。其估值达2000亿元,对应22倍市盈率,持平于三峡能源,却远低于龙源电力的33倍。

高速发展同时,华电新能先发优势明显,其存量电站项目近三年补贴总金额超过300亿元,占同期总营收比例近半,但2022年末仍有250亿元待兑现入账。电站普遍高负债运营,华电新能的毛利率虽在55%以上,但近三年利息费用超过111亿元,占利润总额比例也近一半。

近年,华电新能的风电业务毛利率稳中有升,光伏业务由于中上游产能已有过剩迹象、组件成本还有下探空间,作为大买家的华电新能,在产业链中的话语权将进一步提升。

来源:新财富杂志(ID:xcfplus)

作者:鲍有斌

(本文由新财富“IPO价值透视”栏目出品)

A股新能源企业将迎来最大规模IPO。

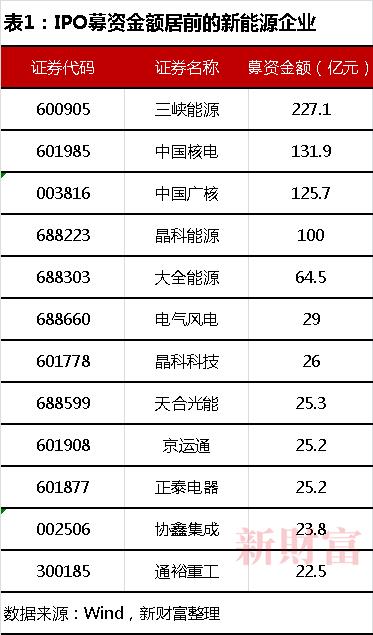

按照发行计划,华电新能源集团股份有限公司(简称“华电新能”)拟募资300亿元。此前A股新能源企业首发募资金额最高的是三峡能源,募资逾227亿元。此外,募资额达到或超过百亿元的IPO项目还有中国核电、中国广核和晶科能源,分别募资约132亿元、125.7亿元和100亿元,大全能源也以募资64.5亿元居于前列(表1)。

华电新能是五大央企发电集团之一的中国华电集团有限公司(简称“华电集团”)旗下唯一新能源业务平台,由集团内风力发电、太阳能发电为主的新能源业务整合而成。不过,华电集团新能源业务资产并非首次IPO。

以清洁能源业务为主的华电福新能源股份有限公司(简称“华电福新”,00816.HK),拥有水电、风电、太阳能、气电、分布式、煤电、核电和生物质能等多种发电类型,由华电集团控股,2012年6月在港交所挂牌。

华电福新上市后,业绩稳健增长,但股价长期徘徊在1.5港元/股上下,主要依靠银行贷款和发行债券补充“弹药”。财报显示,截至2020年6月末,华电福新借款高达653亿元,半年财务费用支出达12.47亿元。

因估值受压,融资受限,自2019年起,港股上市的新能源电力运营商陆续私有化,中国电力清洁能源(00735.HK)、华能新能源(00958.HK)先后从港股退市。2020年9月末,华电福新也完成私有化退市。

2020至2021年,华电集团将旗下新能源业务多次重组,置入华电新能。2021年12月,华电新能引进中国人寿、平安人寿和特变电工等多家战略投资者,并在2022年3月完成股改,为A股IPO做最后准备。

华电新能2022年7月初首发申报,经过两轮问询,2023年6月15日顺利过会,由两大头部券商中金公司和华泰联合证券担任主承销商,拟挂牌上交所主板,IPO进入倒计时阶段。

01

领衔华电系公司:贡献27%总资产、64%净利润,市值或达2000亿

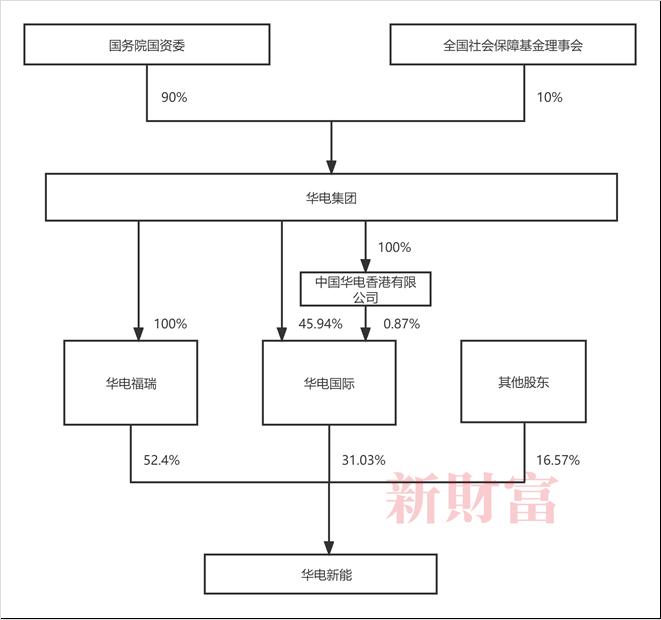

IPO前,华电集团通过华电福瑞、华电国际,分别控制华电新能52.4%、31.03%股权,合计控制83.43%股权,为其实际控制人,其他股东持股均低于5%(图1)。

图1:IPO前华电新能主要股东的持股情况

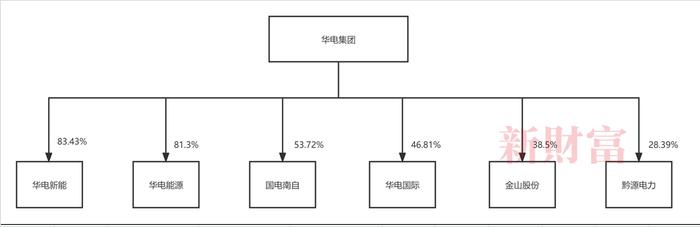

作为特大型央企,华电集团旗下还有华电国际(600027)、华电能源(600726)、黔源电力(002039)和金山股份(600396)等上市公司和众多非上市子公司,其均为火电(包含煤电、气电等)和水电等业务主体。国电南自(600268)主营业务则是电力系统配套产品(图2)。

图2:华电集团旗下上市公司

至2023年6月15日收市,华电国际、华电能源市值分别为654亿元、240亿元,国电南自和其他公司市值则低于100亿元。华电新能IPO拟发行不低于63.53亿股,占发行后总股本的15%,如果以发行数量下限测算,发行价大约4.72元/股,则其总市值约2000亿元,有望成为华电集团旗下市值最高的上市公司。

以华电新能2022年245亿元营收和大约90亿元净利润作测算,对应2000亿元市值,其发行市销率大约8.2倍,发行市盈率大约22倍。

至2023年6月13日收市,A股新能源板块60余家公司,市盈率(TTM)平均值为31倍,中位数为25倍,华电新能发行市盈率接近行业整体水平。

华电新能的可比公司也基本为央企旗下的新能源发电平台,市盈率平均为19倍(表2)。其中,港股上市的大唐新能源,市盈率仅5.4倍,远远低于A股同行。

华电新能的总资产、营收和净利润三项指标,与龙源电力、三峡能源基本在同一量级,其和三峡能源的市盈率都是22倍,但明显低于龙源电力的33倍。华电新能发行市值2000亿元,则有望超过三峡能源和龙源电力。

2019至2022年,华电新能营收从约152亿元增加至245亿元,增幅为61%;净利润从34.88亿元增加至89.62亿元,增幅为157%。同期,龙源电力营收和净利润增幅分别为45%、14%;三峡能源营收和净利润增幅为166%、175%。

华电新能的营收增幅超过龙源电力,净利润增幅接近三峡能源,其22倍估值或仍有上涨空间。

2022年末,华电集团总资产1万亿元,当年实现营业收入3000亿元,利润总额208.3亿元,净利润140.5亿元。华电新能总资产2700亿元,利润总额和净利润98.8亿元、89.6亿元,分别占比27%、47%和64%。

华电国际营收规模更高,2022年超过千亿元,但2021年、2022年连续亏67.5亿元、6.4亿元;华电能源归母净利润已经连续三年大额亏损;金山股份连续两年亏损超过20亿元,已经戴帽。黔源电力和国电南自保持盈利,但规模有限,且2023年一季度均小幅亏损。华电新能无疑是华电集团较为优质的资产。

02

私有化后多次重组,华电系资本大腾挪

华电新能的前身为福清风电,设立于2009年,注册资本200万元,至IPO前注册资本已经达到360亿元。这背后是华电集团对旗下新能源资产多番腾挪。

首先是将华电福新私有化。

2020年6月,华电福新公告称,其将由要约人福建华电福瑞能源发展有限公司(简称“华电福瑞”)以吸收合并方式私有化,并从港股退市。华电福新的私有化价格为2.5港元/股(内资股为2.3元人民币/股),相对其IPO发行价1.65元/股,溢价超过五成。华电福瑞为完成私有化,要准备支付64.3亿港元和17.3亿元人民币。

华电福瑞于2020年5月成立,注册地位于福建省福州市,经营范围包括火力发电、水力发电、热电联产、风力发电和太阳能发电等。华电福瑞由华电集团全资持股,是为合并华电福新而成立的新公司,至2020年10月注册资本超过117亿元,私有化资金已有着落。

华电福新私有化还要满足如下条件:临时股东大会上,获得出席股东中,拥有2/3及以上表决权的股东通过;H股类别股东大会上,获得出席的独立H股股东中,最少拥少75%表决权的股东通过,且反对票数不超过10%的表决权。

仅仅华电集团持有的华电福新股权,比例已近63%,因此,其较容易获得临时股东大会的2/3赞成票。此时,持有H股9.32%的股东PentwaterCapitalManagementEuropeLLP的态度就尤为关键。9月初,华电福新称PentwaterCapital有意支持合并。果然,其私有化议案于9月中旬获得高票通过,公司于当月底完成退市。

华电福新退市后,2020年11月更名为“华电福新能源有限公司”,同时,福清风电变更为华电福新能源发展有限公司(简称“华电福新发展”)。

随后,华电集团对体系内的新能源资产进行两次重大重组。

2020年11月,华电福新发展通过无偿划转、非公开协议转让方式,合计受让华电福新、华电集团旗下139家新能源发电企业控股权、11家分公司或风光电项目资产、2家核电企业和1家新能源发电企业参股权,协议作价逾181亿元(表3)。

2021年,华电福新发展再次通过无偿划转、非公开协议增资及非公开协议转让方式,合计受让华电福新、华电国际、华电集团旗下57家新能源发电企业控股股权、18项新能源发电项目资产、81个新能源项目前期费用,协议总计作价197亿元,其中股权支付136亿元,现金支付61亿元(表4)。

通过上述两次重组,华电福新发展承接、整合了华电福新、华电国际和华电集团其他直属单位的风光电资产,成为华电集团风力发电、太阳能发电为主的新能源业务最终整合的唯一平台,实现规模化开发、集约化运营、专业化管理。

2021年11月,华电福瑞吸收合并华电福新,承接后者全部资产、负债、人员和业务等。是年12月,华电福新注销法人主体资格,其持有的华电福新发展股权由华电福瑞承继。同时,华电福新发展引入多家战略投资者,并在2022年3月完成股改,更名为华电新能。

曾经担任华电福新总裁的舒福平,出生于1964年,在华电新能股改后出任董事长,搭档比其小10岁的总经理侯军虎,退休前也迎来职业生涯高光时刻。

2022年3月,为确保资产合规性,华电新能通过非公开协议转让方式,向华电福瑞下属子公司转让1家新能源发电企业控股权、7项新能源发电项目资产,协议作价11.43亿元。

此外,为进一步拓展业务规模,2020年至2022年,华电新能还从正泰新能源、远景能源等外部企业手中收购多个风光发电类项目股权和资产,装机量近103GW,总作价大约30亿元(表5)。

截至2022年末,华电新能总资产近2700亿元,和华电福新退市前(2020年6月末)1083亿元相比,增加大约1.5倍,而其估值提升增幅更加惊人。

03

多家国资股东陪跑,

新能源资产估值增加10倍

华电新能的增资和资产重组几乎同步进行。

2021年5月17日,完成首次重组的华电福新发展注册资本变为99.6亿元。5月24日,华电国际出资212.4亿元(其持有的27家新能源公司股权作价不高于136.1亿元、现金出资不低于76.3亿元),认购华电福新发展新增的58.97亿元注册资本,持股比例为37.19%。

以该轮增资价格测算,华电福新发展估值大约571亿元。

2021年8月,华电福新发展在北京产权交易所公开披露增资信息。12月,其以公开挂牌增资扩股方式,引进战略投资者,增资金额150亿元,引入的投资者合计持股约16.57%,华电福新和华电国际持股比例经过稀释,变更为52.4%和31.03%。

150亿元战略投资中,有8家机构出资均不低于10亿元,具体是:中国人寿增资20亿元,持股2.21%;国新建源、国新中鑫和山东发展分别增资16亿元,各持股1.77%;影响力基金增资15亿元,持股1.66%;南网双碳绿电增资10.51亿元,持股1.16%;国家绿色基金、特变电工分别增资10亿元,各持股1.1%。

其他5家股东,福建海丝、浙能投资分别增资9亿元,各持股0.99%;农银投资增资8亿元,持股0.88%;平安人寿增资5.5亿元,持股0.61%;诚通工银增资5亿元,持股0.55%。所有机构入股门槛都不低于5亿元。

中国人寿、山东发展和农银投资为国有股东,国家绿色基金为国资实际控制,其他多个股东中,国资持股也占有优势。

上述增资价格为4.76元/注册资本,对华电福新发展估值为905亿元,和上一轮增资时相比,3个月增加大约75%。增资完成后,华电福新发展注册资本由158.6亿元增加至190亿元。

2022年3月,华电福新发展以截至2021年末经审计的净资产541.35亿元为基数,按照1:0.665折股比例折合总股本360亿股。同时,华电福新发展整体变更为股份有限公司,名称也变更为“华电新能源集团股份有限公司”,即华电新能。

2020年9月,华电福新私有化时总股本大约84亿股,总市值大约210亿港元(189亿元人民币)。华电新能IPO总市值大约2000亿元,是华电福新私有化市值大约10.6倍。

陪跑华电新能的战略投资者,至IPO前浮盈大约88%,持股不到两年时间,收益率不菲。

04

尚有资金缺口或达1800亿

华电新能主要业务是风力发电以及太阳能发电,电场(站)项目的建设前期资本支出非常大,属于重资产行业。2020至2022年,华电新能购建固定资产、无形资产和其他长期资产支付的现金分别为239亿元、284亿元和582亿元,合计约1106亿元。

2021年,华电新能引进的150亿元战略投资,相对三年1100亿元总投资来说,占比不到14%。

背靠央企股东华电集团,华电新能募资主要还是通过银行贷款、发行债券等方式。2020至2022年末,其合并资产负债率分别为75.92%、71.32%和71.26%,处于较高水平。

A股市场显然是更重要的融资渠道。华电新能IPO拟募资300亿元,其中,风力发电、太阳能发电项目建设拟使用210亿元,补充流动资金拟使用90亿元,应该主要用于“风光大基地”项目,总装机量大约525万千瓦。

招股书披露,华电新能还有就地消纳负荷中心、新型电力系统协同发展和绿色生态文明协同发展项目等三大项目(表6),合计装机规模近千万千瓦,投资超过500亿元,后续还需要继续补充资金。

至2022年末,华电新能的总装机规模大约为3500万千瓦,加上规划中的1500万千瓦,累计约5000万千瓦。根据华电集团“十四五”规划,期间拟新增新能源装机7500万千瓦,假设华电集团新能源产能全部由华电新能承建,则华电新能在IPO募资300亿元后,不考虑利润用于扩大再生产因素,按照上述投资强度,或许还需要再投资总计1800亿元。

2014年内,华电福新两次配售近29亿港元(大约26亿元人民币),加上IPO募资22亿元,合计48亿元,相对华电福新在港股市场,华电新能登陆A股募资能力大大提升。

华电集团IPO前持股华电新能八成以上,华电新能再融资空间较大,控制权不会有根本性削弱。

05

3年补贴总金额300亿元,贡献近半总营收

2022年,全国可再生能源新增装机1.52亿千瓦,占新增发电装机量的76%;可再生能源发电量为2.7万亿千瓦时,占全国发电量的31%、新增发电量的81%;风电、光伏发电新增装机达到1.25亿千瓦,连续三年突破1亿千瓦;风电、光伏发电量达到1.19万亿千瓦时,同比增长21%,占全社会用电量的13.8%。可再生能源新增装机,已成为我国电力新增装机主体。

根据国家发改委等九部门2022年6月联合印发的《“十四五”可再生能源发展规划》,到2025年,可再生能源年发电量将达到3.3万亿千瓦时左右。“十四五”期间,可再生能源发电量增量在全社会用电量增量中的占比超过50%,风电和太阳能发电量实现翻倍。另根据“双碳”目标,2060年我国非化石能源消费比重预计将达到80%,较2021年底的16.5%有本质变化。新能源是我国实现能源转型和“双碳”目标的重要力量,将以更快速、更大规模跨越式发展。

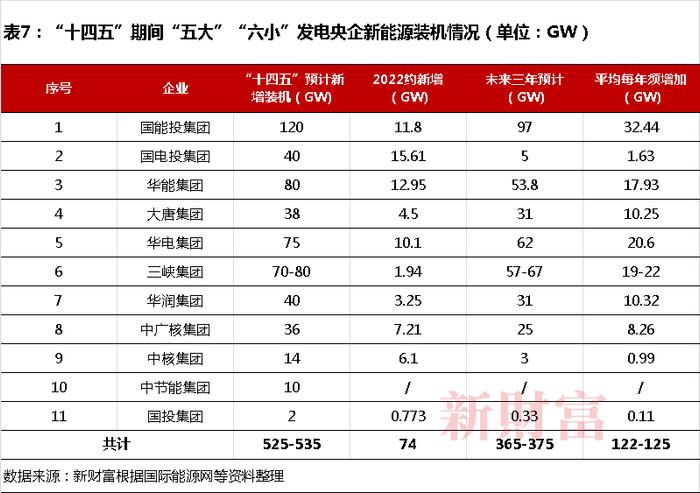

国能投集团、华电集团、国电投集团、华能集团和大唐集团等五大发电集团,多年来经过并购、自建,已是新能源发电的第一梯队主力军,占据龙头地位,合计拥有40%左右市场份额。“十四五”期间,其有合计近360GW的投资计划,为实现“双碳”战略,发挥着重要作用。此外,三峡集团、中核集团等等“六小”能源央企,合计也有近200GW装机计划(表7)。“五大”“六小”均在新能源装机大赛中策马飞奔。

截至2022年末,华电新能运营中的新能源发电项目合计730个,装机容量合计约3491万千瓦。其中,风力发电项目324个,装机容量2209万千瓦,在国内风电行业的市占率超过6%;太阳能发电项目406个,装机容量1282万千瓦,行业市占率超过3%。

其营收也主要来自风力发电和太阳能发电,收入主要由装机量(发电量)决定。

2020至2022年,华电新能的风力发电营收从126亿元增至195亿元,在主营收入中的占比基本保持在八成;太阳能发电营收从35亿元增至48亿元,占比约两成(表8)。

风电上网价格波动较小,近三年度电价格分别为0.44元、0.45元和0.45元,稳中有升。这一方面是因为市场化交易电价有所升高,另一方面是上网单价较高的中东南区域,装机占比明显提高,2022年提升至37%,也有助提高其平均上网电价。

太阳能发电的上网价格则下滑明显,从2019年0.8元下降至2022年0.59元,降幅高达27%。更重要的则是补贴政策出现较大变化。2021年6月,国家发改委通知,对新备案集中式光伏电站、工商业分布式光伏项目和新核准陆上风电项目,中央财政不再补贴,实行平价上网;新建项目可自愿通过参与市场化交易形成上网电价;新核准(备案)海上风电项目、光伏发电项目上网电价由当地省级价格主管部门制定。

2021-2022年,华电新能新增装机容量主要来自太阳能发电,补贴取消,而核准电价下降,导致太阳能发电业务平均上网电价下降。

可再生能源补贴对于华电新能的影响不言而喻。2020至2022年,华电新能获得可再生能源补贴分别为85亿元、105亿元和110亿元,在营收中的占比更是高达53%、49%及45%(图3)。

总的来看,其三年补贴总规模大约300亿元,占期间总营收(626亿元)比例为48%,大约近半;占期间利润总额(235亿元)比例为127%。

华电新能存量项目中,有多少会持续获得补贴,对其未来收入至关重要。根据问询函披露,截至2022年末,华电新能前期已建成且仍确认可再生能源补贴收入的491个发电项目,合计装机容量约2388万千瓦,占总装机容量68.4%,其中393个项目已纳入补贴清单,合计装机容量约1801万千瓦,占总装机容量51.8%;98个项目已申请但尚未纳入补贴清单,合计装机容量约581万千瓦,占总装机容量16.6%。

华电新能表示,预计98个项目后续进入补贴清单不存在实质性障碍。截至2023年一季度末,其再有9个项目已经纳入补贴清单。新能源补贴呈现退坡趋势,但运营商原已投产项目核准电价仍按原政策执行,“先发”红利将继续享受。

06

利息费用吞噬利润

补贴对华电新能收入至关重要,但发放补贴周期较长,也带来了应收款“烦恼”。2020至2022年,华电新能应收款/票据合计203亿元、312亿元和269亿元,其中应收可再生能源补贴款账面余额每年均占9成以上。

以2022年末补贴应收款余额250亿元做测算,已然超过最近三年华电新能净利润总和(213亿元)。2020至2022年,其总补贴金额超过300亿元,但三年仅有50亿元补贴入账,虽说补贴迟早会兑现,但对公司流动性也有不小压力。

2020至2022年,华电新能投资活动现金净流出分别为224亿元、285亿元和594亿元,其筹资主要靠借款。至2022年末,华电新能短期借款385亿元,长期借款1015亿元,到期非流动负债91亿元,其中,来自关联方华电财务的贷款余额达到163.4亿元。

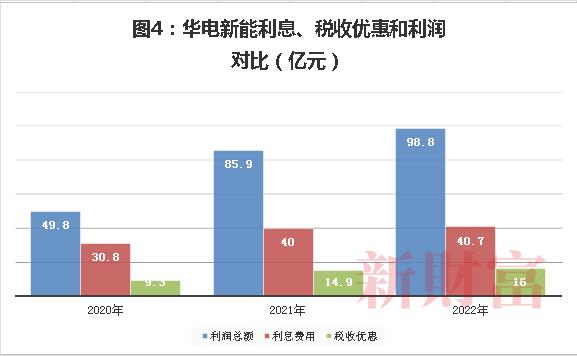

高昂债务使其承担了较沉重的财务压力,近三年其利息费用分别为30.8亿元、40亿元和40.7亿元,占同期净利润比例为70%、51%和45%,占比有所降低,规模却维持在高位。

由于电站为重资产行业,高负债经营具有行业普遍性,龙源电力、三峡能源至2022年末资产负债率64%、66%,利息费用也各为35亿元和40.7亿元。

税收优惠政策对华电新能经营业绩也有较大贡献。2020年至2022年,华电新能及部分下属子公司享有税收优惠金额分别为9.3亿元、14.9亿元及16亿元,占利润总额比例分别为18.7%、17.4%和16.2%(图4),部分抵消高利息费用对利润的影响。

相对A股科创企业能获得较高额度政府补助,华电新能因已享受再生能源补贴,直接获得的政府补助较少,2021年至2022年总计约3515万元,和补贴相比可以忽略不计。

07

对上游供应商议价能力有望增强

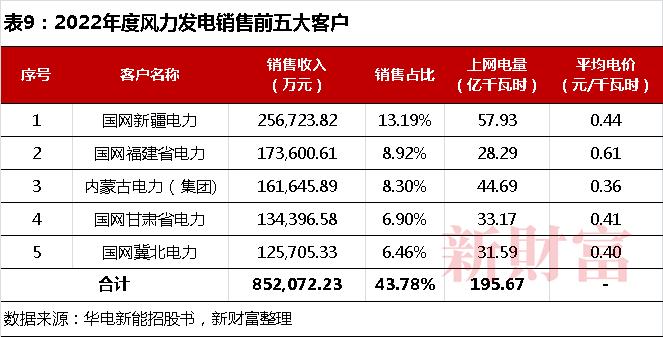

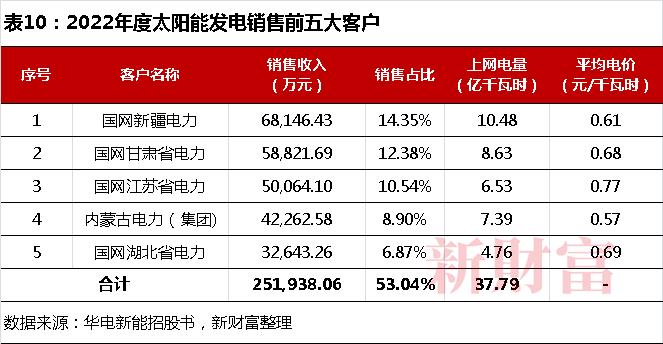

华电新能的客户主要是各地电力公司,其在新疆、甘肃和内蒙古等西北区域大规模布局,国网新疆公司是其风力发电和太阳能发电业务第一大客户,2022年合计贡献近94亿元收入(表9、10)。

此外,福建和江苏区域,风电和太阳能销售价格更高,或是华电新能分配更多资源布局的区域。2022年,华电新能在东南区域的风力发电布局从27%提高到36%,近9个百分点,也是运营策略。

新能源发电公司,电力生产所需原材料主要是风能和太阳能等可再生资源,无需对外采购,华电新能主营业务综合毛利率也因此高水平稳定,近三年均高达55%左右。其主营业务成本最主要的构成是固定资产折旧费用。

2020年至2022年,华电新能采购额从211亿元增加至405亿元,主要采购内容是电场(站)建造过程所需的发电设备及安装工程、电场(站)工程建设以及其他,2022年占比为48%、42%和10%。

风力发电主要设备是风机、塔筒,太阳能主要设备则是光伏组件。2021年陆上风电行业“抢装潮”后,风机市场需求回归正常,同时,由于风机技术持续进步、行业竞争充分及下游议价能力较强,风机设备市场价格下降非常明显,从3825元/千瓦下降至1849元/千瓦,腰斩不止。

在光伏行业,因硅料供需错配,光伏组件采购价格从1793元/千瓦增加至1883元/千瓦。2022年,光伏组件市场价格持续处于高位,多数月份在1900元/千瓦以上。华电新能作为行业领先的新能源发电企业,对上游有较强议价能力,采购价格仅小幅上升,有效控制成本过快上涨。2020年至2022年,其太阳能发电业务单位成本分别为0.31元、0.27元及0.27元/千瓦时,呈现下降趋势。2023年以来,光伏产业中上游巨头持续扩产,但产品价格下滑明显,硅片龙头陆续降价,这对下游发电公司来说更有利,买方市场议价能力更强,进一步压缩建设成本。

2020年至2022年,华电新能第一大供应商均是华电集团及其附属企业。央企中国能建(601868)、东方电气(600875)和中国电建集团也是前五大供应商“老面孔”(表11)。

2022年,隆基绿能(601012)也跻身华电新能前五大供应商,应该是从其采购组件设备,总金额43.6亿元,占比为10.8%。隆基绿能2022年报披露的前五名客户,总计销售额318亿元,占销售总额近25%,不出意外,华电新能应是前五大买家之一。按照组件采购价格1.883元/瓦测算,华电新能采购隆基的组件或在232万千瓦左右。

华电新能将装机容量提升至7500万千瓦,乃至1亿千瓦级别的过程中,会给隆基绿能等组件厂商带来源源不断的订单。而作为大买主,其话语权或进一步提升,当补贴退坡乃至完全取消时,控制成本也能有效提升利润。