普降才是硬道理,浮动和亏了不收管理费都是形式大于内容

本周初,我们写了一篇文章《公募基金管理费降费这事,怎么看?》,里面挖了个坑,那就是“浮动管理费以及亏钱不收管理费”这两种形式,中间提到了但没有展开说,今天我们就把这个坑填上,展开说一说。

首先,说结论,这个结论就是题目中写的那样,“公募基金管理费普降才是硬道理,浮动管理费和亏了不收管理费都是形式大于内容”,为什么这么说呢?我们分开来看:

01

先说亏了不收管理费

最近招银理财的一款风险收益特征为R5的产品,招卓价值精选权益类理财计划产品(类公募基金)打破了常规的不论涨跌固定收费模式,规定产品累计净值低于1.00元(不含)时,暂停收取管理费,等回到1元后再恢复收取,净值在1元以上时候的管理费采取的固定费率,具体收费也是偏股型产品普遍会收取的1.5%/年。

这件事在业内引发了很大的关注,从正向的角度看,这也确实是一种自我革命,但是革的不彻底。

说它是一种自我革命,是它确实是考虑到了部分客户的持有体验,给出的让利手段,是第一只这样做了的类公募产品。这个部分的客户就是指在后续产品发行结束运作期间,真的出现累计净值1元以下时购买进来的客户,才能享受到这样的优惠。

什么意思?只要随着时间的推移,产品净值在1以上,比如1.5之后,后续再购买进来的客户哪怕是从1.5亏到1,亏了30%以上,客户要交的管理费也是一分不会少的。而在此时,市场销售的一个冰点时刻,去发行这种产品,产品净值持续在1以下的时间以及概率其实都是不大的,但是对于现有的客户选择购买,却又给了一个不错的理由,所以它其实是噱头大于实惠,形式大于内容的。另外,请注意,这还是累计净值,即是累计净值1元以下才不收管理费,即如果购买时产品净值在1以下,但如果加上过往分红超过1,也不会少一分管理费的。

所以,不管从哪个角度看,它都更像是一个短期刺激动作,而不是真正的将让利和客户利益优先落到实处,所以这样的革新确实革的并不彻底。

但是,“亏了不收管理费”这件事能否做的更彻底一点,让其像这句话本身应该表达的那层意思,真正的将亏钱和不收费之间形成更加明确的对应关系呢?比如,能否做到千人千面,即不管是哪位投资者,在任何时候买进来,只要是买了之后出现浮亏,从浮亏的那一天开始,这个客户买的这个产品就不收管理费了呢?如果能这样来设计产品,我觉得这才是将“亏了不收管理费”落到实处。

这样的模式,在技术上能否实现呢?既然持有期产品可以每笔资金都锁定,给予一个固定的持有期安排,过了持有期可以任何赎回,按道理,对于任何的一笔申购资金之后的表现也应该是可以跟踪到的,在技术上,应该是可以想办法实现的。

如果真的这样做了,这就不再是形式和噱头了,而是真正的实惠和客户利益优先。

02

再说浮动管理费

所谓的浮动管理费就是管理费率并不是一层不变的,你可以将其理解成产品净值如果亏了就少收管理费,赚了则就多收管理费,这种看起来和客户利益更加一致的做法,和普遍意义上的旱涝保收的固定管理费的模式,哪一种实际上对客户更有利呢?

可能和我们自觉比较相反的是,这种亏了少收,赚了多收的模式,如果按照行业的默认规则(收益率xx以上的部分收取20%的超额业绩回报)来收费的话,管理人能够收取到的管理费并不是降低了,反而是提高了。正是因为之前我就做过这样的分析和测算,所以对于这种要计提超额业绩回报的股票多头的私募产品,我是断然不会去买的。

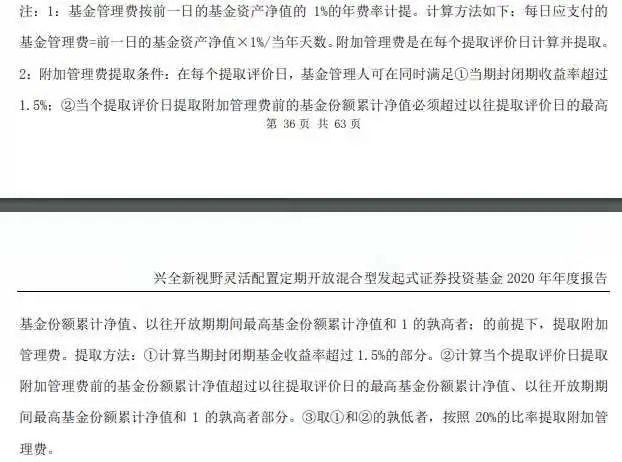

这其中,我以一只叫做兴全新视野的产品为例,这只产品在2020年成为了整个公募基金行业赚取基金管理费最多一只基金,这一只产品的管理费就超过了10亿,达到了11.8亿。

按道理来说,应该不至于啊,这只产品的规模在2020年年初还不到100亿,年末来到了290亿,如果按照公募基金正常偏股型产品1.5%/年的管理费进行计算,要想收到11.8亿的管理费,正常的日均规模也需要达到787亿才可以。显然这只产品还相差甚远。

为什么,它能够收到这么多管理费呢?

仔细查看,我们可以看出端倪,因为这是一只创新产品,采取的是浮动管理费收费模式,看下面的收费计算方式好像非常复杂,其实简单理解就是以1%做为基础管理费,净值上涨后可以提取后端20%的业绩回报。

于是,在2019年,2020年,这两年普涨的牛市行情中,这只产品净值分别上涨了42.04%和33.84%,管理费每年平均收取了7,8个点。(之所以2019年还未引起那么大的关注,则是因为其管理没那么大,整体收取的管理费也并没有那么多)

但你再看,这样的业绩在同类中的排名并没有与其收取的管理费那样,成为名列前茅的一员,换句话说,如果其它业绩比它更好的产品也采取这种模式收费,能够收到的管理费也会比它更多,但其它产品并没有这么做。

而且,如果我们说,这种浮动管理费的机制可以让基金经理和团队更有动力把产品净值做高,如果真的能够持续让产品赚钱,给出一些后端分成,我们也是可以接受的。但实际的情况则是,动力和能力是两码事,每个人和团队都有自己的能力圈,光有动力,没有能力,也是爱莫能助的,比如在随后的2021年,2022年,这只产品也并没有在前两年赚的盆满钵满而为投资者带来更好的盈利体验,反而表现更加差强人意。

03

普降才是王道

说了这么多,说一千道一万,降费还是要降的,这方面我在周初的文章《公募基金管理费降费这事,怎么看?》中写的很详细了。只是少一点套路,多一点真诚,少一点花里胡哨,多一点实实在在才是王道。真正的普遍降低投资者承担的费率,并且持续将投资者的托付当成自己的责任,受人之托,忠人之事,努力开源节流持续稳定地为投资者创造保值增值的回报,才是这个行业健康发展的必由之路。

九思2023年的第二本纸质版内刊正式进入了预售阶段,作为一本很多理财经理都在寻找的金融营销话术工具书,欢迎抢购👇👇👇(预售阶段还有优惠哦)

同时,趁着《基金投资顾问业务管理规定(征求意见稿)》发布,基金投顾业务即将从试点转向常规之际,我们梳理了前期写过的基金投顾相关的重要文章,整理了1份pdf专刊,需要的小伙伴可联系九思小漫(微信号:jiusixiaoman)免费领取。