浙商宏观:金融数据未来有望逐步趋稳

转自:金融界

本文源自:券商研报精选

分析师:李超/孙欧

来源:浙商证券宏观研究团队

核心观点

2024年5月金融数据仍然偏弱,信贷数据体现“引导金融机构加强信贷均衡投放”的信贷供给环境及我国内需仍有改善空间的需求环境,总体看,未来仍需需求侧政策加力效果显现。存款数据受信贷偏弱、财政收支节奏、居民存款向理财转移、防套利防资金空转及禁止手工补息高息揽储政策的影响,我们认为M1增速未来走势核心关注财政支持力度,此外,与海外相比,我国M1的统计口径实际较窄,最主要的是个人活期存款并未纳入M1统计。展望下半年,预计金融数据与基本面的匹配度将略有提高,信贷在后续的多数月份将走势趋稳,社融、M2增速有望稳中有升。

内容摘要

>>5月信贷新增9500亿元,同比略少增

5月人民币贷款增加9500亿元,同比少增约4100亿元,存量同比增速9.3%,前值9.6%。增量结构中,票据融资同比多增,其他项目包括居民短期、中长期贷款和企业短期、中长期贷款,以及非银贷款均同比少增。

具体而言,票据融资增加3572亿元,同比多增约3152亿元;住户贷款增加757亿元,同比少增约2915亿元,其中,短期贷款增加243亿元,中长期贷款增加514亿元,分别同比少增约1745、1170亿元;企(事)业单位贷款增加7400亿元,同比少增约1158亿元,其中,短期贷款减少1200亿元,同比多减约1550亿元,中长期贷款增加5000亿元,同比少增约2698亿元;非银贷款增加363亿元,同比少增约241亿元。

信贷增量平稳运行,一方面体现我国内需仍有改善空间,另一方面,从信贷供给端看,符合央行“注重引导金融机构加强信贷均衡投放,为经济提供稳定、可持续的金融支持”“信贷投放归根结底应与经济高质量发展的需要相适配”的政策基调,体现出当前政策更加强调信贷平滑、防空转,避免盲目冲量形成资金淤积。与此同时,信贷并未大幅收缩,其对实体经济的支撑仍然平稳。

中长期看,信贷增速逐步放缓对应的是经济结构转型升级使得信贷需求“换挡”及直接融资的良性替代。在盘活资金存量、增量有增有减的过程中,我们认为未来合理评价金融支持力度可更多关注利率下降的成效;科技创新、绿色发展、中小微企业等重点领域的金融支持强度;及包含直接融资、表外融资的社会融资规模等相关金融数据。

>>5月社融增加2.07万亿,政府债券开始起到支撑作用

5月社会融资规模增加2.07万亿,同比多增约5132亿元,月末增速8.4%,前值8.3%。

5月社融超2万亿增量主要是信贷和政府债券的支撑。具体而言,社融口径人民币贷款增加8157亿元,较人民币贷款口径数据少约1343亿,差值一部分来自5月非银贷款增量,非银贷款不计入社融口径的信贷统计,另一部分大概率是境外贷款的增量,境外贷款也不计入社融统计。5月外币贷款减少486亿元,同比多减约148亿元;委托贷款减少8亿元,信托贷款增加224亿元,分别同比少增约43、79亿元;未贴现银行承兑汇票减少1332亿元,负值主要受票据贴现体量较大的影响;债券融资增加313亿元,同比多增约2457亿元,主因去年基数较低;股票融资增加111亿元,同比少增约642亿元;政府债券增加1.23万亿,同比多增约6682亿元,对社融开始形成较强支撑。

>>M2、M1增速继续回落

5月末,M2增速为7%,前值7.2%,信贷偏弱、政府债券发行加快但财政支出进度相对较慢、居民存款向理财转移、防套利防资金空转及禁止手工补息高息揽储政策均对数据形成一定影响,也一定程度上反映在M1上。

5月末M1增速为-4.2%,前值-1.4%,M1主要受企业活期存款影响,居民消费、购房的修复空间也相对受限,使得数据有所承压,未来核心关注财政支持力度。此外,与海外相比,我国M1的统计口径实际较窄,其中最主要的是个人活期储蓄并未纳入M1进行统计。

具体看存款结构,5月,人民币存款增加1.68万亿元,同比多增约2200亿元。其中,住户存款增加4200亿元,非金融企业存款减少8000亿元,财政性存款增加7633亿元,非银存款增加1.16万亿,分别同比变动为约-1164、-6607、+5264、+8379亿元。其中,居民存款向理财分流,消费、购房活动也相对偏弱,我们估算的居民超额储蓄略有回落,截至5月末体量约5.9万亿,环比上月减少约208亿元。

5月末M0同比增速11.7%,前值10.8%,当前水平仍相对较高,体现经济修复的结构性失衡,三四线城市及农村地区经济改善略弱,导致持币需求增加,此外农民工返乡也增加了现金流通量。

>>关注其他结构性指标的前瞻性表现

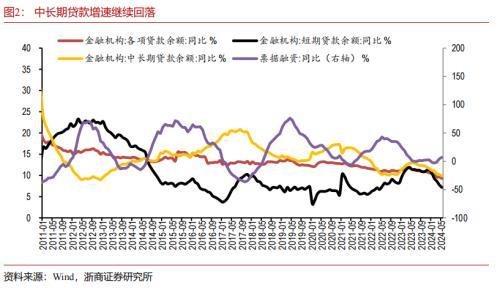

除总量数据外,也建议关注相关结构性数据:5月末,金融机构中长期贷款增速9.9%,较前值10.2%继续回落,自2023年5月见顶后,数据震荡下行;我们测算的有效社融(中长期贷款+非标项目+直接融资)增速5月末为7.8%,较上月继续回落0.1个百分点,也处于下行通道。

>>未来货币政策展望

展望未来货币政策,我们预计下半年金融数据与基本面的匹配度将略有提高,信贷在后续的多数月份将走势趋稳,并对社融、M2数据形成支撑,其中,M2增速在去年下半年渐进下行,也会对今年数据有基数的助力,而社融将受益于政府债券的发行而趋于稳定,预计两者下半年走势是稳中有升。

工具方面,4月底政治局会议提出“要灵活运用利率和存款准备金率等政策工具,加大对实体经济支持力度,降低社会综合融资成本”,我们认为利率工具使用与否及时间点,核心看汇率、国际收支的走势,当前人民币汇率仍有一定贬值压力,我国国际收支平衡仍需密切关注,与降息不同,降准概率相对更大,时间点或考虑配合国债、地方政府债发行节奏。

此外,从降低实体部门融资成本的角度,LPR有较大概率继续被引导下行,其作为银行报价,降准、降低存款挂牌利率等操作均可降低银行负债成本,进而影响其LPR报价,LPR的下行将带动实际利率回落,实体部门融资成本下降改善投资、消费情绪。

>>风险提示

美国财政韧性及产业逻辑驱动的经济走势或成为未来驱动美元指数走势的重要影响因素,进而使得汇率承压;若国内经济走势低于预期,可能对货币政策提出更高诉求。

固定布局 工具条上设置固定宽高背景可以设置被包含可以完美对齐背景图和文字以及制作自己的模板