长江宏观:信贷“挤水分”,政府债、企业债支撑社融改善,稳预期仍需政策呵护

转自:金融界

本文源自:券商研报精选

作者:于博宋筱筱蒋佳榛

事件描述

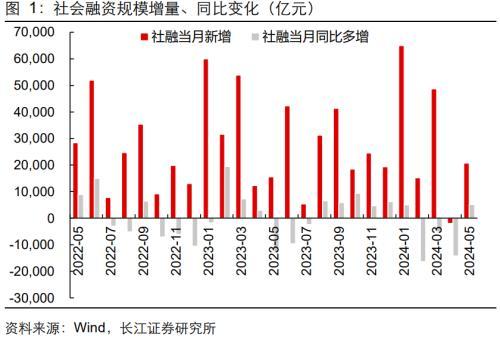

6月14日,央行公布2024年5月金融统计数据:1-5月,社融新增14.8万亿,人民币贷款增加11.14万亿;5月末,社融规模存量同比增长8.4%,M2同比增长7%。

核心观点

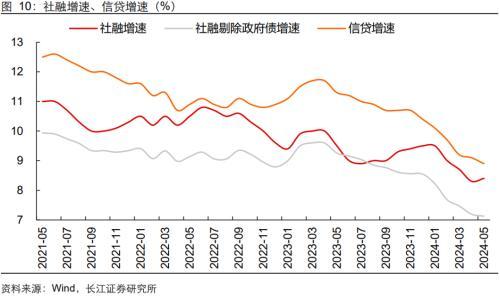

5月社融新增数据和同比数据均有所改善,其中政府债和企业债是主要支撑,信贷同比仍有压力,但居民、企业提前还贷现象边际改善。M2、M1增速续降,禁止“手工补息”、财政发力较慢或是主因,企业经营活力仍待进一步提升。5月社融存量增速有所改善,但实体融资需求仍然偏弱,居民、企业部门加杠杆动力不足,政府部门虽然在加杠杆,但财政发力节奏以平滑为主,考虑去年基数,对社融的支撑可能仅局限于部分月份,稳住微观预期仍待货币、财政政策进一步呵护。

目录

1、政府债、企业债支撑社融改善

2、信贷同比仍有压力

3、M2、M1增速续降

4、稳预期仍需政策呵护

以下是正文

政府债、企业债支撑社融改善

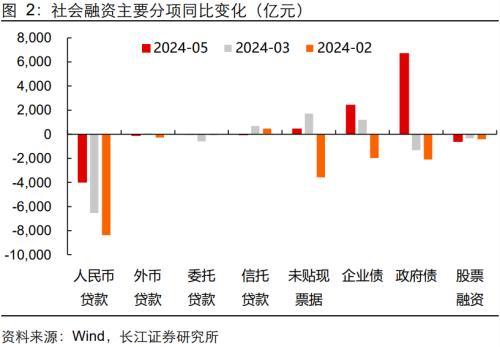

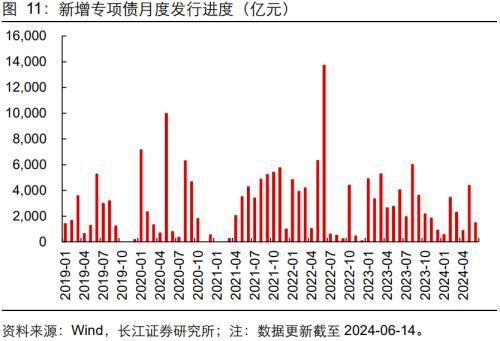

信贷“挤水分”,政府债、企业债支撑社融改善。5月新增社融2.1万亿,同比多增0.5万亿,新增数据和同比数据均有所改善,其中政府债和企业债是主要支撑,信贷仍有压力。具体来看:1)5月社融口径人民币贷款新增8200亿,同比-4019亿,一方面金融行业增加值核算方式调整为利润导向,信贷“挤水分”影响仍在持续,另一方面,年初以来化债也在一定程度上制约了信贷的增长。2)5月政府债发行提速,同环比均有明显改善,新增为1.23万亿,同比+6729亿。3)企业债新增300亿,同比+2440亿,主要系基数较低;4)非标方面,5月信托、委托贷款同比减少,未贴现票据新增-1332亿,仍为负值,但同比+463亿,一方面票据贴现冲量,另一方面也受核算方法优化、供给走弱影响。

信贷同比仍有压力

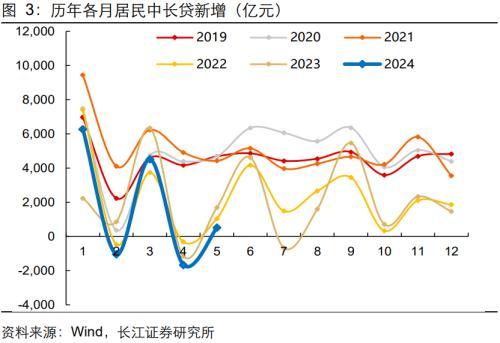

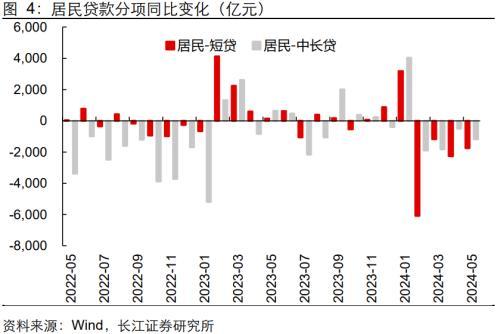

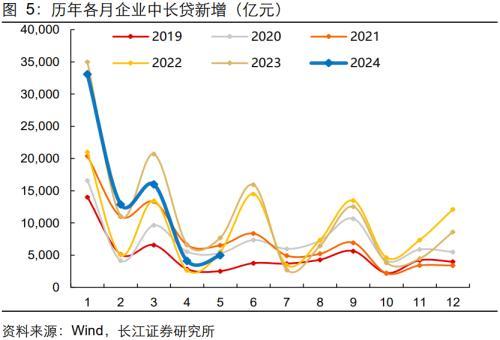

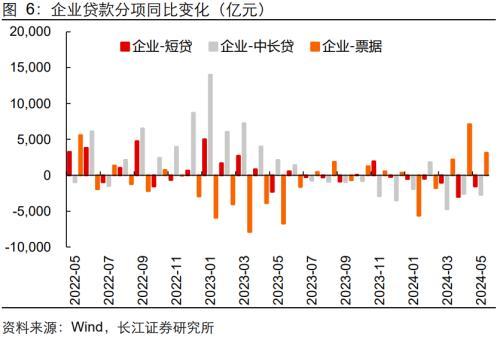

信贷同比仍有压力,但居民、企业提前还贷现象边际改善。5月新增信贷9500亿、同比-4100亿。分部门来看,5月居民、企业部门信贷新增757亿、7400亿,同比-2915亿、-1158亿。具体而言,5月居民部门短贷、中长贷新增双双转正,提前还贷现象有所改善,5.17地产新政提振部分信贷需求,但同比分别-1745亿、-1175亿,指向居民加杠杆动力仍然偏弱,且值得注意的是,目前存量房贷利率和新增房贷利率之间差异较大,关注后续存量房贷利率调降的可能性。5月企业部门短贷、中长贷、票据新增-1200亿、5000亿、3572亿,同比-1550亿、-2698亿、+3152亿,票据冲量,但难掩企业融资低迷,或仍受信贷“挤水分”、化债等影响。

M2、M1增速续降

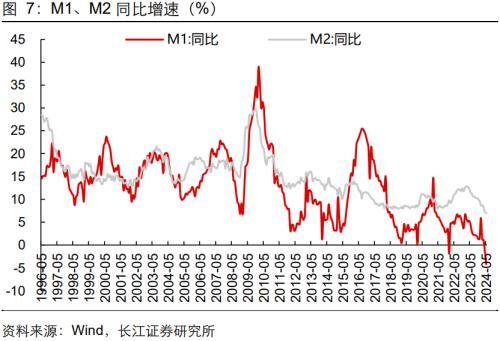

M2、M1增速续降,禁止“手工补息”、财政发力较慢或是主因。5月M0同比增速回升至11.7%,M2、M1同比增速则分别回落至7.0%、-4.2%,其中M1增速创历史新低。从存款来看,5月存款新增规模转正至1.68万亿,同比+2200亿,其中居民、企业存款同比分别-1164亿、-6607亿,财政存款反而同比+5264亿,居民、企业存款同比减少,财政发力较慢、财政存款释放不及时,是M1、M2下降的主因。而M1再度负增,或持续受4月初市场利率定价自律机制禁止“手工补息高息揽储”有关,企业低贷高存现象减弱,导致M1中的企业活期存款大量减少。

此外,4月居民、企业定期存款占比分别走高至72.9%、70.8%,央行主管媒体《金融时报》在6月14日发文《如何理解M1增速变化?》中提及,国际上,以IMF定义为例,M1包括现金M0以及可随时、直接转变为购买力的存款,主要是活期存款,既包括居民活期存款,也包括单位活期存款。国内的M1主要包括M0、企业活期存款以及机关团体存款等,不包括居民活期存款,我们按照4月的居民活期、定期存款的比例,结合5月新增居民存款规模,计算的“M1+居民活期存款”同比增速为-0.9%(上个月测算为0.6%),虽然降幅小于目前M1增速-4.2%,但也指向企业经营活力仍待进一步提升。

稳预期仍需政策呵护

社融增速有所改善,稳住预期仍需政策呵护。5月社融存量增速回升至8.4%,剔除政府债口径的社融增速和社融口径的信贷增速则续降至7.1%、8.9%。社融、信贷、M1数据在4月出清之后,这个月各有不一样的变化,社融在政府债的支撑下有所改善,信贷增速和同比规模仍有较大压力,“M1+居民活期存款”增速仍为负值、且边际下滑。整体而言,实体融资需求仍然偏弱,居民、企业部门加杠杆动力不足,政府部门虽然在加杠杆,但财政发力节奏以平滑为主,考虑去年基数,对社融的支撑可能仅局限于部分月份。高质量发展之下,社融信贷增速难言大幅改善,但在结构调整期,稳住微观预期也很关键,仍待货币、财政政策进一步呵护。

风险提示

经济复苏不及预期:经济复苏强度较弱,居民、企业信心不足,信贷增长不及预期,社融存量增速走弱。

研究报告信息

证券研究报告:一边出清,一边改善——5月金融数据点评

对外发布时间:2024-06-15

研究发布机构:长江证券研究所