5月社融增速回升

转自:金融界

本文源自:券商研报精选

红塔证券宏观研究员 杨欣

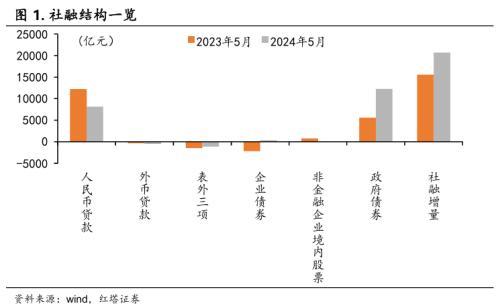

2024年5月末,社融存量为391.93万亿元,同比增长8.4%,增速较上月提高了0.1个百分点。5月份单月新增社融达到2.1万亿元,同比多增5132亿元,其中,政府债券的发行成为重要的增长支撑。

具体来看,5月政府债券融资新增1.2万亿元,同比多增6682亿元。据万得统计,国债净融资6913亿元,同比多增6145.8亿元;地方专项债净融资3924亿元,同比多增1300亿元。

超长期国债的落地和专项债发行的提速推动政府信用扩张,同时,资金的落地也有助于缓解地方财政债务压力,还将为基础设施建设提供增长动能,稳定市场对经济增长的预期。

企业债券融资是社融同比增速提高的第二大支撑项。5月新增融资为313亿元,虽然数额不多,但由于去年同期基数为-2144亿元,因此形成了显著的同比增量,达到2457亿元。

信贷则是主要拖累项。社融口径下的人民币贷款新增8157亿元,同比少增4062亿元。信贷口径下的人民币贷款新增9500元,同比少增4100亿元。

在特殊再融资债发行置换地方政府隐性债务,以及数据被“挤水分”之后,信贷仍能保持近万亿元的增长,也还是算相当不错的水平。

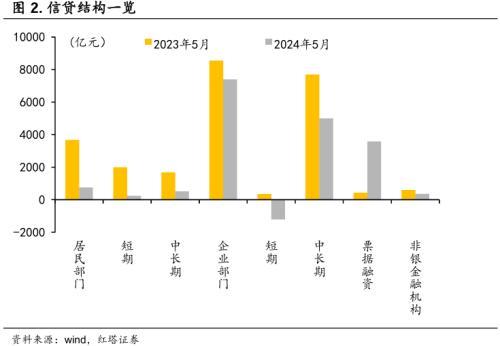

从信贷结构来看,居民部门的新增融资偏弱,仅为757亿元,同比少增2915亿元,这反映出居民消费和购房需求的疲软。

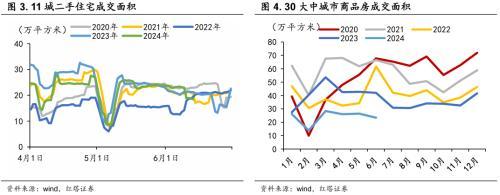

5月份,尽管二手房市场成交有所回暖,但这一热度并未有效传递至一手房市场,30大中城市商品房销售面积月均值的同比增速是-38%,与4月份基本持平。

此外,由于当前存量房贷利率仍普遍高于理财产品收益率,居民可能会继续选择提前还贷。

企业部门新增融资7400亿元,其中,中长期贷款新增5000亿元,继续构成信贷项目的主要支撑。同比来看,少增了1158亿元,短期贷款和中长期贷款分别同比少增1550和2698亿元。

企业部门整体的信贷需求还是偏弱,可以看到票据融资新增3572亿元,同比多增3152亿元,银行继续将表外票据转至表内,以冲抵信贷规模。

不过,据上海证券报报道【1】,经济增长重点领域和薄弱环节的信贷规模保持着高增长,信贷结构持续优化。5月末,高新技术、“专精特新”、科技中小企业贷款余额分别同比增长11.6%、15.9%、19.2%,普惠小微贷款余额同比增长19.3%,全口径涉农贷款余额同比增长12.1%,这些增速均高于同期各项贷款增速。

货币余额增速方面,5月末,M2余额同比增长7%,增速较上月小幅下滑0.2个百分点。M1余额同比下降4.2%,增速较上月继续放缓。

M1和M2同比增速的放缓主要都是受到两个方面因素影响。

一是实体经济的融资需求偏弱,加之金融数据正在经历“挤水分”的过程,导致信贷扩张的步伐减慢,货币的派生能力相应减弱。

二是禁止手工补息后,居民和企业的存款继续流向理财产品、货币市场基金、债券基金等替代投资渠道,这种资金转移影响了传统的存款增长。5月居民户的存款同比少增1164亿元,非金融性企业的存款同比多减6607亿元。

最后进行一个总结。

5月份,政府债券发行的加速为社会融资规模增长提供了坚实的基础,同时,在去年同期基数较低的背景下,企业债券也对社融同比增速产生了积极的拉动作用。

不过,打击资金空转、叫停手工补息、优化金融业增加值核算等措施对数据进行的“挤水分”,还是对信贷和货币余额增速造成一定影响。

预计这种影响在未来一段时间内可能仍将持续,不过这也会更加有利于金融的高质量发展和提高对实体经济的支持效率。

在剔除这些影响因素后,我们发现实体经济的有效融资需求仍然不足。

为解决这一问题,一方面需要推动经济持续修复,同时继续引导实体部门的融资成本降低,以激发信贷需求的增长;另一方面,也需要继续扩大直接融资渠道,与信贷增长形成合力,共同推动信用的扩张。