3年还清超百万负债,怎么做到的?

晚上好,我是简七编辑部的卫星~

周五,咱们在直播里和大家聊了聊不同攒钱阶段,应该关注的要点*。

今天把互动中大家问得最多的2个问题拎出来,仔细说一说。

01目前有X万负债,该怎么办?

02美股一直涨,极简还能买吗?

013个步骤,告别负债

如果你有高利率借款,务必将理财的重点放在还清负债上。

否则债务会像雪球那样,越滚越大。

来看个数据——

假设一个人的月薪是8000块,当借款利率达到15%以上,债务金额超过64万,利息就会高过8000。每个月就算不吃不喝,也还不上。

不过,你也别着急,直播里我分享了朋友还清负债的故事:

她当时裸辞没有收入、又面临投资被坑、家人生病的打击,一度欠款150万。经过3年的努力,已经成功「上岸」。

整个过程里,她做了这三步——

第一,梳理负债。

把各个平台的负债账单(如欠款金额、利率)完完整整梳理一遍,不要有遗漏;

第二,制定计划。

对应的,她梳理出自己的资金来源,确认好哪些钱可以先用来还款。

比如为了减少债务,她卖了套房,又跟买家商量,以租客的身份继续住下去。

第三,坚定执行。

把负债和还款来源一一匹配,建立一份明确的还款计划。

她同时「开源节流」,重新找了份工作,改掉了以往大手大脚的花钱习惯,加速还款进度。

朋友说,那段时间是给金融机构「打黑工」,每天挣到的钱都不是自己的。

但她也深知,只有还清债务,才能让人生更自由。

希望朋友的故事能给你信心,早点行动起来,一步一步走上财务正循环~

02年化7%+,聊聊极简

不少小伙伴,非常关心极简投资的表现。

简单介绍一下,极简投资是一个全球资产配置策略,40%的资金投向美股指数、40%投向A股指数、20%投向纯债。

公开数据显示,以极简投资思路为基础的简慢组合,2015年以来的累计收益达到104%,年化回报率为7.8%。

这个成绩还是挺不错的。其中呢,AI浪潮驱动下,拥有众多科技巨头的美股,贡献了绝大多数涨幅。

有朋友担心,美股涨这么多,会不会下跌,现在还能不能继续买?

这里给你几个数据做参考——

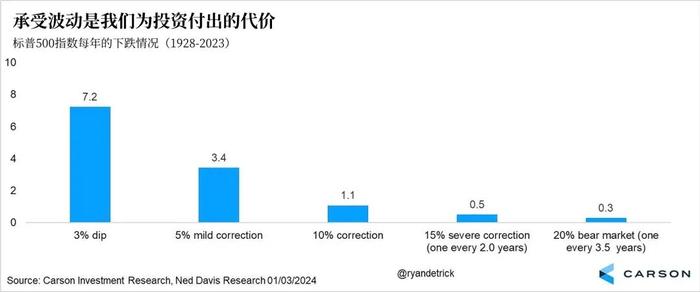

1.起起落落,是股市常态

过去95年(1928-2023),美国平均每年会经历——

7.2次3%的下跌;

3.4次5%的下跌;

1.1次10%的下跌;

0.5次15%的下跌(平均2年一次);

0.3次20%的下跌(平均3.5年一次)。

5%、10%的调整,几乎是每年必然发生的事。当你对历史有更清晰地了解,也能以平常心看待波动。

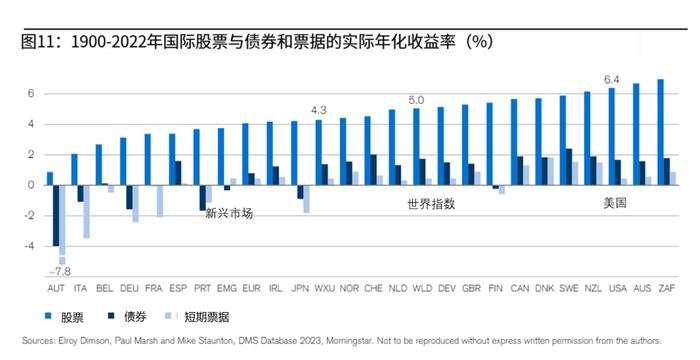

2.股市长期收益高

《瑞士信贷全球投资回报年鉴》的数据显示——

过去的123年里(1900年-2022年),扣除通货膨胀影响后,全球股票提供了5.3%的年化实际回报率,远高于债券(2.0%),和代表现金的短期票券(0.7%)。

长期来看,股票依然是实现财富增长的「好帮手」。

你可以用3-5年不用的闲钱保持定投,享受复利带来的好结果。

最后,还是那句话,对市场而言,我们不预测、只应对。回到它最核心的赚钱逻辑,长期持有和不择时,用最简单的逻辑去赢得长期回报。

对啦,咱们的618活动正在进行中,你可以扫码领取课程优惠券,搭建专属自己的赚钱系统,收入多一点~

领着最低工资,如何攒到2亿韩币(约104万人民币)?说一个韩国女生的超励志攒钱故事~

减肥的要义是创造「热量差」,财富积累则要靠「收支差」。没想到减肥的思路,和理财是相通的。

孩子保险怎么配?一文读懂。

这段时间,转债市场波动挺大的,摊大饼也不省心了,聊聊咱们可以怎么避雷。

顺带,一起来回顾一下本周发生的财经大事吧~

刚认识简七的新朋友,可以从给小白的理财干货集锦开始认识我们,记得点赞收藏哦~

下周见啦~晚安🌹