中银宏观5月金融数据点评政府债发行节奏加速

5月份社会融资规模增量为20684亿元,同比多增5088亿元,略高于wind一致预期。5月社融存量同比增长8.4%,较上月上升0.1个百分点。5月政府债券发行节奏加速是拉动社融同比增速回升的主要原因,表内融资受禁止手工补息、金融“挤水分”等因素影响仍有拖累。我们认为后期关注点主要包括:1.社融信贷方面,5月数据仍显示出实体经济活力有限,政府债券发力加速拉动社融恢复正增长,也导致财政存款大幅增加,后续需要关注财政支出力度,中央加杠杆或成为下半年社融主要支撑,建议关注房地产及地方政府化债等政策的边际变化;2.货币政策方面,近几月的资金利率水平以及表内信贷规模均支持降息,但目前来看仍受到汇率层面约束,6月以来欧央行、加拿大央行均已率先降息,但美联储6月点阵图显示降息次数有所下调,美元指数反弹下人民币仍旧承压,若本月未能降息,债市可能难以打破窄幅震荡的局面。

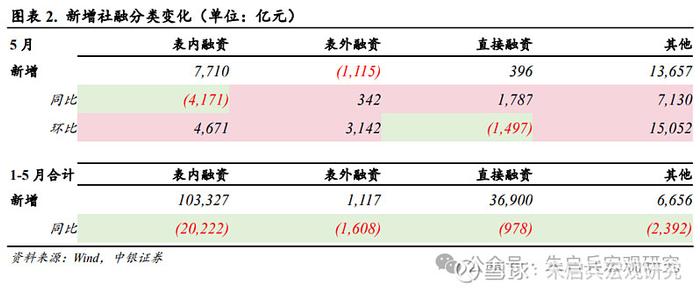

政府债券发行节奏加速助力社融增速回升。5月社融各分项中,表内融资同比少增4171亿元,表外融资同比少减342亿元,直接融资同比多增1787亿元。5月社融口径人民币贷款新增8197亿元,同比少增4022亿元,防空转背景下金融资源向高效企业集中,信贷需求较前些年出现“换挡”的情况可能成为常态化。5月表外票据减少1115亿元,主要受表内票据冲量影响。5月企业债发行285亿元,同比多增2429亿元,5月发行量回升,但数据表现并不亮眼。5月政府债券增加12266亿元,同比多增6695亿元,财政后置的情况下,政府债发行节奏加速,下半年或成为社融增速主要贡献。

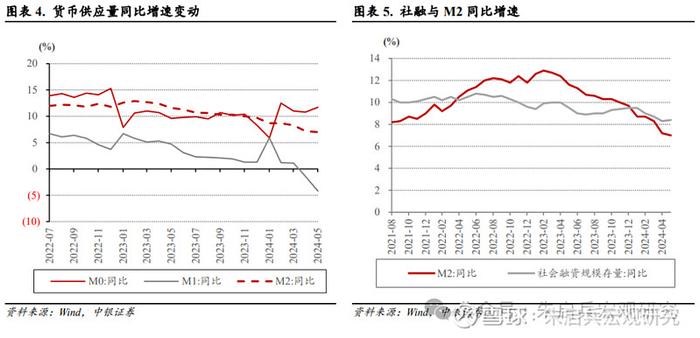

M1大幅回落,或受暂停手工补息影响。5月M2同比增长7.0%,较上月下降0.2个百分点;M1同比下降4.2%,较上月下降2.8个百分点;M0同比增长11.7%,较上月上升0.9个百分点。5月M2-M1剪刀差走阔至11.2%,一方面是企业资金活化程度仍旧不强,另一方面在暂停手工补息因素影响下,企业存贷双减,M1增速下行,往后看,随着暂停手工补息冲击减弱,会减小对于M1增速的拖累。

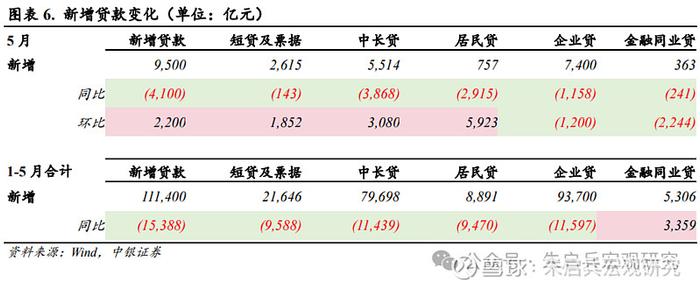

企业信贷依靠票据冲量,居民信贷整体偏弱。5月新增贷款9500亿元,同比少增4100亿元,在去年5月低基数的背景下,今年5月贷款仍靠票据冲量支撑,间接融资呈现出持续偏弱的状态。企业部门方面,企业贷新增7400亿元,同比少增1158亿元,其中企业中长贷同比少增2698亿元,票据同比多增3152亿元。居民部门方面整体偏弱,居民贷增加757亿元,同比少增2915亿元,5月居民中长贷同比少增1170亿元、短贷同比少增1745亿元,居民部门对于投资消费仍信心有限。实体需求不足、打击空转套利以及居民提前还贷等多重因素导致信贷偏弱。

非银存款大幅同比多增。5月居民存款增加4200亿元,同比少增1164亿元,企业存款减少8000亿元,同比多减6607亿元;5月财政存款增加7633亿元,同比多增5264亿元。5月企业存款大幅同比少增,显现出暂停手工补息仍有影响,这也导致非银存款本月大幅同比多增8379亿元。5月政府债务融资提升,财政支出力度没有同步加大,导致财政存款大幅增加,后续财政支出力度仍需观察。

风险提示:经济下行压力加大;流动性超预期收紧;地产复苏不及预期。

风险提示及免责声明

本订阅号仅面向中银证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,若非前述专业投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券及其雇员不因接收人收到本信息而视其为服务对象。

本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。