华泰:区县城投债还有多少空间

张继强 S0570518110002 研究员

肖乐鸣 S0570519110005 研究员

本材料所载观点源自07月14日发布的研报《区县城投债还有多少空间》,对本材料的完整理解请以上述研报为准

按合规要求,报告全文参见行知APP

摘 要

利率窄幅震荡、资金面宽松的市场中,区县城投债票息较高,短期内信用基本面稳健,契合投资者需求。5月中办、国办印发《关于推进以县城为重要载体的城镇化建设的意见》,投资者挖掘意愿进一步增强。从基本面来看,区县城投融资收紧,接续难度增加;尾部区县经济发展存在较大压力;部分区县财政实力下降,债务负担已经较重。从价格水平来看,区县利差已经很低,价格偏贵。我们认为,短期内城投信用稳健等利好因素仍然存在,基本面较好的区县城投仍可配置。但区县信用利差已经很低,存在估值压力;考虑到尾部区县信用风险,不建议进一步下沉。

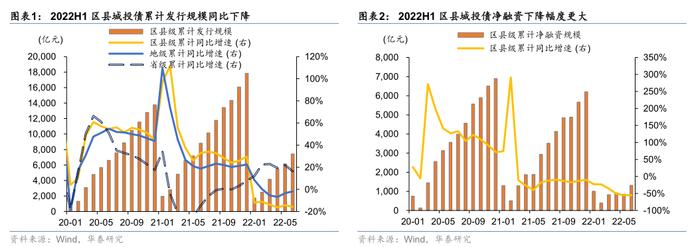

2022年区县城投债接续难度增加

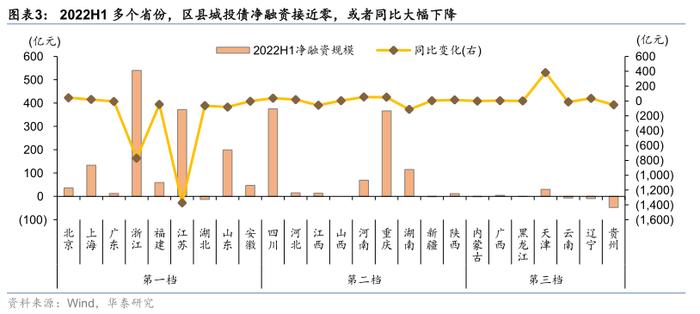

2022年以来,城投债券融资监管较严格,区县级城投债发行规模和净融资规模同比显著下降,表现弱于行政级别更高的省、地级城投债。分省来看,部分省份区县城投债存在较大的接续压力。2022H1,浙江、江苏区县城投债净融资规模仍然为正,但同比大减;河北、江西、新疆、内蒙古、广西、黑龙江区县净融资略大于0,只能完成基本的借新还旧;云南、辽宁、湖北、贵州区县城投债净融资为负,处于净偿还状态。

多数区县2021年经济复苏,但尾部区县面临较大困难

从经济基本面来看,低基数效应、疫情拖累减小共同作用下,绝大多数区县2021年GDP增速较2020年显著回升。但各区县经济发展水平明显分化,尾部区县面临经济失速、金融资源匮乏、人口流失等困难。如怀远县和瑞丽市2021年GDP增速为负;部分区县2021年各项贷款余额低于150亿,金融资源较为匮乏;部分区县人口外流严重。GDP规模小、增速低、金融资源匮乏、人口净流出的区域,城投通过自身良性循环偿债的难度更大,需要更为关注政府支持能力、支持意愿、融资环境的变化。

部分区县2021年财政实力下降,债务率负担较重

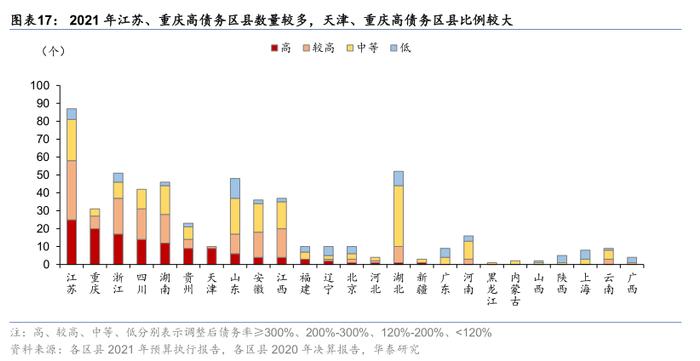

2021年九成区县一般预算收入回升;但受到上级补助减少、政府性基金收入下行等因素影响,三分之一区县综合财力下降。部分区县2021年调整后债务率高企,如天津东丽区、重庆南川区、天津滨海新区、贵州六盘水市钟山区等在700%以上,债务接续风险值得警惕。2021年多数区县调整后债务率水平继续提高,但区县债务加杠杆方式发生变化,多数区县更多通过政府债务加杠杆,开正门堵偏门效果进一步显现。分省来看,江苏、重庆、天津有较多数量或者较大比例区县,调整后债务率处于红色区间,债务压力值得关注。

投资策略:基本面尚可但价格偏贵,不建议进一步下沉

2022年以来,区县城投债信用利差压缩,利差绝对值和历史分位值都已较低。分省来看,第一档省份多个区县信用利差已经降至历史低位,性价比一般,但再融资通常比较通畅,仍可配置;第一档省份利差仍然较高的区县,相关风险值得重视。第二档省份区县建议保留安全边际。第三档省份区县建议保持谨慎。短期内,城投信用基本面较稳健、机构普遍缺资产等利好仍然存在,基本面较好的区县城投债仍可配置;但区县城投再融资能力、经济财政存在隐忧,且信用利差已经很低,存在估值压力。考虑到部分债务负担过重、融资结构不合理的区县信用风险,不建议进一步信用下沉。

风险提示:城投融资监管政策收紧、数据口径问题

区县城投债还有多少空间

当前利率窄幅震荡、资金面宽松的市场中,短期限且有一定票息保护的品种受到投资者青睐。区县城投债票息较高,在地方党政领导负责制、二十大召开维稳需求等因素支撑下,短期安全性也较高,契合投资者需求,成为投资者追捧热点。5月中办国办印发《关于推进以县城为重要载体的城镇化建设的意见》,县级城投未来可能承担更多基建项目,融资能力可能增强,投资者挖掘意愿进一步强化。对此,我们从再融资能力、经济发展、财政实力和债务负担、信用利差水平等角度,分析区县城投债投资策略。

2022年区县城投债接续难度增加

2022年以来,城投债券融资监管较严格,区县级城投债发行规模和净融资规模显著下降,表现显著弱于省级、地级城投债。本文中债券发行、净融资数据来自Wind,经济财政数据来自政府官网。上半年城投债发行规模同比小幅下降(-4%),分行政级别来看,主要受区县级城投债拖累,区县级城投债上半年发行规模大幅下降(-16%),而地级城投债仅略微下降(-2%),省级城投债甚至显著增长(+16%),区县级发行能力显著较弱。净融资即债券发行减到期,为实际供给规模,上半年区县级城投债净融资降幅更大,同比-55%,为2020年以来新低。

分省来看,部分省份区县城投债存在较大的接续压力。浙江、江苏2022年上半年区县级城投债净融资较大,分别为540、372亿元,尚有较强的再融资能力,但相较于去年同期大幅下降771、1371亿元,周转空间显著压缩。河北、江西、新疆、内蒙古、广西、黑龙江2022年上半年区县级城投债净融资接近0,仅能完成基本的借新还旧,存在一定债务接续压力。云南、辽宁、湖北、贵州区县城投债净融资分别为-7、-9、-13、-48亿元,处于净偿还状态。难能可贵的是天津区县净融资大幅增加,由负转正,主要是滨海新区净融资规模显著提升。

多数区县2021年经济复苏,但尾部区县面临较大困难

多数区县2021年经济复苏

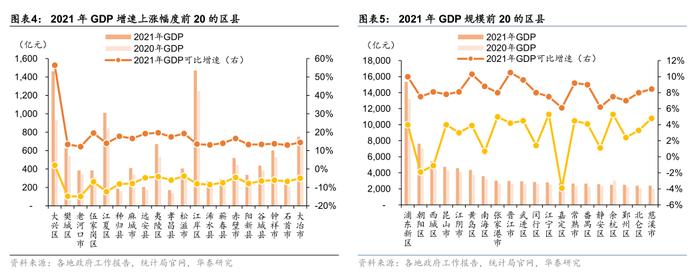

低基数效应、疫情拖累减小共同作用下,绝大多数区县2021年GDP增速较2020年显著回升;各区县GDP增速分布呈现地域性和行业性特征,2020年疫情冲击较大的湖北,以医药生物、以煤炭等资源型行业为主业的区县GDP增速也显著较高。2021年GDP增速前50名区县中共36个区县属于湖北省。行业发展以医药制造为主的北京市大兴区可比增速高达56.4%,在样本中位列第一;以煤炭生产为主业的神木市GDP名义增速高达40.2%。在已披露近两年GDP增速的568个区县中,仅18个区县2021年GDP增速下降。

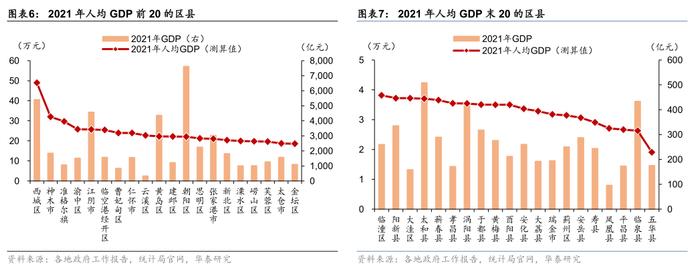

各区县经济发展水平明显分化。从GDP规模上看,浦东新区2021年GDP规模超过1.5万亿,显著领先全国其他区县。仅22%的区县GDP规模超过1000亿;高达49%的区县GDP规模不足500亿,其中江西省、湖南省、贵州省及新疆维吾尔自治区共有6个区县GDP规模小于100亿,区域经济差距较大。从人均GDP上看,排名前20名的区县主要来自北上广江浙等省份,排名前15名区县人均GDP超过20万元,区域当前经济实力较强。全国末20名区县人均GDP不超过4万元,区域间经济实力分化大。

尾部区县面临经济失速、金融资源匮乏、人口流失等困难

少数区县2021年经济增速较缓慢,可能是由于持续疫情或主导产业发展影响。在全部区县中,怀远县和瑞丽市2021年GDP增速为负。位于边境口岸的瑞丽市以-18%的可比增速位居最末,其经济结构以第三产业为主,长期疫情对经济的冲击格外严重。怀远县连续两年GDP增速为负,所属蚌埠市2021年可比增速-2.1%,规模以上工业增加值下降25%,近年来在产业结构不优、转型升级困难等压力下整体经济持续走低。

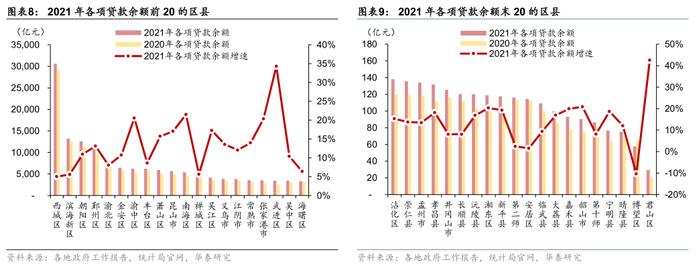

部分区县金融资源较为匮乏。在已披露近两年存贷款规模的419个区县中,2021年各项贷款余额前20的区县集中在江苏省、浙江省等省份,金融资源供给较为充足。与之相对,约53%的区县2021年各项贷款余额低于500亿;排名末20的区县,各项贷款余额甚至低于150亿,较为匮乏。存款规模与贷款规模相关性很高,分布基本一致。

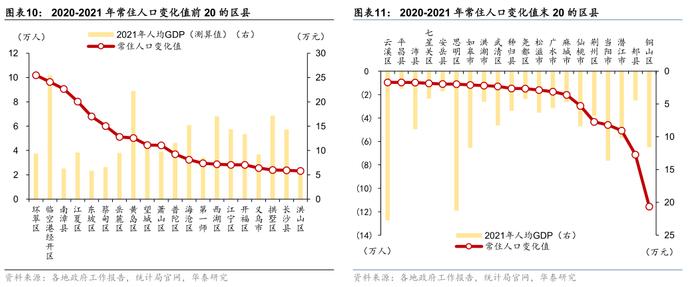

部分区县人口外流严重,如长期大量外流,可能影响区域城镇化进程,利空城投经营环境。从2021年人口流动看,常住人口增加较多的区县多属于省会或者较发达的地级市,区域较为富裕、经济发展空间大,利好城投发展。常住人口流出较多的区域主要集中在江苏、湖北等省份,末20名区县中湖北占9个,可能与疫情冲击有关。如果人口长期外流可能影响区域城镇化进程,利空城投经营环境。

GDP规模小、增速低、金融资源匮乏、人口净流出的区域,城投通过自身良性循环偿债的难度更大,需要更为关注政府支持能力、支持意愿、融资环境的变化。理想情况下,城投与区域可以形成投资建设、经济增长、土地增值、偿还债务的良性循环;但部分区县经济发展水平较低,不利于城投良好发展,较为依赖政府支持和外部融资,需要更为关注政府支持能力、支持意愿、融资环境的变化。举例来说,四川省巴中市平昌县,辽宁省盘锦市大洼区、丹东市凤城市,湖南省张家界市慈利县、邵阳市新邵县等区县2021年GDP规模低于200亿且增速不超6%,2021年已披露常住人口流入较少或净流出,人均GDP均低于4万元,各项贷款余额均低于300亿。

部分区县2021年财政实力下降,债务率负担较重

2021年疫情缓解叠加2020年基数较低,九成区县一般预算收入回升;但综合财力水平分化,受到上级补助减少、政府性基金收入下行等因素影响,三分之一区县综合财力下降。部分区域调整后债务率高企,如天津东丽区、重庆南川区、天津滨海新区、贵州六盘水市钟山区调整后债务率在700%以上,依靠自身财政收入化解债务的难度很大,债务接续风险值得警惕。2021年多数区县调整后债务率水平继续提高,但区县债务加杠杆方式发生变化,多数区县更多通过政府债务加杠杆,开正门堵偏门效果进一步显现。分省来看,江苏、重庆、天津有较多数量或者较大比例区县,调整后债务率处于红色区间,债务压力值得关注。

九成区县一般预算收入回升

受疫情冲击的低基数效应影响,2021年九成区县一般预算收入回升,少数快速增长。627个公布预算报告的区县,12个同比增速在50%以上,563个区域的一般预算收入增速在0%到50%之间;仅47个区域的一般预算收入为负增长。

2021年一般预算收入同比快速增长的区县,主要来自2020年受疫情冲击严重的湖北等省,或者由于非税收入大幅增长。湖北省的枝江市、当阳市、嘉鱼县的一般预算收入增速分别为84%、71%、63%,秭归县、远安县、天门市和大冶市等其他10个区县一般预算收入上升幅度也位于排名前20。其他区域主要是由于非税收入同比增长,如安徽马鞍山市博望区矿山剥离物出让的非税收入、重庆合川区国有资源有偿使用收入等非税收入大幅增加。

但2021年综合财力水平分化,超过三分之一同比负增长

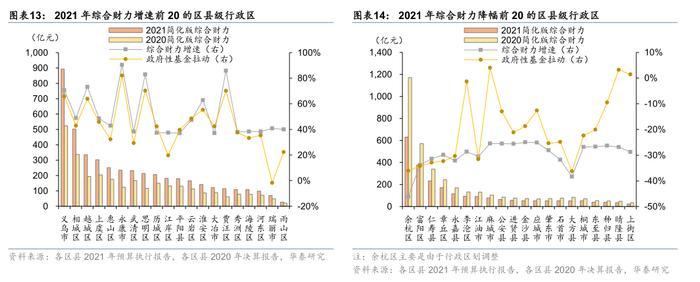

综合财力分布地区分化,最强的浦东新区综合财力是最弱的双台子区100倍。截至目前,627个区县级行政单位披露了2021年详细预算执行报告,我们用简化算法计算区县综合财力,即综合财力=一般公共预算收入+上级补助收入+政府性基金收入。由于部分区县未公布2021年预算执行上级补助等细分科目,我们采用2020年决算值代替。分区县来看,浦东新区突破2000亿、朝阳区的综合财力超1000亿;229个区域的综合财力在100亿到500亿之间;排名最末的辽宁省的双台子区小于20亿。各区域综合财力水平不平衡,分化明显。

超三分之一区县级行政区综合财力负增长。在627个区县级行政单位中,88个区域的综合财力增速超过20%,其中安徽马鞍山市博望区2021年综合财力增长28%。232个区域综合财力下滑,需警惕区域财力不足的风险。

部分区县2021年综合财力下滑,最主要的原因是上级补助减少、政府性基金收入下行。一般预算收入、中央补助、政府性基金是综合财力最主要的三个组成部分,我们计算了以上三者对2021年综合财力下滑区县的同比贡献,发现:绝大多数区县一般预算收入同比稳定增长,对综合财力有正贡献;但多数区县中央补助同比小幅度下降,对综合财力造成拖累,这可能是因为2021年疫情缓解,相关补助同比下滑;部分区县政府性基金收入大幅下降,主要是房地产严监管-土地成交大幅下降的连锁影响,贵州毕节市大方县、浙江杭州市富阳区、浙江温州市永嘉县、四川眉山市仁寿县、四川绵阳市江油市和山东济南市章丘区的政府性基金收入下行对综合财力的拖累程度均超过30个百分点。

综合财力上行区域主要靠政府性基金和一般公共预算拉动。大多数区县综合财力仍在正增长,如2021年综合财力增速前20的区县级行政区主要受益于政府性基金的增长。例如浙江金华市永康市的政府性基金增长拉动综合财力上涨幅度超80%。辽宁省的老边区、安徽省的雨山区、贵州省的普定县政府性基金收入增长较快,增速超过300%,有力支撑综合财力;与此同时,平稳增长的一般预算收入也会推动综合财力提升,如重庆市江岸区的一般预算收入和政府性基金对综合财力的拉动均为20%。

部分地区债务水平较高、债务率增幅较大,需关注区域债务风险

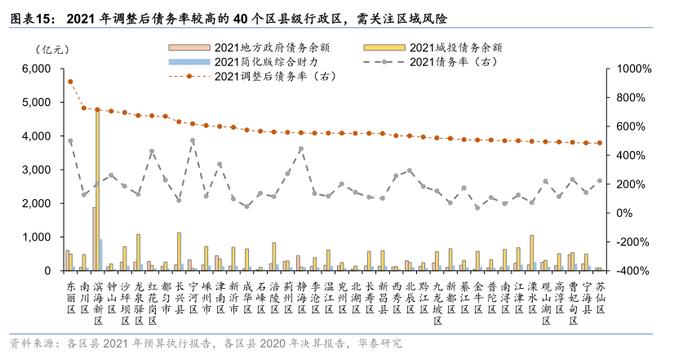

部分区域调整后债务率高企,债务负担很重,依靠自身财政收入化解债务的难度很大,债务风险值得警惕。我们用调整后债务率=(政府债务余额+城投债务余额)/综合财力,来衡量各个发债城投所在区县债务率水平。627个区县级行政区中,129个区域2021年调整后债务率高于300%,处于红色区间。天津东丽区的调整后债务率高达908%,主要源于其债务规模显著较大,是综合财力的9倍以上。重庆南川区、天津滨海新区、贵州六盘水市钟山区的调整后债务率也在700%以上,主要是由于城投债务规模显著较大,对区域财力造成很大压力。

2021年多数区县调整后债务率水平继续提高,债务负担进一步加重。2021年,410个区县调整后债务率同比上升,其中,辽宁盘锦市双台子区上升幅度超过300pct;285个区县调整后债务率上升幅度超过20pct。多数区县债务率上升幅度较大,是由于地方政府债务扩张速度较快,增速显著超过综合财力增速,导致政府债务率快速上行,债务负担进一步加大,处于加杠杆过程。

调整后债务率=(政府债务+城投债务)/综合财力,而政府债务率=政府债务/综合财力,因此我们可以进行拆解,调整后债务率=政府债务率+城投债务率,其中城投债务率=城投债务/综合财力。由此,我们可以对2020-2021年调整后债务率的变化进行更精确的分析。

区县债务加杠杆方式发生变化,多数区县更多通过政府债务加杠杆,开正门堵偏门效果进一步显现。2020年279个区县主要通过城投债务加杠杆,如四川成都市金牛区,2020年城投债务率上行253pct,远超过政府债务率9pct的上行幅度;2021年仅有227个区县主要通过城投债务加杠杆,更多区县以地方政府债券作为最主要的融资方式,符合开正门堵偏门的要求。

分省来看,江苏、重庆、天津有较多数量或者较大比例区县,调整后债务率处于红色区间,债务压力值得关注。我们将调整后债务率分为四档,≥300%为红档;200%-300%为橙档;120%-200%为黄档;<120%为绿档。分省来看,江苏、重庆等省份中调整后债务率水平高的区域个数较多,需要关注债务风险。江苏调整后债务率在300%以上的区县25个,其中新沂市在500%以上;重庆也高达20个区县调整后债务率为红档。天津几乎所有区县都为红档,债务负担普遍较重。

投资策略:基本面尚可但价格偏贵,不建议进一步下沉

区县信用利差水平已经大幅压缩,区县城投价格偏贵

2022年上半年,理财、货基、债基等纯债产品规模快速增长,信用债配置需求增加。净值化投资者期限偏好缩短,叠加资金面宽松,普遍需要短久期且有票息的品种,区县城投债成为契合的选择。且在换届之年、地方党政领导负责制等因素支撑下,短期内城投信用基本面稳健。投资者对区县城投信用挖掘热情较高,5月甚至出现了城投抢券行情,一级投标倍数激增。

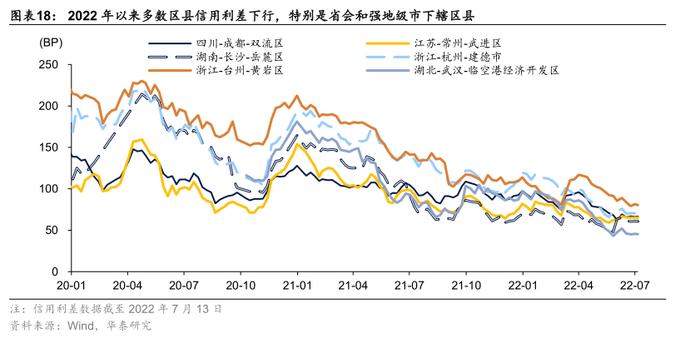

2022年以来,多数区县城投债信用利差压缩。我们计算了各区县信用利差水平,2022年以来,307个数据可得的样本中,246个区县信用利差压缩。以成都双流区、常州武进区等6个省会下辖区县,或者发达地级市下辖区县为例,2022年以来,这些区县信用利差下行10-50BP,特别是4月以来下行幅度较大。

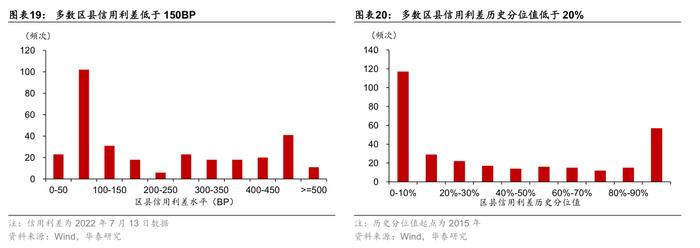

但是,区县信用利差已进入窄幅震荡阶段,继续压缩的空间已经很小,信用利差绝对值和历史分位值都较低。首先,从上图中可以看到,2021年1-10月区县利差大幅下行;2021年年底以来,由于区县利差绝对值已经很低,进入了窄幅震荡阶段。而从当前区县利差的绝对值和相对位置来看:截至7月13日,区县信用利差的中位数为134BP,多数绝对值已经很低。从相对位置来看,多数也已经降到了2015年以来的较低位置,超过半数历史分位值低于20%,甚至有117个区县利差已经降至10%历史分位值以下。

分层分省看区县利差空间

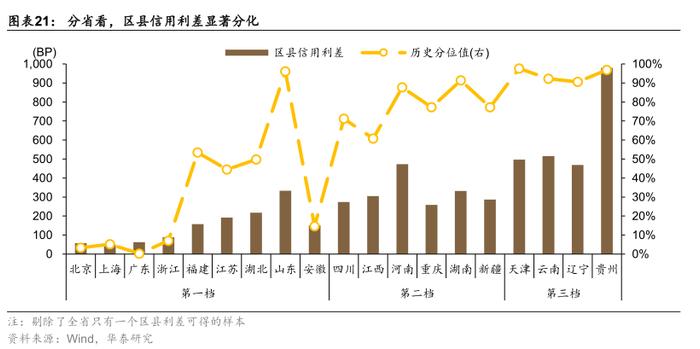

分省来看,区域基本面越好的省份,区县利差压缩越充分。我们将城投所属省份区域的基本面分成三个档次(详见2022年5月12日的报告《从省级经济财政债务数据看城投分化》),区域基本面越好的省份,区县信用利差绝对值和历史分位值越低,反之则较高。如第一档省份北上广浙,区县信用利差小于90BP,历史分位值小于10%;第三档省份区县信用利差均大于450BP,历史分位值均大于90%。

强区域低等级城投是5月城投抢券行情最主要的挖掘方向,区县城投是其中代表,我们进一步来解析第一档省份区县利差详情。第一档省份多个区县信用利差已经降至历史低位,性价比一般,但一般再融资比较通畅,依旧具有配置价值;利差仍然较高的区县,可能存在债务负担较重、负面舆情影响、再融资能力较弱等问题,相关风险值得重视:

①北京、上海、广州区县经济财政实力强、债务率低、市场认可度普遍较高,信用利差绝对值多在60BP以下,信用利差已经很低。

②浙江发债区县数量多,利差大多数低于100BP;也有2个区县湖州吴兴、金华武义信用利差较高在200BP以上,但也是对应区县的历史低点,利差水平已经大幅下降,历史分位值分别为2%、0%。

③福建区县存在一定分化,仅三明永安、宁德福鼎利差高于300BP,其他区县利差都较低,尚有一定挖掘空间。

④江苏区县利差分化较为剧烈。苏南发达地市下辖区县,如苏州昆山、南京建邺、无锡惠山、常州武进利差均低于100BP,但苏北部分区县利差仍然非常高,连云港连云区、盐城建湖、盐城阜宁、徐州新沂、徐州丰县、连云港灌云、淮安清江浦区县利差在400BP以上。

⑤湖北武汉下辖区县利差低于100BP,市场认可度很高;但其他地级市下辖区县利差相对较高,特别是黄石大冶、襄阳老河口,利差在400BP以上,投资者存在一定担忧。

⑥安徽区县样本数量较多,其中合肥肥西、合肥巢湖、芜湖镜湖利差低于100BP,马鞍山博望区、宣城宁国高于200BP。

⑦区域部分城投出现负面舆情下,山东部分区县利差已经升至很高水平,特别是济宁、潍坊下辖部分区县。如济宁兖州、潍坊寿光、威海乳山、淄博临淄、济宁任城、潍坊青州、潍坊安丘、济宁邹城信用利差在500BP以上,其中济宁任城超过800BP,历史分位值也处于较高水平。但与此同时,区域基本较好的青岛、济南下辖多个区县低于100BP,如青岛黄岛、青岛胶州、青岛市北、济南章丘、青岛平度、青岛崂山。

第二档省份区县信用利差水平显著高于第一档省份,平均水平在200BP以上;少数区县利差较低,在100BP以下,多属于长沙、成都等省会,和重庆部分中心城区。省会级城市的区县是本轮第二档省份利差收窄的主力军,部分非省会的区县仍保有一定的流动性溢价。对第二档省份区县城投信用下沉时,建议区分信用基本面,保留一定的安全边际。

第三档省份区县信用利差显著较高,普遍高于450BP。鉴于第三档省份经济财政实力较弱,债务压力较大,而区县级城投资源统筹协调能力较差,建议保持谨慎。

区县融资收紧、债务负担增加,且利差已经很低,不建议进一步信用下沉

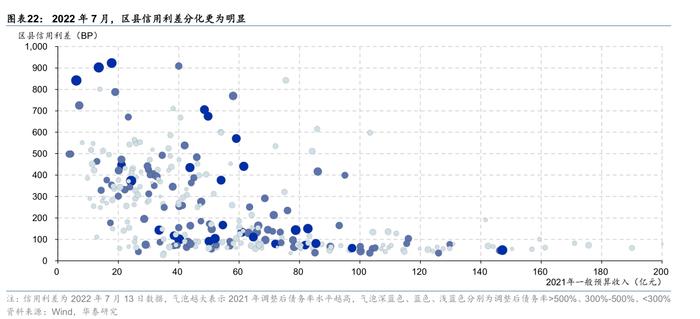

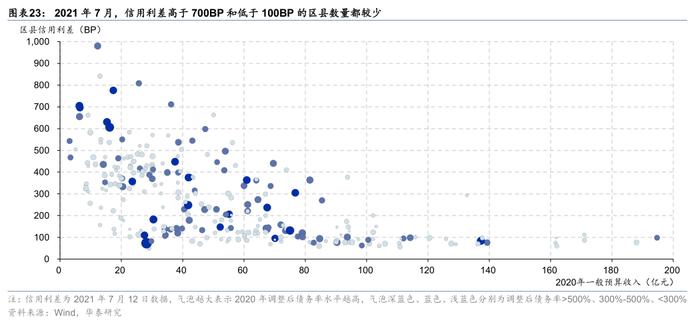

我们将区县信用利差、一般预算预算收入和调整后债务率做成气泡图,从图中可以看到:

①信用利差绝对值较高(>300BP)的区县,绝大部分一般预算收入低于60亿元,而与调整后债务率没有明确相关性。这表明当前投资者对于区县城投债的定价,主要基于财政实力水平,而不是债务负担。这可能是由于短期来看,债务接续能力对于城投信用风险影响更大,一般预算收入低于50亿元的区县债券融资受限更多,因此投资者较为谨慎。

②同比去年同期,气泡大小普遍增加,颜色普遍变深,表明2021年区县调整后债务率仍在继续增加,区域偿债压力进一步增加,区县城投基本面还在弱化过程中。

③与去年同期比较,信用利差<100BP的区县数量显著增加,在投资者缺资产的情况下,很多区县哪怕债务负担较重,短期内融资仍然十分通畅,信用利差进一步压缩。

2022年内地方党政机关领导负责制、二十大等因素作用下,地方偿债意愿仍然很高,城投信用基本面较为稳健;机构普遍缺资产、城投债受到投资者青睐,这些利好因素仍然存在,基本面较好的区县城投债仍可进行配置。

但区县城投再融资能力、经济财政存在一定隐忧,且信用利差已经很低,存在一定估值压力;建议规避债务负担过重、融资结构不合理的区县,不建议进一步信用下沉。从再融资能力来看,2022年以来,城投债券融资监管较严格,区县级城投债发行规模和净融资规模显著下降,部分省份如贵州区县城投债存在较大的接续压力;从经济基本面来看,尾部区县面临经济失速、金融资源匮乏、人口流失等困难;从财政实力来看,部分区县2021年财政实力下降,债务率负担较重,债务接续风险值得重视。但区县利差已经显著压缩,如果资金面收紧、经济复苏,存在一定的估值压力。区县债务融资监管仍然严格,债务负担进一步提高,建议规避调整后债务率过高、融资结构不合理的区县,不建议对区县城投债进一步信用下沉。

风险提示

1、城投融资监管政策收紧。如城投融资监管政策收紧,可能导致债务接续难度增加,区县城投债估值上行,甚至出现信用风险。

2、数据口径问题。本文计算区县信用利差的样本为存量的公募、无担保、非永续城投债,部分区县无符合要求的样本,导致无法计算区县信用利差。