销售方违规作废发票,该怎么预防?

昨天的文章,说的有购买方把发票已经勾选抵扣了,销售方还能私自开出红字红冲掉,这个本身就是系统漏洞,我觉得应该杜绝这种情况,否则对购买方来说就是一个风险。

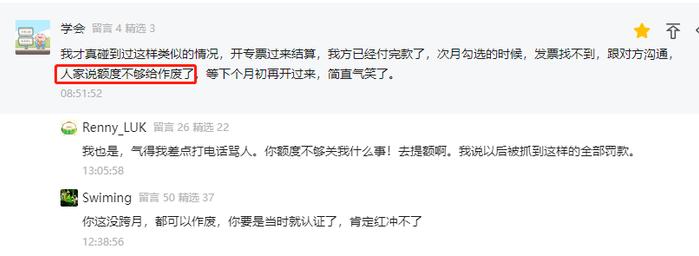

文章有朋友留言说,他们取得专票,款也付了,勾选时候找不到发票,结果发现对方作废了,这个自然是完全有可能的哈,因为发票当月可以作废,你收到的是纸质发票,对方违规作废这张发票,你拿着纸质发票上系统勾选,自然是勾选不到了。

这类发票在平台里面,数据前面的勾选按钮直接就是灰的,无法勾。

这种就要预防,尽量都是做了勾选抵扣后再付款。

我们知道目前增值税发票作废条件是什么?

作废增值税专用发票须在新系统中将相应的数据电文按“作废”处理,在纸质增值税专用发票(含未打印的增值税专用发票)各联次上注明“作废”字样,全联次留存。

同时具有下列情形的,为本条所称作废条件:

(一)收到退回的发票联、抵扣联,且时间未超过销售方开票当月;

(二)销售方未抄税且未记账;

(三)购买方未认证,或者认证结果为“纳税人识别号认证不符”“增值税专用发票代码、号码认证不符”。

所以说,按照规定,购买方已经勾选销售方是不能作废的,但是实际呢?系统没有管控这个,简单的说,只要开具当月,销售方在其开票系统都能作废发票的数据电文。

那么就完全会有一些特殊情况发生。

比如销售方把发票给购买方了,购买方勾选了,月底之前销售方不小心给作废了。

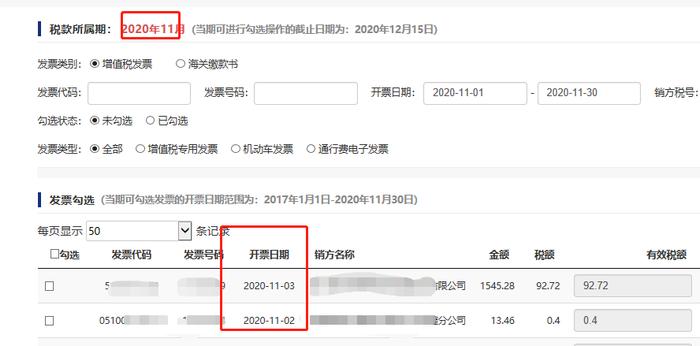

某公司11月17日勾选了供应商11月3日的发票,勾选在11月所属期,而11月底销售方作废了发票的数据电文。

又比如购买方在没有取得发票的情况下就直接在平台上勾选了,但是这张发票可能销售方本不会给,开的有瑕疵,后面又给作废掉了。

前面一种情况是销售方的问题,其未在收取三联发票的时候违规作废,后面一种情况是购买方的问题,购买方在尚未拿到纸质发票时候就开始勾选,导致风险的发生。

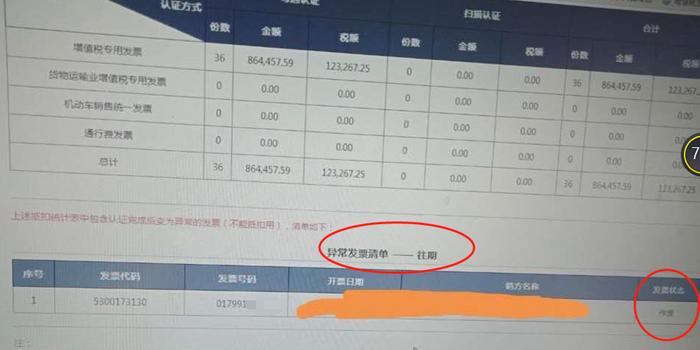

不管什么情况,购买方后期平台都会出现异常发票清单。

所以,如果你已经勾选抵扣,对方却偷偷作废了。

购买方要做的就是及时做进项税转出处理。

如果之前这张发票根本没收到,那转出就行了,如果之前这张发票是销售方违规作废的,那么就需要销售方重新开一份发票用于抵扣进项税了。

为了避免这种情况发生,购买方尽量在收到发票后次月初再勾选,跨月的发票销售方就无法在系统做作废处理了。