净利润含“水分”,能之光IPO股权代持之迷

文/瑞财经李姗姗

张发饶赢在了起跑线上。

他出生于1963年,年仅16岁时就去往中南矿冶学院(现名:中南大学)攻读本科学位,毕业后先后在江西有色冶炼加工厂、江西赣州八0 一厂担任助理工程师、工程师。

出走半生,归来仍是少年。工作期间,张发饶也在不断学习,23岁那年,他考上了南方冶金学院(现名:江西理工大学)的研究生,毕业后留校当了4年的讲师。

读万卷书,行万里路。此后,张发饶又继续在中国科学院化工冶金研究所(现名:中国科学院过程工程研究所)攻读博士学位,赶赴日本告知大学进修博士后。

获得博士后学位的张发饶选择继续留在日本,于日本工业技术研究院(现名:日本产业技术综合研究所)工作,历任日本新能源产业技术综合开发机构(NEDO)研究员、日本科学技术振兴事业团(JST)研究员。

过人的胆识令张发饶在工作上也颇有成就,1998年,他在世界上首创了吸收CO2藻类的功能复合材料,1999年发明了环境友好材料的机械化学复合方法。

直到2001年,38岁事业有成的张发饶怀揣着实业兴国的梦想,毅然回国创业,成立了宁波能之光新材料科技股份有限公司(下称“能之光”)。

成立20多年,张发饶将带领能之光赶赴北交所冲击IPO。此前,能之光曾两次挂牌新三板,第二次挂牌前,张发饶将疑似外籍的妻儿四人一同拉进公司股东行列,并认定为实控人一致行动人,一家五口共同分享这资本盛宴。

01

曾用非专利技术出资,股权激励“白菜价”

2001年9月,能之光的前身能子有限成立时,张发饶还是加拿大国籍,公司由他出资7万美元成立,因此,那时的能之光是一家外资企业。

公司成立第三年时,进行了第一次增资,张发饶的妻子现金出资11.4万美元,同时,张发饶以非专利高新技术(纳米层状硅酸改性乙烯—乙酸乙烯共聚物的研制技术)出资4.6万美元。

随后,2017年1月,为从根本上杜绝用作出资的非专利技术被认定为出资不实之可能性,解决可能出现的出资瑕疵,张发饶对该非专利技术进行了现金补足,非专利技术仍然由公司继续持有并使用。

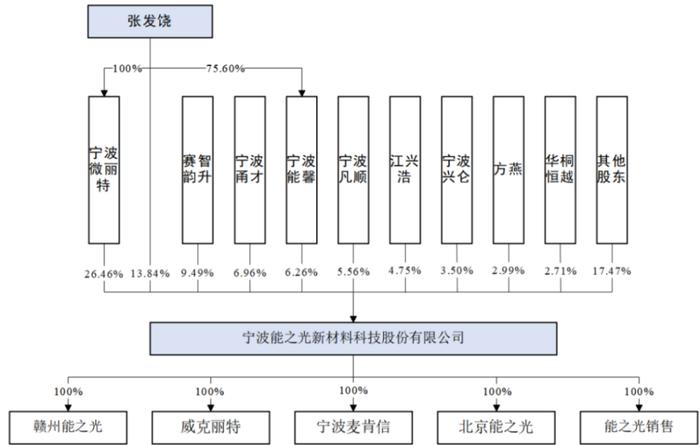

2016年5月,李玉华将所持公司全部49.57%股权转让给宁波微丽特,张发饶将其所持公司37.93%、12.5%股权分别转让给宁波微丽特、宁波能馨。

其中,宁波微丽特由张发饶100%持股,宁波能馨为一家员工持股平台。股转后,公司由宁波微丽特、宁波能馨分别持有87.5%、12.5%股权,能之光也摇身一变成了一家内资企业。

此次宁波能馨受让张发饶持有的公司12.5%股权,实际上是张发饶作为实际控制人实施的一次股权激励,此次股权转让价格仅有2.01元/注册资本,总价款47.73万元,与同时期外部投资者入股价格37.82元/注册资本比较,相当于打了0.5折。

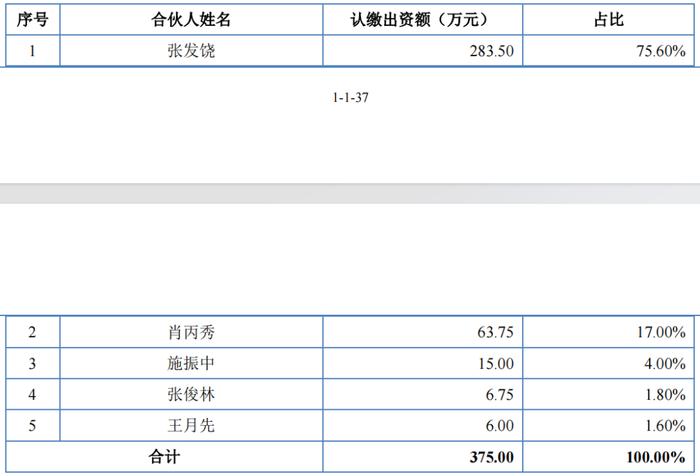

值得一提的是,作为员工持股平台的宁波能馨的持有者中还有一人为外部投资者,即肖丙秀,递表前,肖丙秀持有宁波能馨17%份额,间接持有能之光1.06%股权。

02

战投带对赌入股,实控人一致行动人疑似均为外籍

转为内资企业后,能之光将目光投向全国股转系统,并逐渐开始引进战投。

2016年6月-2017年9月,宁波凡顺、海邦人才、赛智韵升合计向公司增资5500万元。2017年5月,能之光成功挂牌新三板。

期间,宁波微丽特还将3.75%股权(对应7.93万元注册资本)转让给谷硕实,股权转让价格不详。若按照同时期宁波凡顺增资价格23.64元/注册资本计算,张发饶此次通过宁波微丽特可套现约187.47万元。

2019年7月能之光从新三板摘牌之后,有不少个人投资者增资入股。2019年12月-2020年4月,翁晓冬、吴欣荣、徐玲希、杨戎冰、江英、关奇汉、任冬友和张曙等8名个人外部投资者合计向公司增资3939万元。同时,外部投资机构华桐恒越、海邦智合分别增资1200万元、1000万元;张发饶增资140.13万元。

值得注意的是,这些投资者们向公司增资的同时,还有不少与能之光签署了对赌协议,对赌条款包括若能之光未在2025年末前成功上市,张发饶需对相应投资者承担回购股权的义务。此次递表北交所前,2023年12月,相关对赌协议均已终止,且不具有恢复效力。

而与能之光签署对赌协议的投资者中,有还未等能之光承诺兑现就早早退出的。2023年末前,翁晓冬、徐玲希二人就已减持其持有的全部股份,但股权转让价格仍不详。

2022年6月,能之光在新三板“二进宫”,而再度挂牌新三板前夕,张发饶将自己的家人纷纷拉进公司股东名单。2021年11月,张发饶将公司110.7万股、61.5万股、61.5万股及61.5万股股份分别转让给妻子YuhuaLi及子女GaoxinZhang、JaredZhang、QinyaZhang。

能之光的实控人为张发饶,其妻子及三个子女为其一致行动人,递表前,张发饶一家五口合计控制公司37.28%股权。

而值得注意的是,虽然招股书中未明确指出张发饶妻子及子女的国籍,但通常而言,使用英文名,就意味着国籍并非中国籍。此外,张发饶此前的加拿大国籍也是在2020年-2021年期间才注销,目前为中国国籍。

张发饶拉进妻儿的同时,还进行了一次定向增发。2021年12月,公司以9.76元/股的价格向42名认购对象发行134.97万股股票,募集资金1317.31万元。

2022年-2023年,能之光进行现金分红1500.92万元、1798.51万元,占同期净利润的比例为46.03%。

03

隐瞒股权代持被警示,信披质量待考

新三板挂牌期间,能之光频频收到监管警示或处罚。

2023年8月2日,中国证监会宁波监管局出具的“行政监管措施决定书”显示,宁波微丽特作为持有能之光5%以上股份的股东,于2023年7月13日卖出能之光股票1400股,成交金额1.4万元,该行为发生于最后一笔买入能之光股票之日起六个月内。上述行为构成短线交易,宁波监管局决定对宁波微丽特采取出具警示函的行政监管措施。

2024年4月9日,能之光因挂牌时存在股权代持未披露且未规范,施振中作为时任副总经理,知悉并参与代持事项,未勤勉尽责履行信息披露义务,全国股转公司决定对能之光、施振中采取出具警示函的自律监管措施。

而此次北交所IPO,能之光仍未在招股书中披露有关股权代持事项,信披质量待考。递表前,施振中仍担任公司董事兼副总经理。

2024年5月7日,中国证监会宁波监管根据对能之光现场检查情况出具了“监管关注函”,对公司治理、内部控制以及募集资金管理等方面提出关注。随后,能之光于2024年5月24日向主管机构报送了整改报告。

此次递表北交所前夕,能之光再度收到监管函。2024年6月20日,全国股转公司认为能之光信息披露违规,认为董事长张发饶、董秘蓝传峰及财务总监王月先违反了《全国中小企业股份转让系统挂牌公司信息披露规则》第三条和《全国中小企业股份转让系统挂牌公司治理规则》第五条的规定。因此对能之光、张发饶、王月先及蓝传峰进行监管工作提示。

04

净利润含“水分”,毛利率不及同行

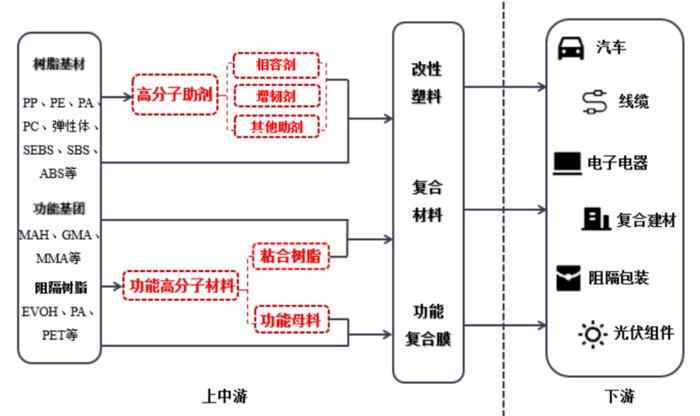

招股书介绍,能之光是一家从事高分子助剂及功能高分子材料的研发、生产和销售的高新技术企业,处于产业链中上游。公司生产的高分子助剂以相容剂、增韧剂为主。

2021年-2023年,能之光实现营业收入分别为5.29亿元、5.56亿元、5.69亿元,业绩增长较为缓慢。

报告期内,公司前五大客户收入占比分别为23.05%、22.87%和22.30%,客户较为分散且集中度较低;同时,公司客户数量众多,超过1000家。

从具体收入构成来看,高分子助剂为公司营收的第一大支柱,各期贡献超96%的占比。

不同于营收变动趋势,能之光净利润呈现出较大的波动性,报告期各期净利润分别为2414.56万元、2186.49万元、4980.77万元;扣非净利润分别为1780.48万元、1580.02万元、4318.29万元。

能之光非经常性损益主要是政府补助,2021年-2023年,公司计入当期损益的政府补助769.51万元、695.85万元、773.36万元,占净利润的比例达31.87%、31.83%、15.53%。

公司毛利率变动趋势与净利润保持一致,报告期内,毛利率分别为12.29%、12.03%、16.85%,在2022年小幅下滑之后,2023年出现大幅度回升。而北交所对此发出了质疑,要求其说明2023 年毛利率大幅增长的原因及可持续性。

能之光在招股书中表示,主要是因为公司在2023年将产能和销售资源更多的投入到高毛利率的产品,使得高毛利率产品收入占比有较大幅度提高;此外,2023年公司主要原材料PP、PE、POE价格有所回落。

尽管在2023年,能之光毛利率水平有较大幅度的提升,但仍不及行业平均水平,报告期内,同行业可比公司毛利率均值分别为22.73%、20.81%、20.44%,分别高出能之光10.44个百分点、8.78个百分点、3.59个百分点。

不仅如此,公司研发费用率同样不及同行。2021年-2023年,能之光研发费用率分别为1.24%、1.86%、1.92%,而同行均值为2.71%、2.72%、3.05%。

对此,北交所在问询函中要求能之光说明“研发投入占比较低及是否能持续满足高新技术企业认定要求。”

05

高额应收款项占用现金流,经营现金流连续“亮红灯”

虽然能之光净利润整体上呈上升趋势,但其净利润含金量并不高。2021年-2022年,公司经营现金流净额连续两年亮起“红灯”,分别为-9983.04万元、-5422.91万元。

造成经营现金流大额流出的因素主要有两个,一是公司上游为大宗商品,需预付采购款,且大多不接受票据;另一方面,公司下游客户规模较大,结算方式较多采用票据结算,信用期在30-90天不等。

2021年-2022年,能之光经营性应收项目维持在较高水平,同时经营性应付项目未呈等比例增加,经营性应收应付项目变动净额分别为-1.34亿元和-9084.75万元造成对经营活动现金流的占用。

招股书显示,2021年-2023年,能之光应收票据余额分别为 8,884.27万元、10,646.05万元、9,536.64万元;同期,公司商业承兑汇票余额分别为377.81万元、30.60万元、6.57万元。公司仅对商业承兑汇票按照1年以内5%的比例计提坏账准备,其应收票据坏账准备计提的充分性遭到监管质问。

报告期内,公司应收账款余额分别为1.35亿元、1.33亿元、1.16亿元,其中,信用期外应收账款占比分别为52.9%、32.27%、17.81%。

报告期各期,公司应收账款周转率分别为4.24、4.15和4.58,同行业平均值分别为8.20、6.89和6.01,公司应收账款周转率与行业均值相比较低。

附:能之光上市发行中介机构清单

保荐人、承销商:国金证券股份有限公司

律师事务所:北京德恒律师事务所

会计师事务所:天职国际会计师事务所(特殊普通合伙)