李宁2024年上半年业绩稳健,直营和电商渠道表现亮眼

来源:环球网

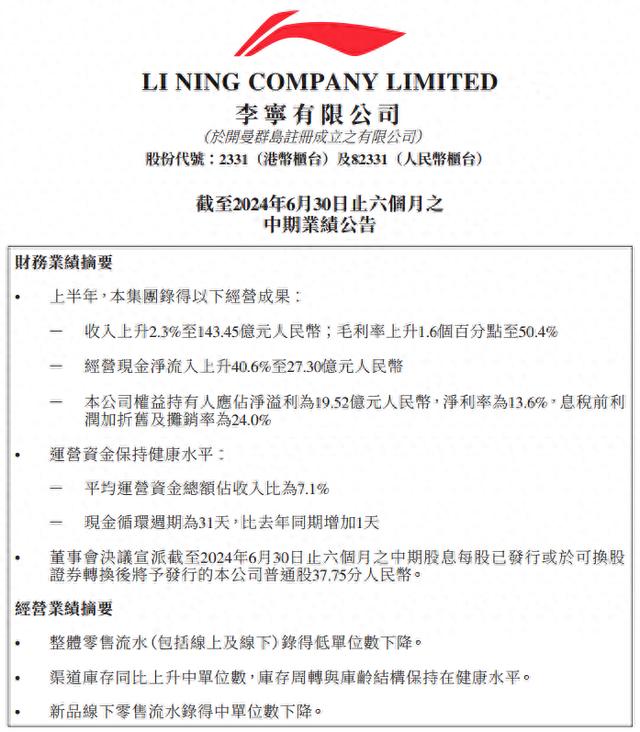

【环球网消费报道记者刘晓旭】李宁(02331.HK)公布的2024年上半年度业绩报告显示,公司实现营收143.5亿元人民币,同比增长2.3%;净利润为19.5亿元,同比下降8%,净利率为13.6%。尽管净利润有所下降,但李宁在直营店铺布局调整和电子商务渠道发力方面取得了显著成效。

李宁表示,公司持续对直营店铺布局进行调整,整体零售流水趋于稳定,直营收入同比略增2.7%。电子商务渠道发力新媒体、新平台,取得较好成果,同时线上消费环境逐步回暖,客流回升,电商渠道收入同比增长11.4%。此外,为保证渠道存货的健康,公司强化了经销商发货节奏管理,销售予特许经销商收入同比略降2.0%。

具体来看,上半年,李宁鞋类销售收入为78.44亿元,同比增长了4.4%,占总收入的54.7%;服装收入则出现了下滑,收入为53.75亿元,同比下降了4.7%,占总收入的37.5%。李宁表示,毛利率上升主要是新品折扣改善和直面消费者渠道收入占比增加所致。

在直播等渠道的推广宣传投入方面,李宁上半年整体销售及经销开支为43.27亿元,同比增长了9.6%,占总收入的30.2%。李宁表示,主要是因为增加了在市场推广、产品宣传方面的投入,尤其是在直播渠道方面增加更多内容推广以挖掘潜在消费者。

门店方面,截至2024年6月30日,李宁牌(包含李宁核心品牌及李宁YOUNG)常规店、旗舰店、中国李宁时尚店、LI-NING1990店、工厂店、品牌集合店的销售点数量为7677家,较2023年12月31日净增加9家;经销商44家(包括中国李宁时尚店渠道),较2023年12月31日净减少2家。

李宁还在财报中披露了重大投资项目的进展情况。李宁旗下一家附属公司与广西一地方政府于2019年11月8日和2023年5月23日分别签订及更新了一项投资协议,收购一处工业用地的土地使用权,以建设供应链基地,用于生产和包装高端运动装备,从而提高其差异化运动产品的产能及产量,同时重点投放资源进行研发和体验,以提高技术研发能力,为消费者提供更好的产品体验、运动体验及消费体验。

李宁在财表中表示,在全民健身意识日益增强的背景下,运动消费正逐步演变为一种必需的生活方式。集团秉承以科技驱动产品创新的理念,致力于为消费者提供专业且高质量的产品体验和运动体验。公司将继续践行“单品牌、多品牌、多渠道”的核心战略,不断强化产品力,并通过整合营运资源,务求以高效的企业组织能力,推动集团实现稳健且持续的增长。

天风证券认为,李宁公司对单店运营模式不断探索、优化,增设了终端运营执行团队,同时,构建新零售业务领域内的四大核心能力,使公司能够通过标准化的内容生产流程和数字化工具提升社群互动和直播转化,优化离店购物体验,提高了整体消费体验。在物流系统的数字化建设方面,公司推进区域中心仓的布局,并通过物流信息化确保商品物流信息的全链路透明。华东智慧物流中心的启用,以及物流网络质量的不断完善,极大提升了直营和批发门店直配的质量与时效。公司细化物流业务管理,并持续提升门店直配比例及同款同箱率,进一步提升了物流服务质量。公司聚焦“单品牌、多品类、多渠道”策略,持续强化品牌专业运动产品布局,进一步提升零售运营能力及渠道效率。