文旅资产盘活之步行街CMBS产品简介

随着近一年来城投融资政策收紧以来,文旅类城投以其在产业转型上天然具备的资源优势,多家文旅类城投新增公司债或者ABS产品融资,净融资情况优于城投整体情况。特别是2023年以来,随着国内文旅行业强劲复苏,文旅类城投所处外部环境持续改善,文旅资产现金流状况逐步好转,逐步具备了进行盘活和证券化的条件。

近年来,步行街、商业街等资产通过证券化方式进行了盘活,笔者以2024年4月26日发行的"中金-国元-滨湖国控黉街资产支持专项计划"(以下简称“黉街ABS”)为例,对如何采用资产证券化对步行街等资产进行盘活进行分析,以供市场各方参考:

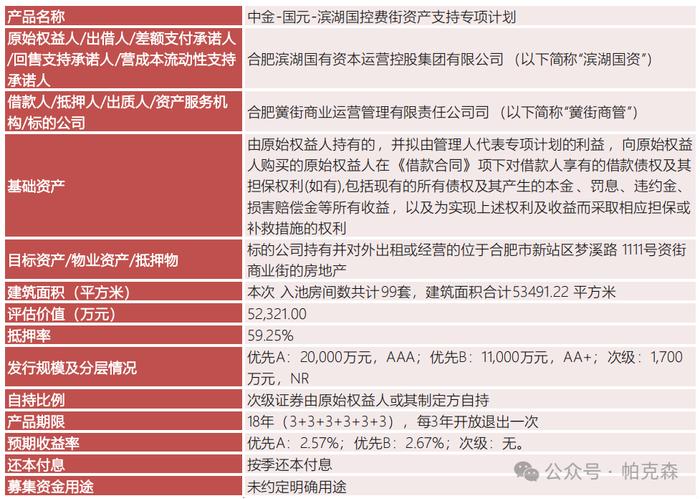

一、黉街ABS要素表

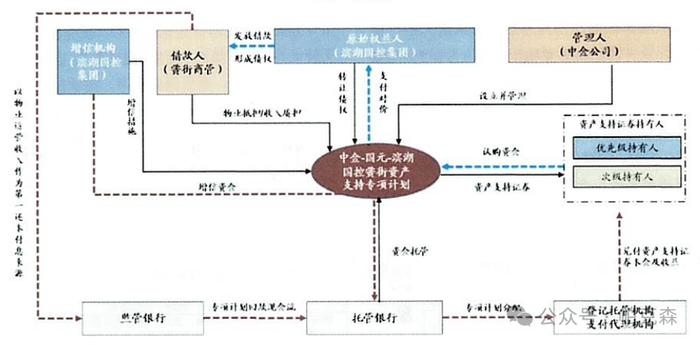

二、黉街ABS交易结构

三、黉街ABS基础资产及底层资产情况

(一)黉街ABS基础资产的基本情况

本交易的基础资产为由原始权益人持有的,并拟由管理人代表专项计划的利益,向原始权益人购买的原始权益人在《借款合同》项下对借款人享有的标的债权及其担保权利。

(二)黉街ABS底层资产的基本情况

1、底层资产概况

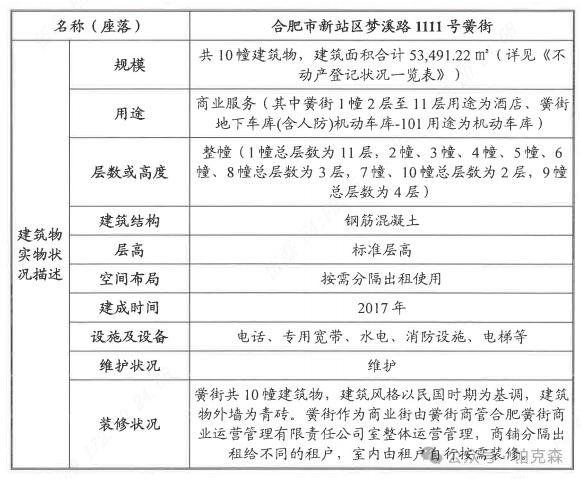

本专项计划标的物业合肥黉街1-10幢及地下车库,坐落于合肥新站区磨店职教城梦溪路与学府路交口。黉街定位为合肥唯一科教文化特色街区,总占地120亩,其中商业街区占地60亩,总建筑面积7万平,公益主题公园60亩。本次目标资产合肥市新站区梦溪路1111号黉街(1幢101等共99套)商业房地产,建筑面积为53,491.22平方米,地下车库作为配套车库经营。

2、底层资产的运营情况

目标资产的运营模式主要是通过对外出租实现收益,近三年及一期的平均出租率分别为99.7%、95%和99.53%。于评估价值时点2023年11月1日,目标资产的经营利用模式为对外出租。承租方共113户,月租金及管理费前十大租户对应租金及管理费金额合计占比为36.77%目标资产运营收入现金流较为分散,具体如下表所示:

四、黉街ABS标的项目估值计现金流测算情况

(一)标的项目估值情况

根据《房地产估价报告》,合肥市新站区梦溪路1111号黄街的商业房地产经过专业评估,比较法估值为53,918万元,收益法估值为47,023万元,平均估值为52,321万元。此外,地下车库作为收益性物业,单独采用收益法估价,评估值为1,850万元。

(二)标的项目现金流测算情况

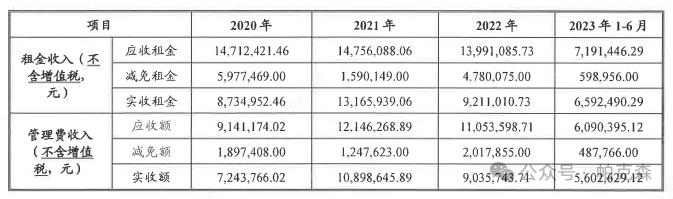

2023年上半年,目标资产在经历2020年至2022年公共卫生事件的挑战后,展现出强劲的复苏势头,2023年上半年实收收入(减免后)为1,443.28万元,年化后达到2,886.56万元,而含增值税的应收收入则为1,557.88万元,年化现金流入为3,115.76万元。由于公共卫生事件导致很多项目历史现金流状况不佳,本项目通过区分和论证应收和实收现金流差异,在预测期以应收租金为基础进行测算,避免了公共卫生事件对标的资产估值和覆盖的父母影响。标的项目历史租金应收、减免及实收和预测情况如下:

1、标的项目目标历史期租金和管理费及减免情况

2、标的项目预测期前6年营业收入(现金流入)情况

(三)标的项目现金流及处置收益覆盖情况

基准请教下,本项目现金流对优先A级证券本息支出的覆盖倍数最低为1.60倍;对优先A级证券本息及优先B级证券利息支出的覆盖倍数最低为1.34倍;对除最后一期外优先级证券本息支出的覆盖倍数最低为1.34倍(对最后一期优先级证券本息支出的覆盖倍数为0.08倍)。

目标资产评估总价52321.00万元,处置情景下对优先级证券本金的覆盖倍数为1.29倍。当目标资产的处置价值下跌超过30.00%时,扣除土地增值税及拍卖费等相关税费后的处置现金流可能无法覆盖本专项计划优先级证券本金;当目标资产的处置价值较评估基准日时点的价值下跌超过57.00%时,扣除土地增值税及拍卖费等相关税费后的处置现金流可能无法覆盖本专项计划优先A级证券本金。

五、黉街ABS核心交易结构概况

(一)运营成本流动性支持

滨湖国控集团签署《运营成本流动性支持承诺函》对黄街商管资金、管理、经营等各方面提供充分支持,以保障簧街商管及目标资产在专项计划存续期间的持续稳定经营并保障黄街商管按时足额履行对外支付义务。

(二)差额支付承诺及回售支持承诺

滨湖国控集团作为差额支付承诺人签署《差额支付承诺函》,对专项计划资金按照《标准条款》约定的分配顺序不足以支付专项计划费用及优先级证券预期收益和/或本金的差额部分承担补足义务。同时,滨湖国控集团签署《回售支持承诺函》,为优先级证券的回售提供流动性支持。

(三)现金流超额覆盖

本专项计划安排了超额现金流覆盖的防范机制,本专项计划目标资产的物业可分配净现金流对优先级资产支持证券每年的本息支出存在超额覆盖。对除最后一期外优先级证券本息支出的覆盖倍数最低为1.34倍。标的物业运营净收入在第18个兑付日之前对优先级资产支持证券本息和费用的覆盖倍数可保持在1.21倍以上。

(四)抵质押担保

目标资产市场价值为52.321万元,目标资产的估值约为优先级资产支持证券发行规模的1.69倍,可为优先级资产支持证券提供有效增信。根据《质押合同》的约定,借款人以其所持有的目标资产的物业运营收入为计划管理人在《借款合同》和《基础资产转让协议》项下享有的主债权提供质押担保。