毕马威2024年第二季度行业市场倍数分析报告

毕马威中国发布《2024年第二季度行业市场倍数分析》报告(以下简称“报告”),对美国、中国香港、中国上海和中国深圳的主要交易所的上市公司的市值变化情况及市场表现进行了统计分析,我们将上述四大国家/地区交易所的12,983家上市公司分为数字新媒体产业、消费制造业、金融服务、医疗健康、工业制造、能源及天然资源和政府及房地产7个主要板块。在7个板块中,我们精选了19个行业并按照行业对上市公司的市值变化及市场表现进行了统计分析,我们本次统计了各行业基于2024年6月30日的市场数据,我们将会每季度更新各板块的市值变化及市场表现。本期报告是毕马威中国《行业市场倍数分析》系列报告的第九期。

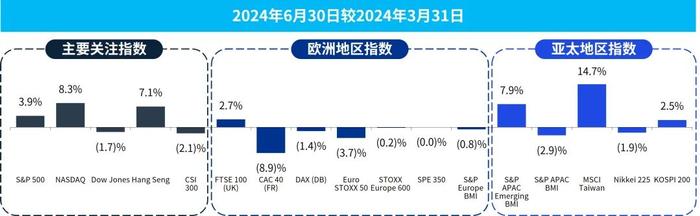

精选全球指数表现——季度变化

基于市场对2024年降息以推动经济快速增长的总体预期以及人工智能板块的热度上涨,2024年第二季度亚太地区指数大部分指数为上涨趋势。此外,公共事业部分的显著增长也对亚太地区产生了积极影响。

2024年第二季度MSCI中国台湾指数表现较好,上涨14.7%,主要原因为半导体行业的增幅较大,而半导体行业是中国台湾地区最大的行业。此外,市场对2024年降息的预期支撑了市场上涨的趋势,进一步激发了投资者乐观情绪并引导资本流入市场。

市值——精选交易所及行业

我们对中国企业主要上市所在地美国(如纳斯达克证券交易所、纽约证券交易所等)、中国香港、中国上海和中国深圳主要交易所的上市公司(合计12,983家)进行统计分析,截至2024年6月30日上述上市公司的总市值88万亿美元,其中美国交易所的上市公司总市值占总市值的75.3%,为占比最大的上市交易所。

将上述四大国家/地区交易所的12,983家上市公司分为数字新媒体产业、消费制造业、金融服务、医疗健康、工业制造、能源及天然资源和政府及房地产7个主要板块,数字新媒体行业的市值占总市值的36.3%,为占比最大的行业。

各行业市值季度变化

2024年第二季度,各部分板块的上市公司市值较2024年第一季度均有小幅波动。

政府及房地产行业在2024年第二季度由跌转增,这一积极趋势是政府及房地产行业的防御性质所推动的,在市场波动期间,政府及房地产行业吸引了更多的投资者。

各交易所中能源及天然资源板块在2024年第二季度表现相对较好,主要是受到沙特阿拉伯、俄罗斯等国家石油减产,以及伊朗和以色列冲突导致的市场对石油和天然气供应紧张担忧的影响。

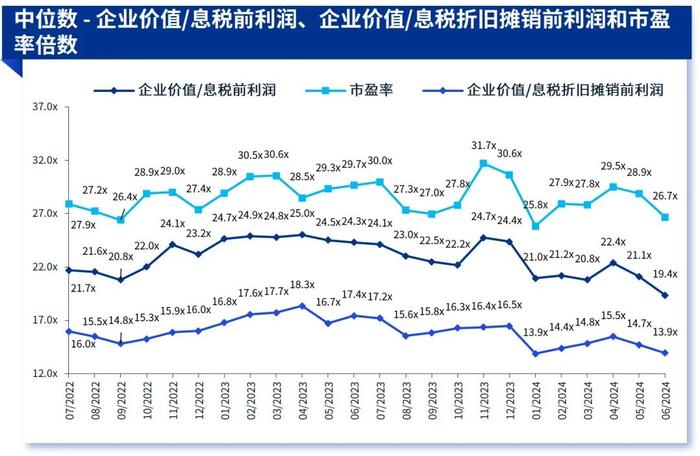

以医疗健康服务及设备举例说明

对于医疗健康服务及设备行业,在过去的两年里,企业价值/息税前利润、企业价值/息税折旧摊销前利润率和市盈率倍数呈现波动下降并在近两个月有所回升。

四个国家/地区交易所中,医疗健康服务及设备行业的市值自2023年第二季度起,该行业的市值均有所下降。2024年第一季度起主要美国交易所市值有所回升。

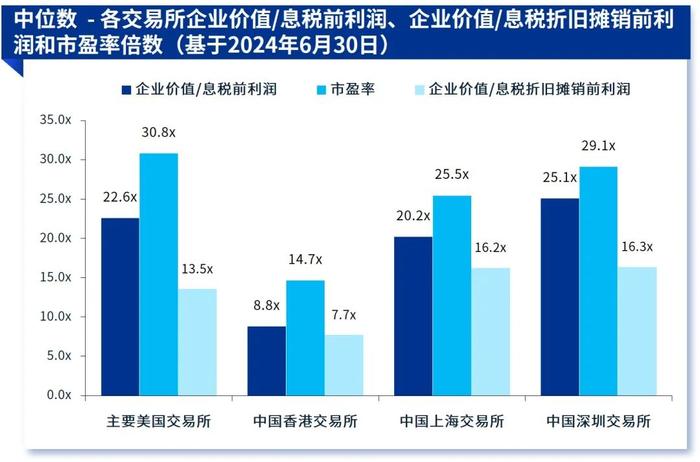

我们基于美国、中国香港、中国上海和中国深圳的主要交易所获取了相关行业的上市公司公开财务数据进行相关分析。

对截至2024年6月30日的所能获取的过去12个月的财务数据计算相关财务指标,并对各行业较为代表性的两个或三个市场指标采用中位数进行列示。

我们所用到的主要市场指标计算方式如下:

企业价值/息税前利润:统计时点的企业价值(调整溢余资产和负债、现金、带息负债和少数股东权益)/最近12个月的息税前利润

企业价值/息税折旧摊销前利润:统计时点的企业价值(调整溢余资产和负债、现金、带息负债和少数股东权益)/最近12个月的息税折旧摊销前利润

市盈率:统计时点的市值/最近12个月的扣除非经常性损益后归属于母公司的净利润

我们统计了基于2024年6月30日,各行业较为代表性的两个或三个市场指标分别在四个国家/地区交易所中的倍数表现。

我们将在后续季度继续为您带来行业市场倍数分析报告的更新,敬请关注。

张慧如

中国估值建模服务首席合伙人

毕马威中国

+85221402818

janet.cheung@kpmg.com

沈一妮

华东及华西区估值建模服务合伙人

毕马威中国

+86(21)22123511

nikki.shen@kpmg.com

张怡弘

北方区估值建模服务合伙人

毕马威中国

+86(10)85085860

dennis.zhang@kpmg.com

王文志

华南区估值建模服务合伙人

毕马威中国

+86(20)38138238

winston.wang@kpmg.com

王昕宇

华东及华西区估值建模服务合伙人

毕马威中国

+86(21)22123076

polly.wang@kpmg.com

王哲

北方区估值建模服务合伙人

毕马威中国

+86(10)85085817

rodger.wang@kpmg.com

梁继贤

华南区估值建模服务合伙人

毕马威中国

+86(755)25474689

thomas.leung@kpmg.com

桂青胜

华东及华西区估值建模服务合伙人

毕马威中国

+86(21)22123470

eric.q.gui@kpmg.com

黎德健

香港估值建模服务合伙人

毕马威中国

+85229788982

kevin.lai@kpmg.com

戴彦君

华东及华西区估值建模服务合伙人

毕马威中国

+86(21)22123603

seal.dai@kpmg.com

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2024毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与毕马威国际有限公司(英国私营担保有限公司)相关联的独立成员所全球组织中的成员。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙)——中国合伙制会计师事务所;毕马威企业咨询(中国)有限公司——中国有限责任公司;毕马威会计师事务所——香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。