【光大零售&海外】阿里巴巴-SW(9988.HK)2025财年一季报点评

报告标题:《淘天GMV高单位数同增,AI相关收入三位数同增——阿里巴巴-SW(9988.HK)2025财年一季报点评》

报告发布日期:2024年8月16日

分析师:付天姿(执业证书编号:S0930517040002)

分析师:赵越(执业证书编号:S0930524020001)

分析师:田然(执业证书编号:S0930523050001)

相关研报

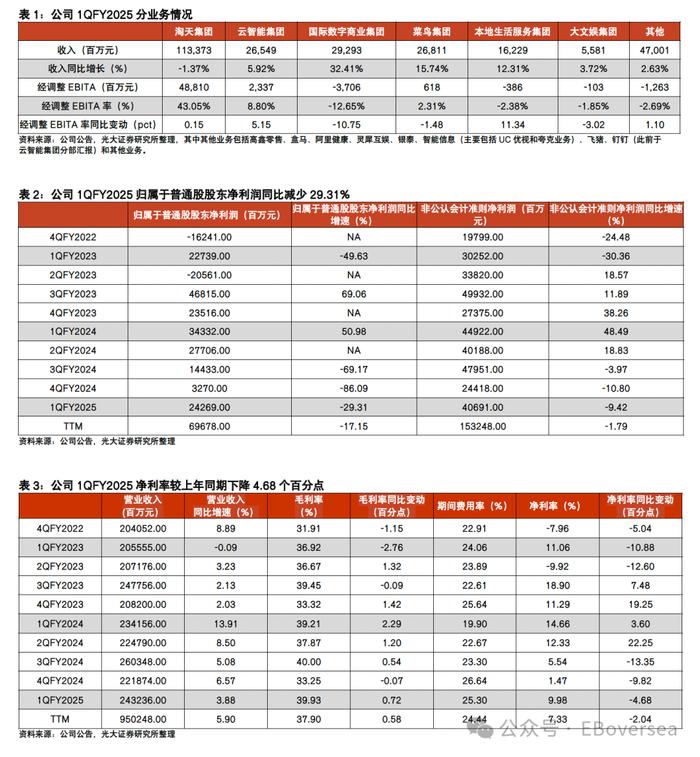

公司1QFY2025营收同增3.88%,归属于普通股股东净利润同减29.31%

8月15日,公司公布2025财年一季报:1QFY2025实现营业收入2432.36亿元,同比增长3.88%,实现归属于普通股股东净利润242.69亿元,同比减少29.31%,对应摊薄EPS为1.24元,实现非公认会计准则净利润406.91亿元,同比减少9.42%。

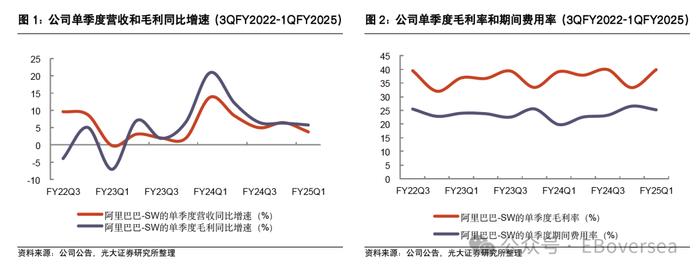

公司1QFY2025综合毛利率上升0.72pct,期间费用率上升5.40pct

1QFY2025公司综合毛利率为39.93%,同比上升0.72个百分点。

1QFY2025公司期间费用率为25.30%,同比上升5.40个百分点,其中,销售/管理/财务/研发费用率分别为13.44%/5.46%/0.90%/5.50%,同比分别变化+1.89/+2.34/+0.14/+1.03个百分点。

淘天GMV实现高单位数同比增长,AI相关产品收入高增

1QFY2025公司以58亿美元回购总计6.13亿股普通股,FY2024公司以125亿美元回购总计12.49亿股普通股,其中2024年5月23日,公司发行可转换票据,同时通过非公开市场交易回购约12亿美元的美国存托股。

业绩亮点:淘天集团:2024年4月,淘天推出一款新的AI驱动的全平台市场营销工具“全站推广”,具备自动出价、优化目标人群定位和效果看板可视化功能。1QFY2025淘天GMV/订单量分别同比实现高单位数/双位数增长,但takerate同比有所下滑。1QFY2025,88VIP会员数量超过4,200万。云智能集团:AI相关产品收入同比实现三位数增长,使用阿里云AI平台(百炼)的付费用户数量环比增长超过200%。2024年巴黎奥运会上,阿里云实现远程视频制作和传输,在奥运史上首次代替卫星成为主要传输方式。国际数字商业集团:1QFY2025速卖通与巴西龙头零售商Magalu建立合作关系,Choice业务UE环比显著改善。

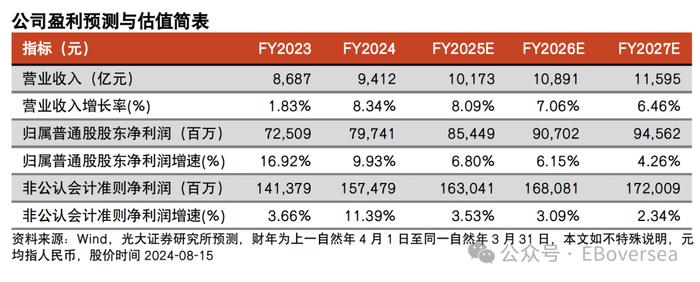

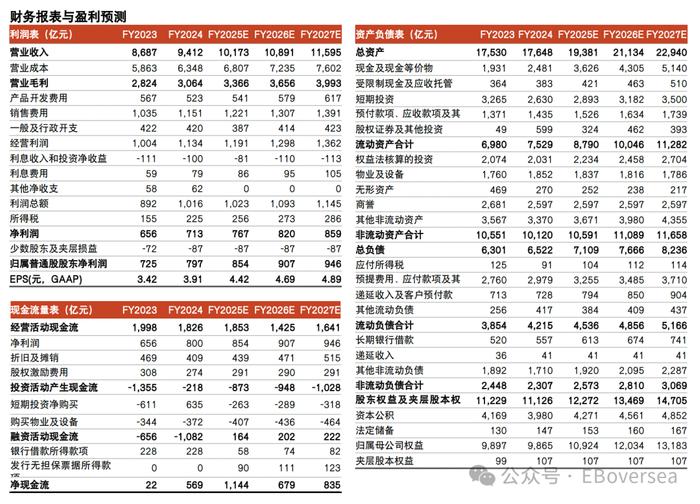

维持盈利预测,维持“买入”评级

公司1QFY2025业绩表现相对平淡,但随公司策略调整,我们认为淘天电商平台货币化率将有望改善,云业务增速有望提升,其他分部集团的盈利能力也有一定改善空间,我们暂维持对公司FY2025/FY2026/FY2027归属于普通股股东净利润的预测854.49/907.02/945.62亿元。公司8月底有望入港股通,将受益于资金面改善,维持 “买入”评级。

风险提示:新业务发展不及预期,业内竞争加剧,直播电商冲击。

免责声明