都在紧盯美联储,但更要小心的是日本央行?

原标题:都在紧盯美联储,但更要小心的是日本央行?

来源:华尔街见闻

今年以来,随着美联储一再加快货币政策紧缩步伐,鲍威尔一举一动皆成了全球投资者关注的焦点。进入9月,由于核心通胀数据大超预期,市场对美联储的加息预期进一步趋紧。

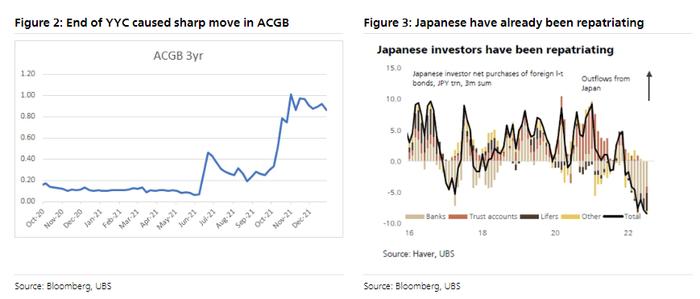

9月14日,瑞银全球策略分析师MichaelCloherty表示,棘手的通胀、民主党中期选举“大获全胜”的概率升高以及日本央行放弃YCC政策是导致美联储采取更大规模加息的“尾部风险”。因此,Cloherty认为美债价格或进一步下行。

对于MBS市场,Cloherty在文中强调,相较于美联储,投资者更需小心日本央行“放弃YCC”给MBS市场带来的冲击,而触发这一政策变化的动因正来自于日本外汇干预的失败:

“正如我们过去一直所说的那样,美联储不太可能抛售MBS......我们认为,许多MBS投资者高估了美联储的风险,但低估了日本央行的风险。”

MBS市场:坚持进度不及预期,结算时滞或是主因

作为推进其货币政策正常化的“最后一击”,美联储于5月宣布了其“二次缩表”计划。作为美联储持有的主要资产,国债和机构抵押贷款支持证券(MBS)自然也是缩表操作的主要对象。

今年5月,美联储宣布自6月起以每月不超过475亿美元(300亿国债+175亿MBS)的节奏缩表,9月后将缩减上限提升至每月950亿美元(600亿国债+350亿MBS)。在7月议息会议后的记者会上,鲍威尔表示,缩表正逐渐进入状态,9月将根据计划“全力推进”。

不过,就目前来看,虽然国债减持进度逐步赶上计划,但MBS近几个月不降反增,进度不及预期。招商证券分析认为,这是因为MBS本间付款与结算间存在3个月时滞,故未能体现在资产负债表上。

近期,随着亚特兰大联储主席博斯蒂克、克里夫兰联储总裁梅斯特有关出售MBS的言论释出,市场对美联储出售MBS冲击MBS市场的预期逐渐升温。

小心日本央行

如前所述,Cloherty认为,相较于担心美联储,投资者更需小心“放弃YCC”政策的日本央行给MBS市场带来的冲击。理由如下:

首先,Cloherty写道,外汇干预失败或是日本央行放弃YCC政策目标的诱因:

我们认为,任何触发YCC变化的因素都将来自外汇方面一一在我们看来,在外汇干预失败之后,YCC调整预期将抬头。由于日元干预的可能性一直在上升,未来我们可能迎来市场对YCC调整预期上升的时期。

一旦市场开始猜测YCC目标上升,投资者就会有很大的动机将大量债券卖给央行:如果YCC目标出现小幅上调,很可能只会助长投资者的预期——新一轮调整很快就会到来。随着投资者预期被进一步放大,将加大债券流向央行的力度。因此,小幅度的调整不太可能有效一一我们认为完全放弃是最好的办法。

进一步,该团队分析称,YCC上限的结束可能导致日本利率“过度上涨”,进而导致日本投资者“回流”并冲击美国MBS市场:

如我们在澳大利亚看到的,当一个受约束的系统变成不受约束时,市场反应可能过度,而YCC上限的结束可能导致日本利率“过度上涨”。

截至2021年年中,日本投资者(主要是银行)持有3090亿美元的机构MBS。如果有任何对日本投资者抛售MBS以汇回现金的担忧,那么情况已经很紧张了——MBS市场将受到冲击。

最后,该团队总结称,MBS投资者或高估了美联储的风险,但低估了日本央行的风险:

正如我们过去所说,美联储不太可能出售MBS,因为美联储持有的MBS不再具有极高的流动性,抛售MBS意味着美联储将计提15%左右的损失。

除非美联储隔夜逆回购利率(RRP)开始迅速下降,否则美联储将在2023年初面临准备金触底的风险。

(综上),这意味着我们认为许多MBS投资者高估了美联储的风险,但低估了日本央行的风险。

美债或面临日本“大抛售”

目前标普500指数正面临2008年以来最大的年度亏损,美国国债则遭受了数十年以来最严重的抛售潮。

不少投资者担心,随着美债收益率的波动加剧和美联储持续加息,作为全球资产价格标杆的美国国债或市场猛烈抛售。其中,美国最大海外“债主”日本的动作或尤为激烈。目前,日本持有多达1.2363万亿美债。

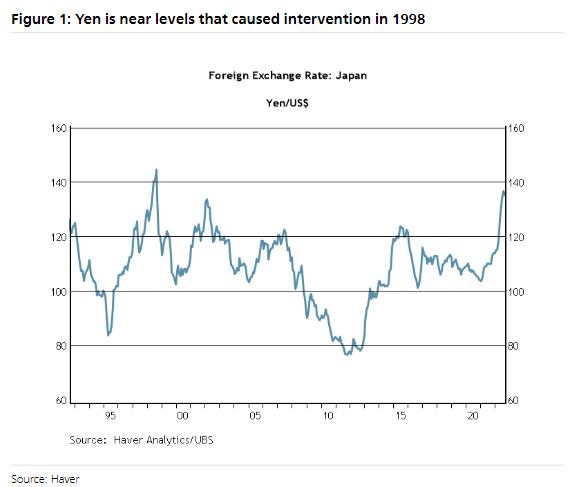

高盛在9月16日发表的报告中强调,日元跌势短期内尚未结束,如果美国10年期国债收益率跳升至4.5%,那么美日可能达到155,超过金融危机前的水平146,这表明日本将会继续抛售美债以稳定日本金融市场和通胀攀升的预期。

截至发稿,日元已经持续贬值至亚洲金融危机前的水平,接近1998年日美联合干预低位。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。