资本风云|绑定九芝堂浮亏上亿,商誉超47亿,益丰药房大举扩店后遗症显现

今年以来,连锁药店上市企业进入了多事之秋。

5月,一心堂因旗下部分药店存在串换药品、超量开药等问题造成医保基金损失,被国家医保保障局约谈。

7月,大参林公告显示,经法院一审裁定,公司实控人柯金龙因犯单位行贿罪被判处有期徒刑3年6个月,并处罚金50万元。7月末,老百姓公告称,公司实控人、董事长谢子龙被留置、立案调查。

连锁药店管理问题凸显,上市企业的业绩也不再稳健了。

今年上半年,益丰药房实现了营收、净利润双增长,在六家连锁药店上市企业中,益丰药房以117.6亿元营收、7.98亿元的归母净利润排名第一。漱玉平民、一心堂、健之佳、老百姓、大参林则增收不增利。

不过,资产负债率、商誉高企等问题,也意味着益丰药房并不能高枕无忧。

1

业绩逆势双增,

股利收入数据存疑

上半年,连锁药店继续跑马圈地。

六大连锁药店中,仅有漱玉平民、健之佳线下药店数量不超过一万家,净增门店数量不超过一千家,大参林、益丰药房、一心堂、老百姓药店数量早已过万,且净增门店数量均超过千家。

从门店数量上来看,在六家连锁药店上市企业中,益丰药房并不占优势。截至2024年6月末,益丰药房的门店数量为14736家,少于大参林的16151家,老百姓的15969家。

此外,益丰药房的净增门店数量1486家,要少于大参林的2077家。但益丰药房却是六大连锁药店上市企业中唯一实现营收、归母净利润双增长的企业。

在同行企业净利润失速的情况下,益丰药房为何实现了正向增长?

一方面,益丰药房的毛利率要高于同行企业。2024年上半年,益丰药房毛利率40.05%,漱玉平民、大参林、一心堂、健之佳、老百姓的毛利率分别为28%、35%、31.44%、36%、34.32%。

另一方面,益丰药房直营店日均坪效50.5元/平方米,仅低于大参林的71元/平方米。除此之外,上半年,益丰药房获得投资收益4944.7万元,同比增长66%,增加了企业的利润。

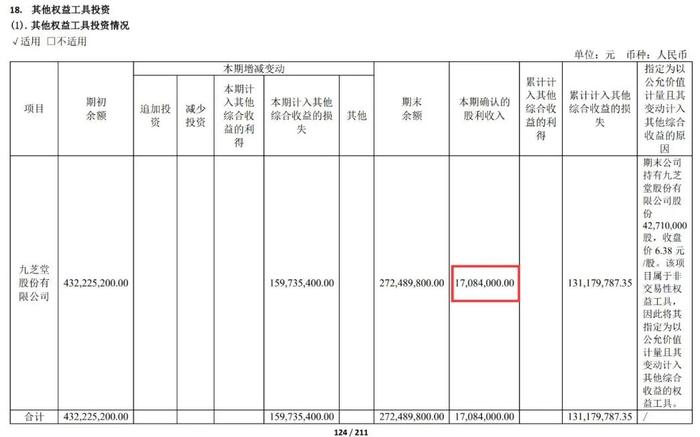

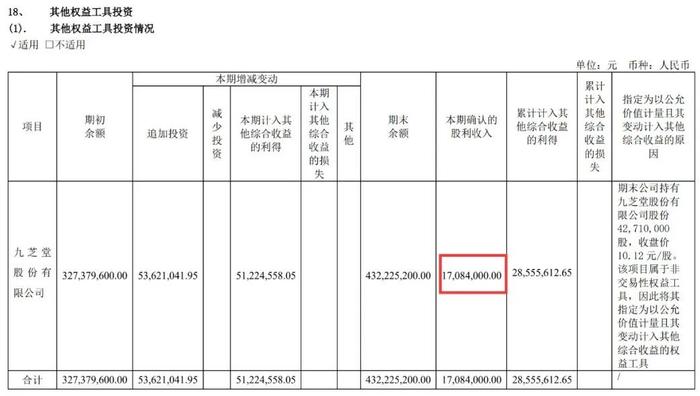

这其中,公司理财产品及结构性存款利息收入3236.4万元。另一部分投资收益则是公司持有九芝堂4271万股,获得了1708.4万元的股利收入。

奇怪的是,益丰药房在2023年财报中,同样确认了一笔来自九芝堂的1708.4万元股利收入。两次确认的股利数据一摸一样。

但今年上半年,九芝堂并未分红,益丰药房今年上半年确认的股利收入,是否涉嫌数据披露错误?就此,「界面新闻·子弹财经」向益丰药房发送了采访函确认原因,但截至发稿,暂未收到回复。

后「界面新闻·子弹财经」以投资者身份致电公司求证,益丰药房对此表示,这是九芝堂2023年分配股利按照到账日期,于今年上半年确定收入。

按到账日期确认收入的逻辑,意味着益丰药房2023年确认的股利收入,来自九芝堂2022年的分红;而2024年上半年确认的股利收入,则来自九芝堂2023年的分红。

但值的注意的是,2022年和2023年,九芝堂的分红金额相同,都是3.42亿元(每10股派息4元)。但同期,益丰药房持有的九芝堂股票数量却并不相同。2022年末、2023年末,益丰药房持有九芝堂的股份数量分别是3716万股、4271万股。

依此计算,2022年末益丰药房持有九芝堂4.34%的股份,将获得1486.4万元的分红,而非1708.4万元。

一般来说,财报数据披露错误可能意味着公司的内部控制机制存在缺陷或未能有效执行,也可能暗示管理层在财务管理和监督方面的疏忽或不当行为,对于公司、投资者都有影响。

2024年,益丰药房的管理层也经历了“大换血”。董事徐新、叶崴涛,独立董事颜爱民、王红霞、易兰广,副总裁田维,财务负责人邓剑琴相继离职。

现任财务负责人由王永辉担任。资料显示,自2018年起,王永辉担任益丰药房副总裁,自2022年起,担任九芝堂董事。

人事变化背后,九芝堂与益丰药房的关系也被进一步拉近了。九芝堂与益丰药房之间的绑定和关联交易,也影响着益丰药房的业绩表现。

2

入股九芝堂,

浮亏上亿元

两家企业的关联,还得从一笔股权收购谈起。

2022年5月,益丰药房以2.04亿元的价格购买了九芝堂子公司九芝堂医药51%股权。

彼时,九芝堂医药的账面价值仅1.3亿元,估值4亿元,增值率高达216%。益丰药房因收购九芝堂医药确认商誉1.02亿元。

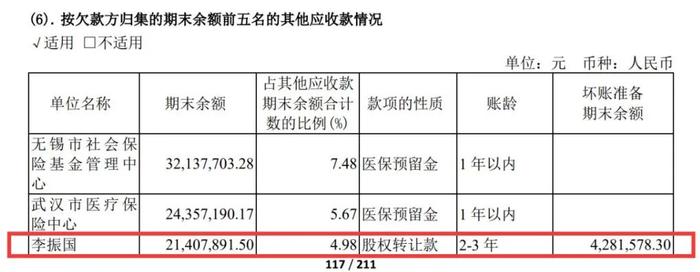

此外,九芝堂控股股东李振国将持有九芝堂5%的股份以4.28亿元的价格转让给益丰药房。目前,益丰药房持有九芝堂4217万股,持股4.99%,是九芝堂的第四大股东。

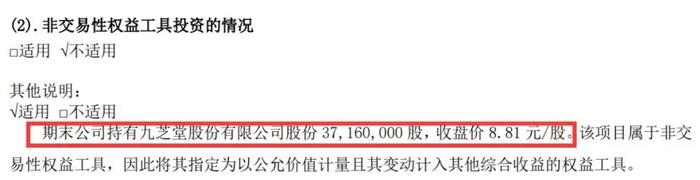

根据益丰药房2022年财报,益丰药房持有九芝堂3716万股,按照期末收盘价8.81元/股计算,这笔投资的期末余额为3.27亿元。2023年,益丰药房追加了5362万元购买九芝堂股票。这两笔股权投资相加,2023年末总价值约为4.3亿元。

然而,2024年,九芝堂却麻烦事不断。因公司实控人、董事长李振国占用非经营性资金等问题,公司被出具否定的内部控制审计报告,公司也被实施“其他风险警示”,现为ST九芝。

九芝堂的股票也在跌跌不休。今年以来,九芝堂股价下跌40%。半年报显示,益丰药房持有九芝堂的4271万股股票已经累计浮亏1.3亿元。

不过,益丰药房未将这笔股权投资计入交易性金融资产,而是计入了其他权益工具投资,不影响当期收益。

益丰药房入股九芝堂后,两者的关联交易也多了起来。2022年第四季度,九芝堂向益丰药房销售产品获得1343万元收入。2022年下半年,九芝堂向九芝堂医药(益丰药房持股51%)销售产品获得2828.77万元收入。

2023年,九芝堂向九芝堂医药销售产品收入5535.11万元,向益丰药房销售商品收入5732万元。

此外,九芝堂还从九芝堂医药、益丰药房采购药品等,这也曾引起监管对九芝堂年报问询,关联交易的原因、必要性以及价格公允性等问题。

目前来看,益丰药房成为九芝堂股东后,九芝堂的实控人李振国是最大受益者。通过股权转让,李振国获得了4.3亿元的股权转让款。然而,这笔投资却让益丰药房处于浮亏状态。

值得一提的是,益丰药房2024年半年报中,九芝堂实控人李振国还欠益丰药房2140.79万元的股权转让款。对此,益丰药房还计提了428.16万元的坏账准备。若这笔账款难以收回,坏账准备增加,将会减少公司的净利润。

对于为何产生的这笔股权转让款,「界面新闻·子弹财经」向益丰药房发送了采访函求证原因,但截至发稿,尚未收到回复。

3

疯狂并购后遗症凸显:

负债率、商誉高企

除投资浮亏外,益丰药房的烦心事还有不少。

近年来,加盟、自建门店、收并购门店成为连锁药店扩张的重要方式。2023年、2024年半年报中,益丰药房曾强调,公司营收的增长主要来源于公司门店的内生式增长,同行业并购的外延式增长,以及加盟配送业务的拓展。

但无论哪种方式开店,都离不开资金的支撑。

2020年至2023上半年,为加速直营店开店和外延并购速度,益丰药房构建长期资产、对外并购的资金分别为7.22亿元、12.36亿元、13.88亿元和4.84亿元,合计38.3亿元。

2024年上半年,益丰药房又花费了2.83亿元收购了487家药店大部分股权,获得了这些药店的控制权。

那么,益丰药房新开店以及收并购的钱来自于哪里?除了经营所得,筹得资金主要来自于资本市场。

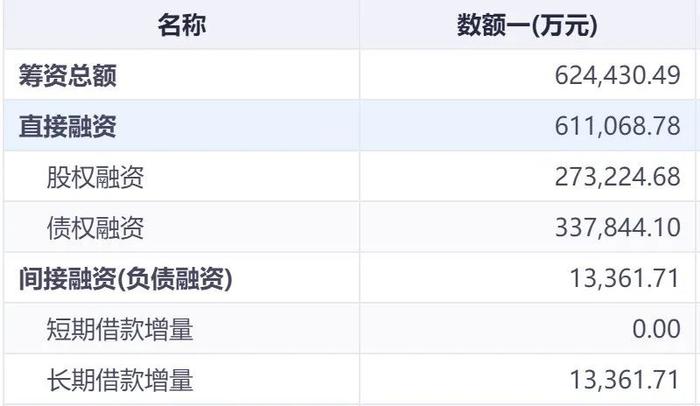

同花顺数据显示,上市至今,益丰药房的筹资总额共计62.44亿元。

这其中,公司通过股权融资、债权融资获得了61.1亿元的资金。

股权融资方面,2015年,益丰药房在上交所上市募资7.79亿元。2016年,又通过增发股票,募集13.5亿元的资金,以用于收购苏州粤海的股权及新建门店;2018年,益丰药房增再次通过增发股票,募集5.99亿元用于收购新兴药房37.35%的股份。

债权融资方面,2020年,益丰药业发行可转债获得15.8亿元融资。其中,12.6亿元用于新建连锁药店。今年3月,再次发行可转债获得了17.97亿元融资,公司拟用其中的12.85亿元用于新建连锁药店项目。

大量资金的投入让益丰药房的开店速度更快了,但后遗症也愈发凸显。公司资产负债率不断攀高,由2018年末的48%增至2024年6月末的58.7%,因收并购溢价率高导致商誉值也显著增加。

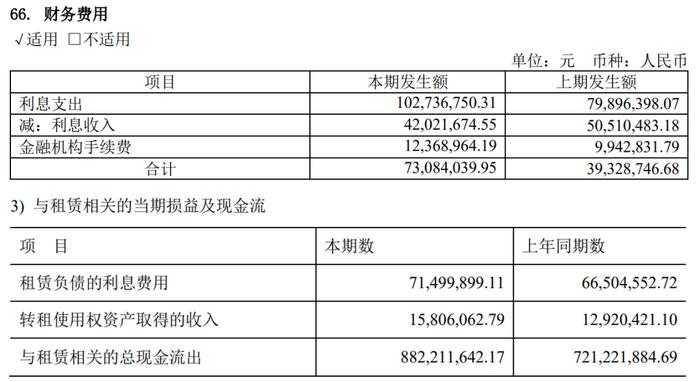

具体来看,公司的总负债155.3万元,其中,应付债券15.77亿元,长期借款1.32亿元,租赁负债23.4亿元,三者占比26%。虽然占比不高,但却增加了公司的利息支出。

2024年上半年,公司的财务费用7308万元,同比增长86%,这其中,利息收入4202万元,但利息费用支出高达1.03亿元。益丰药房表示,主要是计提可转债利息所致。不仅如此,公司的租赁负债利息费用高达7150万元。

然而,在公司264.4亿元的资产中,除货币资金外(占比16%),占比相对最高的是商誉和存货。

截至2024年6月末,益丰药房的商誉高达47.47亿元,占总资产的18%。从过往来看,益丰药房因收并购形成商誉的企业高达数百家,公司仅计提了229.96万元的商誉减值。

然而,随着市场竞争的加剧和并购活动的不断增加,若收购门店未来经营状况未达预期,公司仍存商誉减值风险,将对公司业绩造成不利影响。

与此同时,随着公司药店的增加,公司存货水平也在增长,已经由2018年末的14.4亿元增至2024年6月末的37.7亿元,占比14%。

存货增长,企业面临存货跌价损失的风险也相应增加。2024年上半年,公司计提存货跌价损失3880万元,去年同期为3461万元。

综合来看,高额的利息支出、商誉减值以及存货跌价均会影响公司的利润。

2024年初,益丰药房还公布了未来3年的扩张目标,计划新开3900家门店,这也需要益丰药房在通过拓展门店等方式争夺市场的同时,防范上述方面的风险。

4

结语

在万店时代,连锁药店高速扩张,除了需要应对财务风险,还需应对医药电商对实体药店带来的冲击。

目前,不少地方已经逐步放开个人医保线上购药,网上购药人群的扩大,必然会导致实体药店客流减少。

近年来,各地还相继上线“比价神器”,力争让药品价格更加公开透明。

今年5月底,国家医保局发文称,在药品价格监测中,引入网络售药平台药品“外卖价”“小时达”“即时达”“限时达”等当日同城即时配送模式价格作为锚点,比对其他渠道药品价格,从而治理不合理高价。

为了吸引消费者,后期,连锁药店不得不参与价格战,降低药品售价,导致毛利率下滑。

不过,药品比价和线上业务对连锁药店带来了多方面的冲击,但同时也为连锁药店的转型升级提供了契机。

益丰药房也在拥抱线上业务的变化。2024年上半年,益丰药房互联网业务收入10.96亿元,同比增长20.18%。其中,O2O业务销售收入8.78亿元,同比增长26.33%,但占全年营收的比例还不到8%。这一业务的扩大,还有待公司进一步努力。

未来,益丰药房发展如何,「界面新闻·子弹财经」将长期关注。

*文中题图来自:摄图网,基于VRF协议。