中加基金股市周报:国外形势继续动荡,A股市场维持震荡

市场回顾与分析

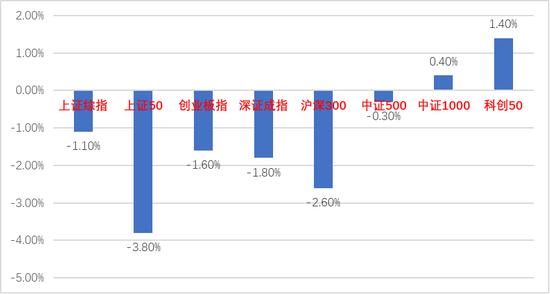

上周A股走势较为震荡,主要指数涨跌不一。

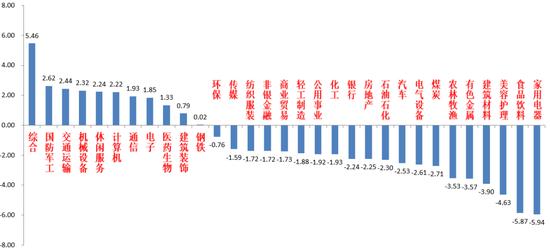

31个申万一级行业中,综合(+5.46%)、国防军工(+2.62%)和交通运输(+2.44%)居涨幅前三。家用电器(-5.94%)、食品饮料(-5.87%)和美容护理(-4.63%)居跌幅前三。

综合板块受板块内一些航运相关标的上涨带动,部分博弈资金布局。

家用电器板块由于部分成分股外部利空消息影响,博弈资金流出。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/10/17-2022/10/21)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/10/17-2022/10/21)

股市策略观点

10月20日,英国首相特拉斯突然发布声明宣布辞去首相和保守党党首职务,首相任期仅45天。此前特拉斯就职后在迅速宣布实施50年来最大规模减税措施(主要是降低企业税、个税及印花税)以提振经济,直接引发英国政府收入降低、金融市场大幅震荡和首相支持度直线下降等一系列问题。目前英国正在处于经济低增长和高通胀的滞胀模式中,能源危机叠加通胀高企料将倒逼英国央行继续加息,继续深化衰退风险。特拉斯的突发引咎辞职将增加全球投资者对于未来英国经济和财政的担忧。

10月20日,中证金融股份有限公司表示将下调转融资费率40BP,同时启动市场化转融资业务试点。此调整是根据资金市场利率水平做出的经营性调整,较为利好市场,有利于证券公司降低融资成本,优化融资渠道,促进更多合规资金参与市场投资,对于稳定投资者情绪有一定作用。

流动性方面,LPR和MLF利率在央行宣布LPR非对称降息后无变化。央行维持引导货币市场短期利率逐渐向政策利率回归,促使资金面宽松收敛至中性水平的态度。目前后续流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

目前,市场仍处于较弱势、缺乏主线的状态中。上周部分高景气赛道细分行业由于预期的提升迎来较大涨幅,市场呈现一定的结构性分化特征。目前仍不宜过度乐观,从基本面看,经济基本面仍未出现本质变化,目前我国经济仍处于弱复苏中,基本面转好持续性有待验证。

从流动性看,目前我国货币仍处于较宽松状态但入市资金并无明显增长,市场在最近的弱势状态中持续缩量,观望资金较多,据统计私募和保险资金虽有一定加仓行为但股票仓位仍未达到50%以上。乐观的一面是,A股目前的交易情绪,行业拥挤度、多数行业估值均已接近4月政策底水平,短期向下空间已经不大,多数标的具有一定的安全边际。建议仓位较低的投资者可以适当加仓至中等水平,标的上,在存量博弈、分化持续背景下,短期可加大调整充分、三季报业绩确定性较好的高景气成长细分赛道、军工股、能源股和医药股的配置比例。

在经济基本面不发生重大边际变化前提下,中期维度预计成长风格仍相对占优。未来仍需紧密跟进高景气行业景气度持续性、国际能源安全形势、政府稳增长政策预期三大线索,继续对于市场维持“不过分乐观、不过分悲观”的态度同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、军工及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,保持关注新能源相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)核心赛道中能够维持强逻辑、高景气、估值处区间合理的品种,和一些受益困境反转、增强内需、粮食安全概念的农业、消费类优质标的。

(4)国际地缘冲突叠加通胀上升背景下,部分资源类标的会迎来阶段性机会。

(5)在中央推动央国企高质量发展背景下,部分有资产重组、资产质量优化潜力的央国企标的存在机会。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。