春节特辑 | 聚合支付机构大全

聚合支付又称“第四方支付”、“融合支付”,是对支付宝、微信等非金融机构作为银行与商户的支付中介的第三方支付在场景、需求、渠道、平台等方面碎片化的融合补充,指收单机构运用技术手段集成银行卡支付和互联网、移动支付方式,对多个支付渠道统一实施系统对接和技术整合,整合的支付渠道涉及中国银联、银行及非银行支付机构,并为特约商户提供一点式接入和一站式资金结算、对账服务。

2017年,央行发布《中国人民银行关于持续提升收单服务水平规范和促进收单服务市场发展的指导意见》将聚合支付平台定位为“技术服务商”,明确聚合支付企业业务。2020年8月底,中国支付清算协会发布《收单外包服务机构备案管理办法(试行)》,包括聚合支付在内的收单外包服务开启备案制。

聚合支付进入合规化良性发展时期,交易规模持续增长

我国聚合支付行业的发展大致可以分为三个时期:起步期、规模爆发期、合规发展期。2014-2015年为行业起步期,移动支付逐渐形成多主体竞争局面,线上支付方式多样且市场饱和,线下二维码扣扫行为出现,多样化的支付场景催生了聚合支付;2016-2017年为规模爆发期,二维码支付获监管机构认可,支付宝及微信等第三方支付的加速线下渗透,聚合支付产品更为多样,且市场推广都较高,资本争相入局,行业竞争火热;2018年至今为合规发展期,政策频发,洗牌加速,2020年备案制出台,行业进入合规化良性发展时期。

随着电子商务持续繁荣、移动支付快速发展,我国第三方支付交易规模持续扩大,2022年Q1的交易规模为93.78万亿元。聚合支付作为第三方支付的衍生,依托于第三方支付发展。据易观智库数据显示,2014年我国聚合支付市场交易规模仅为0.1万亿,2015年飙升到了1.5万亿,2016年继续增长到8万亿,同比增长433.3%。到2017年监管趋严,增速显著下降,但第三方支付规模持续增长,聚合支付渗透率也在不断提高,聚合支付交易规模依然保持增长态势,2020年预计达到63万亿。

463家聚合支付机构已备案,63家成立时间不到一年半

图3:2020H2-2022H1聚合支付机构备案情况

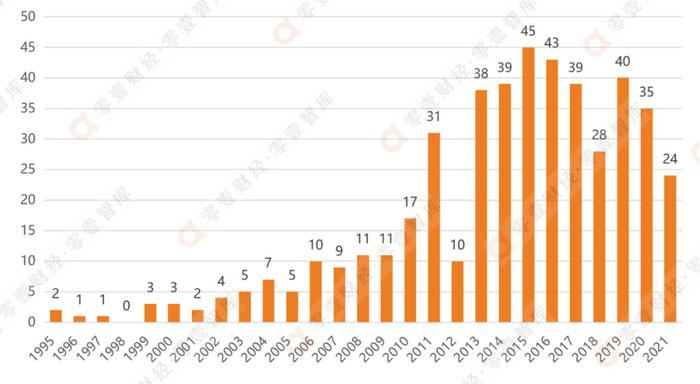

从成立时间来看,已备案的聚合支付机构最早成立于1995年,此后成立的机构数量逐年增加,2013-2017年迎来机构成立小高峰,其中2015年成立数量最多,有45家。

图4:已备案的聚合支付机构成立时间

在已备案聚合支付机构中,有63家公司在成立不到一年半的时间内即完成了备案,其中上海越客信息科技有限公司和重庆供销电商产业发展有限公司在成立不到两个月就完成了备案。

表1:成立一年半时间内完成备案的机构情况

(按备案时间降序)

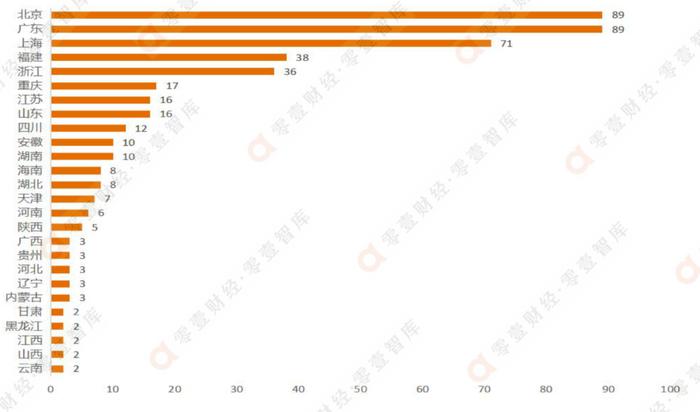

从地区分布来看,已备案的聚合支付服务商的注册地址分布在26个省市,其中广东和北京最多,各89家,其次为上海71家,三地合计249家,占半数以上。

图5:已备案的聚合支付机构注册地分布

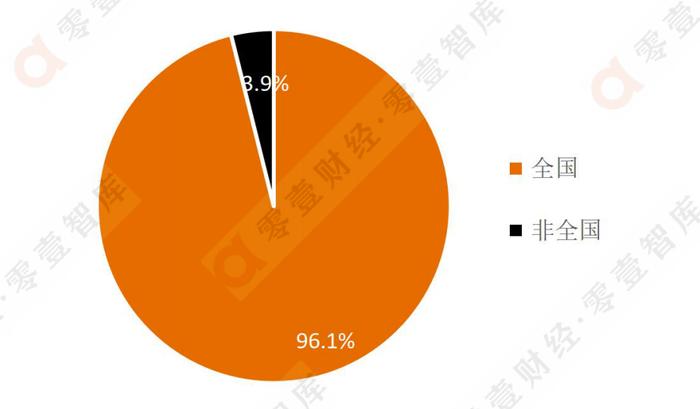

从业务服务地区来看,已备案的聚合支付机构中445个(96.1%)可以在全国范围内开展业务,其余18个(3.9%)中有13个只能在注册地所在省份开展聚合支付业务,另外5家公司可以在国内多地但并非全国范围内开展业务,例如,在海南省注册的新生支付有限公司可以在江苏省、浙江省、福建省、海南省、四川省开展聚合支付业务。

图6:已备案的聚合支付机构业务服务地区