城投债交叉保护条款,哪些区域更值得关注?

来源:郁言债市

在中央“一揽子化债政策”的支持下,城投债券至今仍保持着刚性兑付。不过在土地出让金还没有完全恢复的背景下,城投债券之外的债务,例如非标、商票等,违约或逾期仍然时有发生,近期还有几只城投债触发了交叉保护条款。在多数省份城投债信用利差已经压缩至历史低位的背景下,这些信用事件有可能引起城投债券估值的波动。

本文首先对2023年以来的城投信用事件进行梳理并总结其特征,其次对交叉保护条款触发情形及处置程序进行梳理,最后重点梳理了部分信用事件较多城投的交叉保护条款详细信息(会导致交叉违约的债务类型和最低违约金额)。

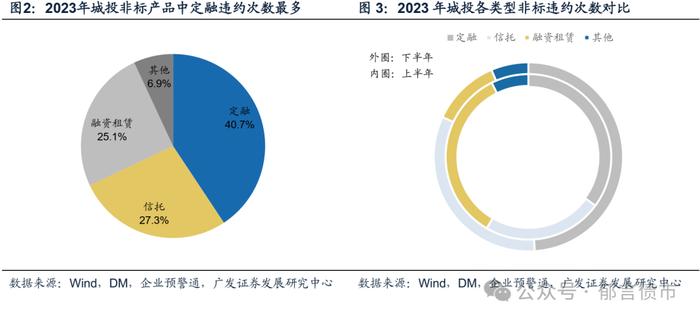

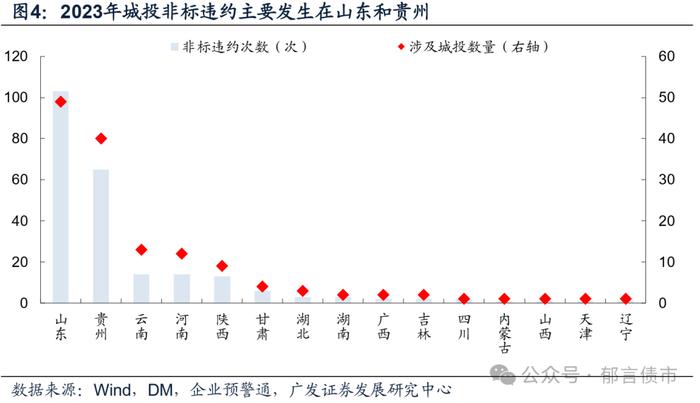

融资租赁逾期减少,定融成为主要的非标违约产品类型。据不完全统计,2023年共发生231次城投非标违约,其中定融产品违约次数最多,达94次,占比40.7%。2023下半年,融资租赁逾期数量大幅减少,由上半年的47次减少至11次,占比也下降至11.7%;而定融违约次数仍高达46次,占比提升至48.9%。从区域分布上看,2023年城投非标违约主要发生在山东和贵州,合计占比超过七成。

据不完全统计,历史上触发过投资者保护条款的城投债较少,并且实质性影响有限,但2024年以来有增多趋势。2017年至今共有13家城投的债券触发了投资者保护条款,其中6家为交叉保护条款,7家为事先承诺/约束条款。从解决方案上看,最终都得到了豁免,并且多数是在宽限期内解决或者无条件豁免。但值得注意的是,2024年1月已有3家城投的债券触发了交叉保护条款,明显增多。

在“化债”的大背景下,我们认为短期内城投债发生实质性违约的概率依然很低。不过,在多数省份城投债信用利差压缩至历史低位的情况下,信用利差保护已经很薄,一些区域非标违约和商票逾期频繁发生,如果此时再触发债券交叉违约,可能会引起城投债的估值波动。

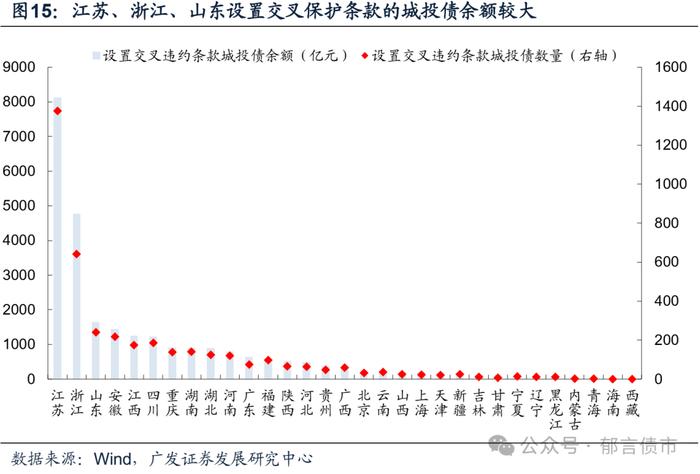

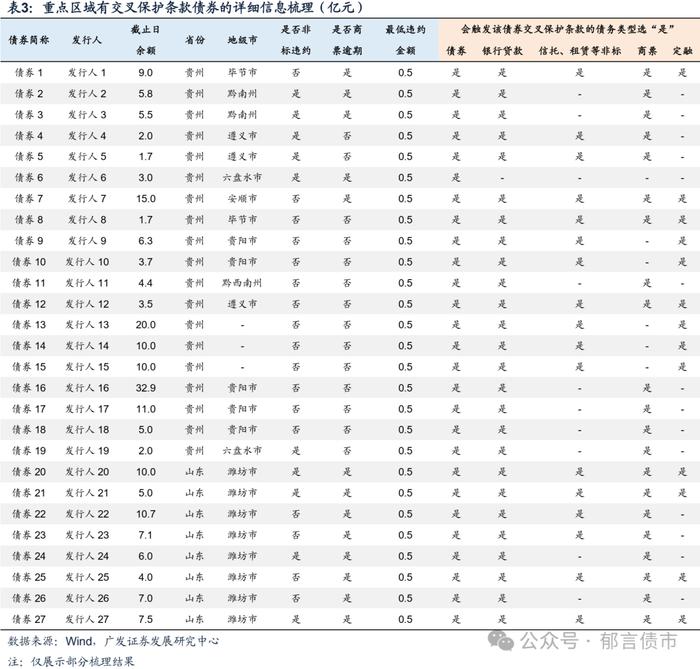

因此,首先我们需要厘清城投信用事件较多的省份,有哪些城投债设置了交叉保护条款。最值得我们关注的是山东,有240只城投债设置了相关条款,金额合计1651亿元,贵州和云南虽然设置相关条款的城投债余额仅200-400亿元,但由于区域内信用负面事件较多,依然值得我们关注。其次,我们需要关注交叉保护条款中哪些债务类型违约会触发保护机制。我们梳理了2023年以来发生过信用事件的城投平台,以及信用事件较多的区域,有哪些城投债设置了交叉保护条款,以及每只债券约定的会导致交叉违约的债务类型和最低违约金额,以供投资者参考。

核心假设风险。财政收入大幅下滑,城投政策收紧,负面事件超预期。

在中央“一揽子化债政策”的支持下,城投债券至今仍保持着刚性兑付。不过在土地出让金还没有完全恢复的背景下,城投债券之外的债务,例如非标、商票等,违约或逾期仍然时有发生,近期还有几只城投债触发了交叉保护条款。在多数省份城投债信用利差已经压缩至历史低位背景下,这些信用事件有可能引起城投债券估值的波动。因此,本文首先对2023年以来的城投信用事件进行梳理并总结其特征,其次对交叉保护条款触发情形及处置程序进行梳理,最后重点梳理了部分信用事件较多城投的交叉保护条款详细信息(会导致交叉违约的债务类型和最低违约金额)。

1

融资租赁逾期减少,定融成为主要的非标违约产品类型

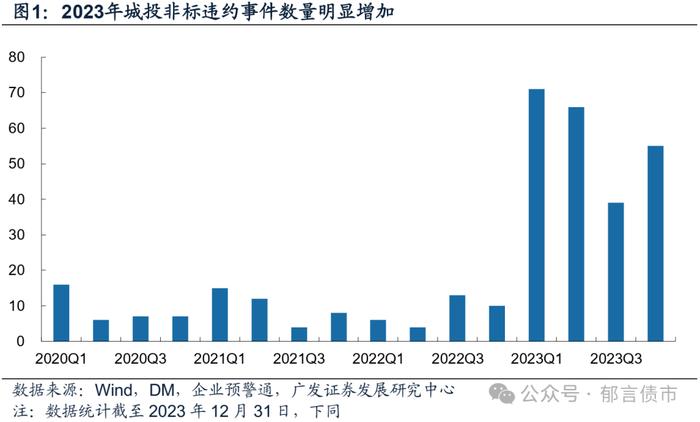

2023年城投非标违约数量明显增加,不过下半年以来有所减少。2020年以来,城投单季度非标违约数量基本在15次以内,但是2023年一季度却大幅增长并创下历史新高,达到71次,二季度为66次。2023年7月24日,中央政治局会议提出制定实施“一揽子化债方案”,三季度城投非标违约次数明显减少至39次。

分产品类型来看,2023年违约的定融产品数量最多。据不完全统计,2023年共发生231次城投非标违约,其中定融产品违约次数最多,达94次,占比40.7%。信托和融资租赁违约次数分别为63次和58次,占比分别为27.3%和25.1%。2023下半年,融资租赁逾期数量大幅减少,由上半年的47次减少至11次,占比也下降至11.7%,而定融违约次数仍高达46次,占比也提升至48.9%。

从区域分布上看,2023年城投非标违约主要发生在山东和贵州,合计占比超过七成。不过这两个省份违约的非标产品类型有所不同,山东2023年城投非标违约次数达103次,其中有三分之二是定融产品违约,而贵州65次违约中八成为信托和融资租赁。并且从区域分布上看,山东的违约相对集中,主要发生在潍坊市,占比超过六成,而贵州遵义市、六盘水市、黔南州等地级市违约次数都在10次以上。此外,云南、河南、陕西2023年也发生了13-14次城投非标违约,数量相较2022年有所增加。

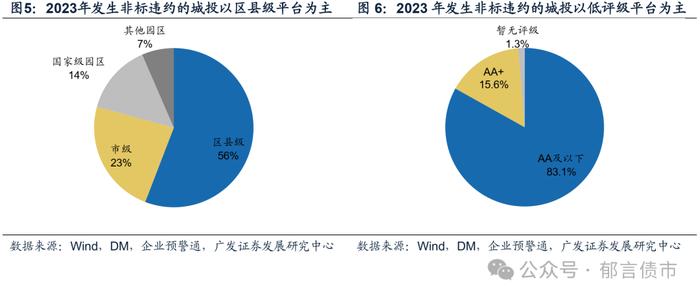

2023年非标违约的平台以低评级和区县级为主。截至2024年1月23日,其中77家仍有存量债,主要分布在贵州和山东,分别为30家和23家,合计占比约七成。分行政级别来看,这77家平台中区县级平台占比近六成,其次是市级,占比23.4%。分主体评级来看,以AA及以下低评级为主,占比达83.1%。

2

部分省份2023下半年城投商票逾期数量有所增加

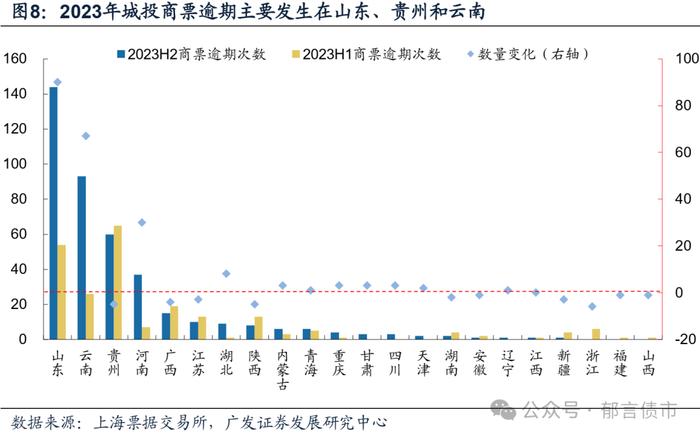

从上海票交所披露的商票逾期名单来看,发债城投商票逾期数量仍然较多。2021年8月开始,上海票交所每月定期公布商票逾期主体名单,城投商票逾期次数总体呈现逐季度增长的趋势。具体来看,2023年城投商票逾期达633次,并且下半年较上半年多179次,而2022年全年仅为250次,这可能和上海票交所扩大信息披露范围有一定关系。

从区域分布来看,2023年城投商票逾期主要发生在山东、贵州和云南,合计占比近七成,分别为198次、125次、119次。值得注意的是,山东和云南2023下半年城投商票逾期数量较上半年增加较多,分别增加了90次和67次,河南下半年也增加了30次,而贵州略有减少,这四个省份数量之和占了2023年下半年城投商票逾期的八成以上。

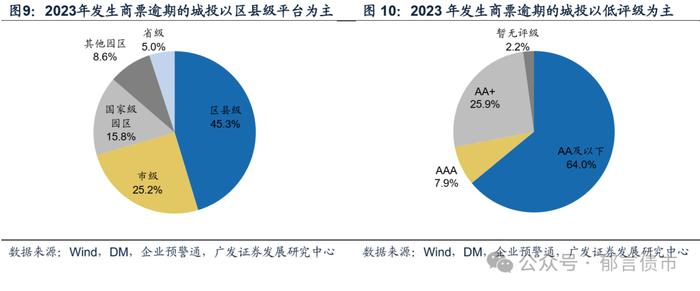

2023年涉及商票逾期的城投以低评级、区县级平台为主。截至2024年1月23日,其中139家仍有存量债,主要分布在山东、贵州、河南、云南,分别为38家、17家、13家、10家。分主体评级来看,以AA及以下低评级平台为主,占比64%。分行政级别来看,区县级平台占比最高,达45.3%,其次是市级平台,占比25.2%。

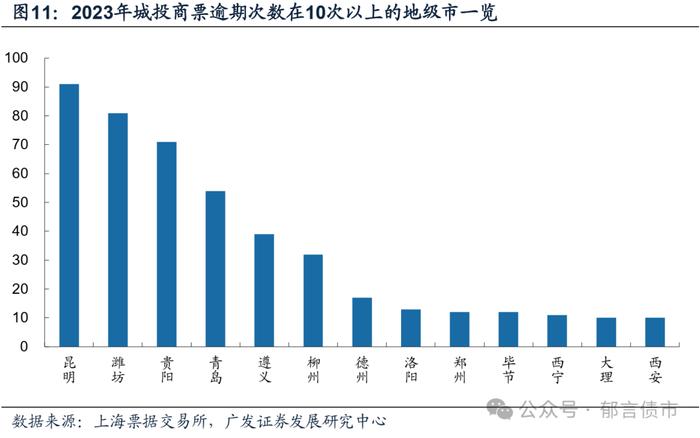

分地级市来看,2023年城投商票逾期次数最多的为云南昆明市,达91次,主要是多家市级平台持续逾期。山东潍坊、贵州贵阳、山东青岛、贵州遵义、广西柳州的城投商票逾期次数也较多,在30次以上。

截至2023年12月31日,仍有53家发债城投平台商票逾期尚未结清,合计金额达51.5亿元。从逾期金额分布来看,有21家平台在5千万元至1亿元之间,13家在1千万元以下,合计占比超过七成。而逾期金额超过1亿元的平台占比只有两成左右。

3

2024年1月已有3家城投的债券触发交叉保护条款

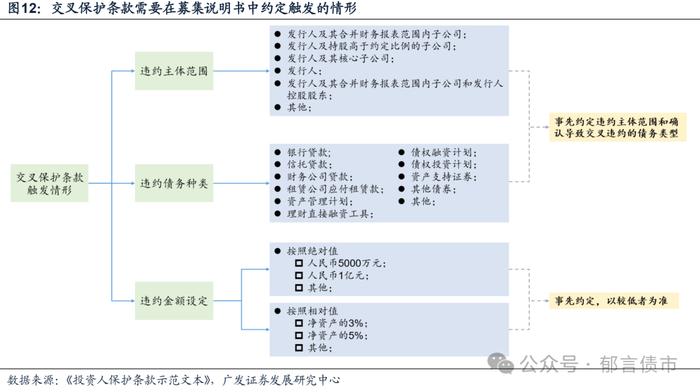

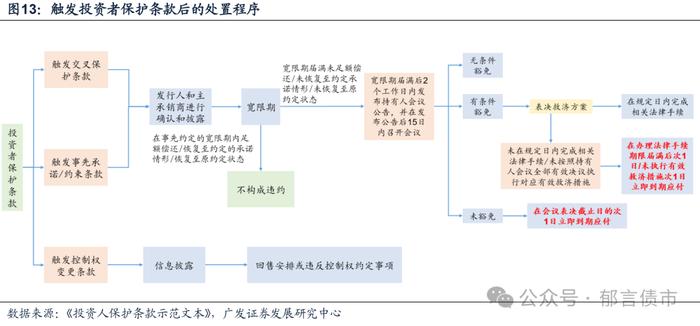

债券交叉保护条款是债券投资者保护条款的一种。根据中国银行间市场交易商协会2023年12月25日发布的《投资人保护条款示范文本》,投资者保护条款主要包括交叉保护条款、事先承诺条款、事先约束条款和控制权变更条款,每一类条款中都包含了“触发情形”和“处置程序”两项。

其中,交叉保护条款是指其他债务违约在一定情形下将导致发行人债券加速偿还的保护机制。触发情形方面,发行人需要在募集说明书中和投资者约定违约主体的范围,一般包括发行人自身和其合并财务报表范围内的子公司,以及可能导致交叉违约的债务类型,一般包括其他债券,银行贷款,信托、融资租赁、定融等非标,违约的最低金额一般也会列明。

处置程序方面,当发行人触发交叉违约后,首先需要和主承销商确认和披露触发情形及发生时间等。若发行人在宽限期内(一般不超过10个工作日)对触发交叉保护条款的债务足额偿还,则不构成违约,无需适用约定的救济与豁免机制;若届满后未足额偿还,则持有人会议召集人应在宽限期届满后2个工作日内发布召开持有人会议公告,并在发布公告后15个工作日内召开持有人会议。此时,发行人可以做出解释或者提供救济方案以获得持有人会议决议豁免。

豁免包括无条件豁免和有条件豁免,其中有条件豁免需要持有人对救济措施进行表决,发行人则需要无条件全部接受持有人会议通过表决的救济措施,并于持有人会议决议生效起在规定日内完成相关法律手续。如果发行人未在规定日内完成相关法律手续或未按照持有人会议全部有效决议执行对应有效救济措施,则该债券本息在办理法律手续期限届满后次一日或未执行有效救济措施次一日立即到期应付。如果发行人未获得豁免,则该债券本息应在持有人会议表决截止日的次一日立即到期应付,并且持有人会议未形成有效决议的视同未获得豁免。

触发交叉保护条款后,投资者可以要求发行人提供的救济方案包括:要求增加担保、提高票面利率、行使回售权、不得新增发行债务、不得分红、不得减资等,这些举措如果落地可能会给发行人带来一些消极影响,比如提高发行人的融资成本,使其再融资受限,增加流动性压力等等。

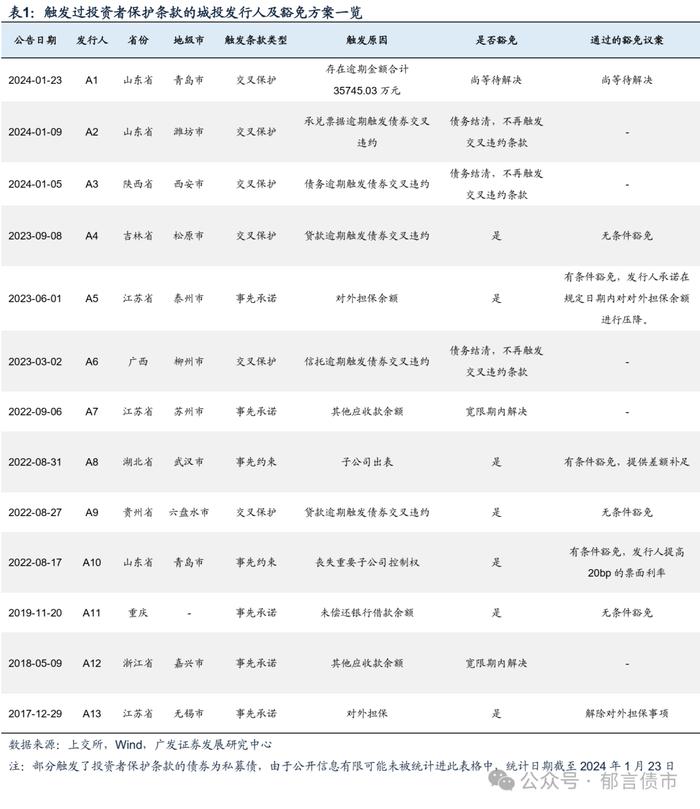

据不完全统计,历史上触发过投资者保护条款的城投债较少,并且实质性影响有限,但2024年以来有增多趋势。2017年至今共有13家城投的债券触发了投资者保护条款,其中6家为交叉保护条款,7家为事先承诺/约束条款。从解决方案上看,最终都得到了豁免,并且多数是在宽限期内解决或者无条件豁免。但值得注意的是,2024年1月已有3家城投的债券触发了交叉保护条款,明显增多。

具体到触发交叉保护条款的6家城投,其中5家都得到了豁免,还有1家由于刚发布公告尚在等待具体的解决方案。从已有的解决方案上看,其中3家是在宽限期内结清了逾期债务,另外2家平台召开了持有人会议并通过了无条件豁免议案,所以都未对城投平台造成实质性影响。

4

关注触发交叉保护条款引发的城投债估值波动风险

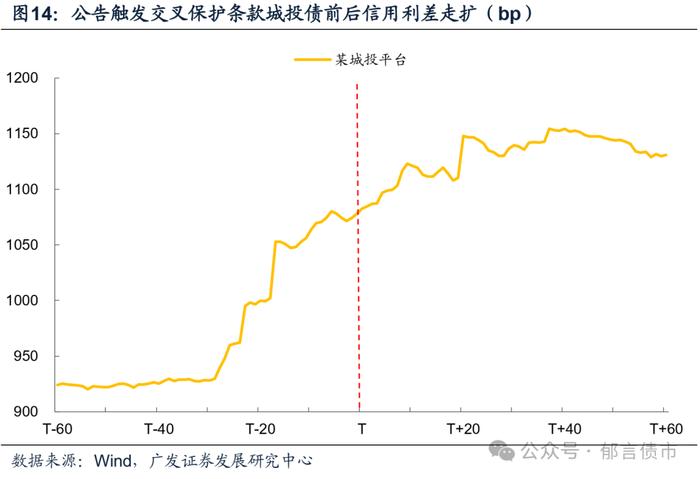

通过上述分析可知,城投债触发交叉保护条款对城投平台造成的实质性影响有限,并且在此之后都得到了妥善的处置。在“化债”的大背景下,我们认为城投债短期内发生实质性违约的概率依然很低。不过,在多数省份城投债信用利差压缩至历史低位的背景下,城投债的信用利差保护已经很薄,一些区域非标违约和商票逾期频繁发生,如果此时再触发债券交叉违约,有可能会引起城投债的估值波动风险。

我们观察公告触发交叉保护条款城投债前后60个交易日的信用利差,可以发现走扩幅度超过200bp。并且,市场倾向于提前做出反应,估值调整有可能发生在公告之前,因为投资者可能已经知道发行人有其他债务违约。因而,有必要对哪些城投债有可能触发交叉保护条款进行分析,并作出预判,以规避可能带来的估值调整。

首先,我们需要厘清城投信用事件较多的省份有多少城投债设置了交叉保护条款。截至2024年1月23日,共有4017只城投债设置了交叉保护条款,合计金额约2.66万亿元。分省来看,发债大省江苏和浙江余额最多,分别为8122亿元和4774亿元,不过区域内基本没有城投信用事件,触发相关条款的概率很低。最值得我们关注的是山东,因为其城投信用事件较多,并且有240只城投债设置了该项条款,金额合计1651亿元,另外贵州和云南,虽然设置该条款的城投债余额仅200-400亿元,但由于区域内信用负面事件较多,依然值得我们关注。

其次,我们需要关注交叉保护条款中哪些债务类型违约会触发保护机制。只有募集说明书中约定的债务类型违约时才会触发保护条款,举例来说,贵州某平台虽然设置了交叉保护条款,并且此前多次发生信托等非标违约,但是都没有触发相关保护机制,核心原因在于其条款中明确约定了违约债务类型不含非标。还有一些发行人约定只有债券违约才会触发保护条款,这类交叉违约条款触发的概率要低很多。

根据我们的样本统计,绝大部分城投债的交叉保护条款中都约定了银行贷款和债券违约会触发保护机制,只有不到一半的城投债约定商票和定融逾期会导致交叉违约。由于现在城投发生的信用事件主要是定融和商票逾期,所以我们更关注约定了商票和定融逾期会触发债券交叉保护条款的发行人和债券。

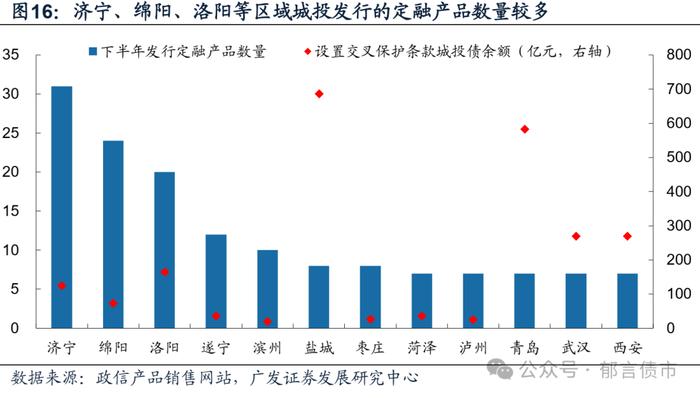

因此,发行城投定融产品较多的区域值得关注。定融产品通常具有高成本、短期限的特点。发行定融产品较多的城投平台往往面临一定的流动性压力,并且该区域的债务管控能力也有待提高。与此同时,2023年违约最多的非标产品就是定融,发行定融产品较多的区域潜在违约风险也更大。据政信产品销售网站不完全统计,2023下半年以来,青岛、西安、洛阳、济宁等地级市发行的定融产品数量排名靠前,在7个及以上,并且设置交叉保护条款的城投债规模也较大,在100亿元以上。

最后,我们梳理了2023年以来发生过信用事件的城投平台,以及信用事件较多的如山东、贵州、云南等区域,有哪些城投债设置了交叉保护条款,以及每只债券约定的会导致交叉违约的债务类型和最低违约金额等详细信息,以供投资者参考。

风险提示:

财政收入大幅下滑:若区域财政收入大幅下滑,城投偿债压力将上升。

城投政策收紧:若城投政策超预期收紧,再融资压力将上升。

负面事件超预期:若城投非标违约、商票逾期等负面事件超预期增多,城投债借新还旧压力将上升。