2024年美国经济:消费降温,投资回补

2024年美国经济:消费降温,投资回补

全球宏观周报·第143期

王茂宇 宏观分析师

王胜 博士 宏观研究部负责人

申万宏源宏观

主要内容

周话题:2024年美国经济:消费降温,投资回补

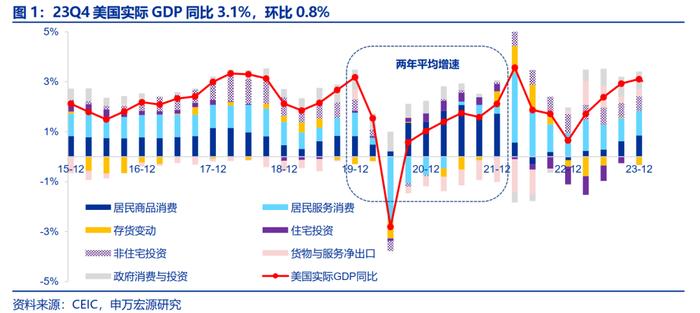

23Q4美国经济再超预期,消费投资均稳健。当地时间1月25日公布的美国四季度GDP数据超市场预期,23Q4美国实际GDP同比3.1%,环比0.8%。从环比角度来看,美国居民消费、固定投资、政府消费投资分别放缓至0.7%、0.4%、0.8%,而私人库存增加827亿美元,较三季度小幅多增,四季度美国GDP结构凸显消费、投资温和降温。超预期的GDP数据公布之后美元指数小幅上升,而10Y美债利率却小幅回落,或预示着这一波10Y美债利率向上修正动能减缓。我们认为,在超额储蓄消耗、个税优惠边际减弱影响下,美国居民消费降温是不可避免的,但24年可能是美国私人投资的大年,住宅投资不弱(美债利率影响)、非住宅投资复苏、库存小幅多增(PMI回升),使得美国24年经济在降温路途中仍维持较强态势,从而我们认为不宜对美联储2024年降息幅度过度乐观。

商品消费温和走弱,服务消费环比持平。23Q4美国商品消费环比0.9%,对GDP同比贡献继续上升,服务消费环比0.6%,持平三季度。自23年10月以来连续3月美国零售均是超市场预期的,早已意味着四季度美国居民消费可能较强,此外,非农、CPI也显示美国收入——消费链条的韧性。往后看,我们预计美国居民消费回落的趋势是较为确定的,但其斜率可能较缓,一方面美国职位空缺水平仍然较高,显示就业、收入端仍有保障,另一方面2024年美国个税优惠仍可对美国居民收入形成一定支撑。

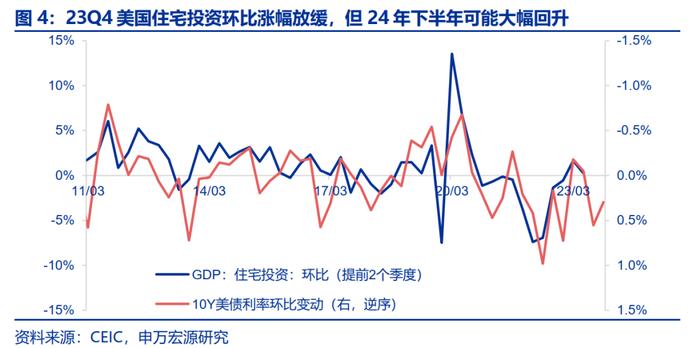

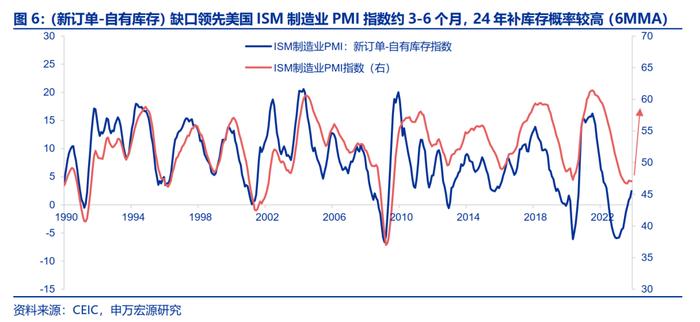

住宅投资环比小幅放缓,非住宅投资逐步复苏。1)美国住宅投资环比小幅放缓,24年下半年可能再度反弹。23Q4美国住宅投资环比0.3%,较三季度的1.6%出现降温,由于10Y美债利率变动领先住宅投资约半年,我们预计未来1-2个季度美国住宅投资在环比意义上可能转负,但下半年再度转正,且反弹幅度超出2023年的概率较高。在新屋销售端,即便假设24年10Y美债利率持续在4.0%的高位,美国新屋销售量也将至少持续上升至三季度,并持续拉动我国对美出口地产后周期耐用消费品,美国地产市场在2024年仍可维持复苏态势。2)23Q4美国非住宅投资环比升温,24年预计持续复苏。23Q4美国非住宅投资环比0.5%,较三季度幅度提升,反映美国23年下半年以来耐用品新订单的持续恢复,而这一方面对应PMI新订单指数的改善,另一方面也体现美国政策支撑下制造业建筑投资所刺激的设备需求,且在2024年美国制造业PMI回升的背景下,我们预计美国设备投资将持续复苏。3)预计2024美国进入小幅补库存阶段。库存作为供需匹配之后的结果,2024年美国居民消费回落,而生产可能回升,指向库存改善。另一方面,2024年美国制造业PMI将出现回升,意味着制造业也将进入新的补库存周期。

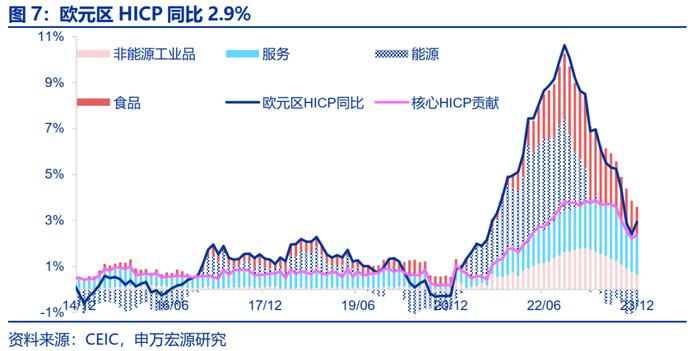

欧日央行按兵不动,下周美联储将是主角。欧央行行长表态仍聚焦于“数据依赖”,关注后续欧洲薪资数据情况。当地时间1月25日,欧央行公布1月货币政策决议,维持三大利率于4.5%,4%以及4.75%。在此次会议上,欧央行行长拉加德基本维持的论调是“数据依赖”,表态极为谨慎,拉加德此次着重关注薪资数据对通胀的影响,可能将成为后续降息判断核心因素。当地时间1月23日,日央行公布1月货币政策决议,同样按兵不动,并未调整负利率及YCC政策,我们依然认为日央行将密切关注“春斗”涨薪幅度,短期内日央行并无动力调整货币政策。

发达经济跟踪:12月美国新屋销售同比4.4%;新兴市场跟踪:土耳其央行加息250BP;全球宏观日历:关注美联储FOMC会议。

风险提示:美联储紧缩力度超预期。

以下为正文

2024年美国经济:消费降温,投资回补

1.23Q4美国经济再超预期,消费投资均稳健

当地时间1月25日公布的美国四季度GDP数据超市场预期,23Q4美国实际GDP同比3.1%,环比0.8%。从环比角度来看,美国居民消费、固定投资、政府消费投资分别放缓至0.7%、0.4%、0.8%,而私人库存增加827亿美元,较三季度小幅多增,四季度美国GDP结构凸显消费、投资温和降温。超预期的GDP数据公布之后美元指数小幅上升,而10Y美债利率却小幅回落,或预示着这一波10Y美债利率向上修正动能减缓,关注下周美联储FOMC会议。

我们认为,在超额储蓄消耗、个税优惠边际减弱影响下,美国居民消费降温是不可避免的,但24年可能是美国私人投资的大年,住宅投资不弱(美债利率影响)、非住宅投资复苏、库存小幅多增(PMI回升),使得美国24年经济仍维持较强态势,从而我们认为不宜对美联储2024年降息幅度过度乐观。

2. 商品消费温和走弱,服务消费环比持平

23Q4美国商品消费环比0.9%,对GDP同比贡献继续上升,服务消费环比0.6%,持平三季度。自23年10月以来连续3月美国零售均是超市场预期的,早已意味着四季度美国居民消费可能较强,此外,非农、CPI也显示美国收入——消费链条的韧性。往后看,我们预计美国居民消费回落的趋势是较为确定的,但其斜率可能较缓,一方面美国职位空缺水平仍然较高,显示就业、收入端仍有保障,另一方面2024年美国个税优惠仍可对美国居民收入形成一定支撑。

3. 住宅投资环比小幅放缓,非住宅投资逐步复苏

美国住宅投资环比小幅放缓,24年下半年可能再度反弹。23Q4美国住宅投资环比0.3%,较三季度的1.6%出现降温,由于10Y美债利率变动领先住宅投资约半年,我们预计未来1-2个季度美国住宅投资在环比意义上可能转负,但下半年再度转正,且反弹幅度超出2023年的概率较高。而在新屋销售端,即便假设24年10Y美债利率持续在4.0%的高位,美国新屋销售量也将至少持续上升至三季度,并持续拉动我国对美出口地产后周期耐用消费品,美国地产市场在2024年仍可维持复苏态势。

23Q4美国非住宅投资环比升温,24年预计持续复苏。23Q4美国非住宅投资环比0.5%,较三季度幅度提升,反映美国23年下半年以来耐用品新订单的持续恢复,而这一方面对应PMI新订单指数的改善,另一方面也体现美国政策支撑下制造业建筑投资所刺激的设备需求,且在2024年美国制造业PMI回升的背景下,我们预计美国设备投资将持续复苏,详细分析见《见微知著:美国制造业复苏前景如何?-美国ISM制造业PMI分析框架及展望》(2023.12.25)。

预计2024美国进入小幅补库存阶段。23Q4美国私人库存增加827亿美元,其中最大亮点在于批发业库存在四季度也转为增加,2024年美国进入小幅补库存阶段的信号已经非常明显。一方面,库存作为供需匹配之后的结果,2024年美国居民消费回落,而生产可能回升,指向库存改善。另一方面,2024年美国制造业PMI将出现回升,则意味着制造业库存也将进入新的补库存周期。

4. 欧日央行按兵不动,下周美联储将是主角

欧央行行长表态仍聚焦于“数据依赖”,关注后续欧洲薪资数据情况。当地时间1月25日,欧央行公布1月货币政策决议,维持三大利率于4.5%,4%以及4.75%。在此次会议上,欧央行行长拉加德基本维持的论调是“数据依赖”,表态极为谨慎,并未对其在上周达沃斯论坛上预计“夏季降息”的言论做出过多评价。而在数据方面,拉加德此次着重关注薪资数据对通胀的影响,可能将成为后续降息判断核心因素。

当地时间1月23日,日央行公布1月货币政策决议,同样按兵不动,并未调整负利率及YCC政策,我们依然认为日央行将密切关注“春斗”涨薪幅度,短期内日央行并无动力调整货币政策。

发达经济跟踪:12月美国新屋销售同比4.4%

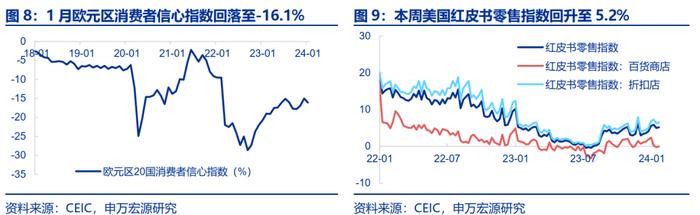

消费:1月欧元区消费者信心指数回落至-16.1%。本周美国红皮书零售指数回升至5.2%,折扣店指数和百货商店指数分别回升至6.5%和0.0%。

地产:12月美国新屋销售66.4万套,同比4.4%。本周美国30年期抵押贷款利率回升至6.7%,15年期抵押贷款利率回升至6.0%。

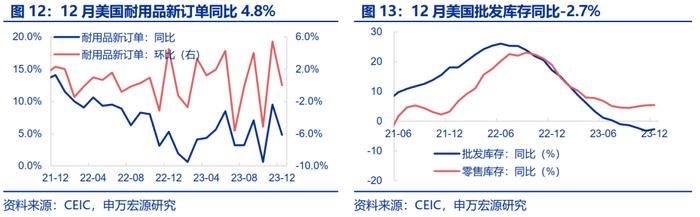

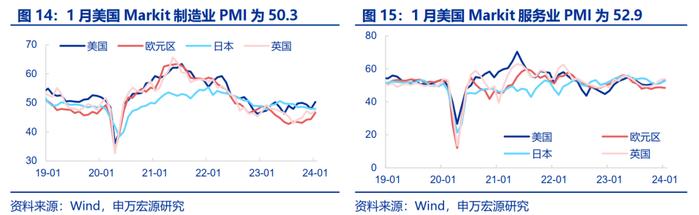

供给与就业:12月美国耐用品新订单同比4.8%,环比0.0%。12月美国批发库存同比-2.7%,零售库存同比5.3%。1月美国Markit制造业PMI为50.3,1月欧元区、日本、英国制造业PMI分别为46.6、48.0、47.3。1月美国Markit服务业PMI为52.9,1月欧元区、日本、英国服务业PMI分别为48.4、52.7、53.8。

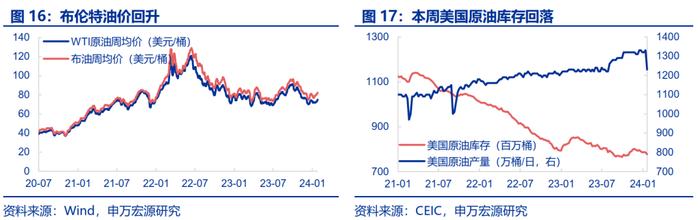

PPI通胀:截止1月25日,布伦特油价(周均价)较上周回升至82.4美元/桶。截至1月19日,本周美国原油库存回落至7.8亿桶。

贸易:12月日本进出口贸易逆差扩大至4127.3亿日元,出口同比11.9%,进口同比-4.7%。12月日本进口分结构看,矿物燃料为进口增速的主要拖累项,进口矿物燃料同比-5.5%。

货币操作:截至1月25日,本周美联储逆回购操作平均0.6万亿美元。本周市场预计美联储1月不加息概率领先(96.9%)。

汇率利率黄金:截止1月25日,黄金价格回落至2023.8美元/盎司,美元指数回升至103.6。

新兴市场跟踪:土耳其央行加息250BP

韩国第4季度实际GDP增长2.6%,南非12月CPI同比5.1%。韩国第4季度实际GDP增长2.6%,按拆分私人消费贡献最大为1.6%。南非12月CPI同比5.1%,环比0.0%。

泰国12月贸易逆差转为贸易顺差,菲律宾12月贸易逆差缩小。泰国12月贸易逆差转为贸易顺差至9.7亿美元,其中出口同比4.7%,进口同比-3.0%。菲律宾12月贸易逆差缩小至40.1亿美元,其中出口同比-0.5%,进口同比-5.1%。

海外央行官员表态:欧央行继续按兵不动

海外央行动向:美联储总资产规模上升

截止1月24日,美联储总资产较上周上升34.9亿美元。截止1月19日,欧央行总资产较上周减少343.8亿欧元。截止1月20日,日央行总资产为750.4万亿日元,较上周增加1.4万亿日元。截止1月24日,英央行总资产为9256.8亿英镑,较上期减少145.1亿英镑。

全球宏观日历:关注美联储议息会议

内容节选自申万宏源宏观研究报告:

《2024年美国经济:消费降温,投资回补——全球宏观周报·第143期》

证券分析师:王茂宇王胜

发布日期:2024.01.26