复盘2023车险六重变化:谁在争先进位,谁又度日如年?

来源:今日保

文丨三藏编丨灰灰半梳

曾有种说法,车险行业的“黄金十年”已过,但数据证明,这种说法是错的——

2023年,行业车险保费规模再创历史新高,承保口径保费收入突破9000亿大关;财务口径为8789亿元,也基本接近9000亿元。

从2014年的5516亿,到2023年的8789亿,车险在过去的十年间,保费规模增长了59.3%。

从历年保费数据可以看到,除了2021年受疫情影响保费规模有所回落,其他年份车险的市场规模一直在持续增长——

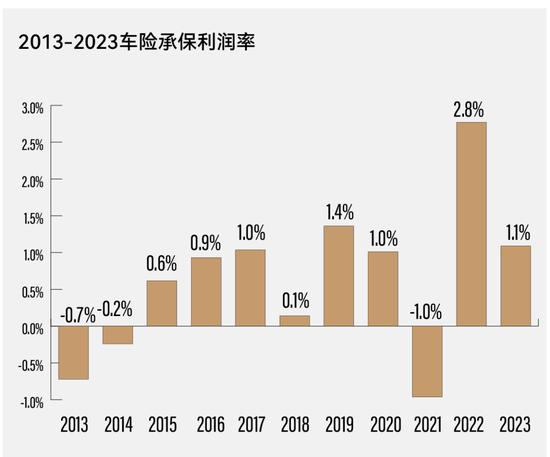

不仅如此,自我国商业车险改革开启后,除了2021年车险出现行业承保亏损外,其余年份,车险均实现行业承保正利润,妥妥的财险行业利润“稳定器”——

可以看出,车险不仅没有什么“黄金十年”已过,且依然是财险行业的中坚险种。

事实上,伴随着国家汽车产业战略升级与调整,新能源汽车的横空出世,参保车辆和车均保费的增加,车险市场正迈入新的增长期。

根据中国汽车工业协会发布数据显示,2023年我国新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,新车市场渗透率达到31.6%。

从车均保费来看,2023年新能源车险的车均保费为4003元,这一数据为传统商业车险车均保费2209元的1.8倍。

这意味着,接下来,整个车险行业的保费增速,有望在新能源汽车产业的加速迭代下,进一步提高。

所以,2024年,整个车险行业突破万亿保费规模值得期待。

当然,从2023年车险市场的细分领域来看,整个财险市场的格局,也正在细微之处发生着显著的六重变化。

1

-InsuranceToday-

第一重变化

固然头部公司市场集中度再提高

但中小公司的份额拐点也已经出现

过去的十年间,以人保、平安、太保为第一梯队的车险“老三家”在整体车险市场份额占比,看起来变化并不算大,上下波动不到2个百分点,整体振幅也不超3个百分点。

可以说“老三家”基本维持近七成左右的市场份额,未出现较大起落。

但如果仔细核算,1个百分点的份额变化,意味着近百亿的市场体量,这又是多少家小型财险公司的车险保费之和。

从整体份额变化趋势看,车险综改没有影响“老三家”市场份额,且从2016年开始的他们的份额还在稳步提升。

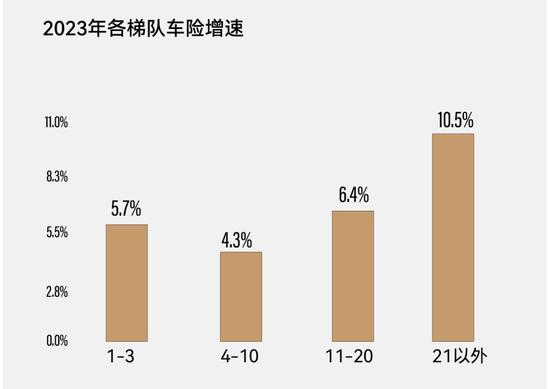

值得关注的是,2023年“老三家”似乎呈现出一种“平台”走势,即增速开始保持恒定。

大多数中小公司,则在2023年增长较快,且越是小公司,车险保费增速越快。

这也意味着,车险综改让中小公司在一定程度上迎来发展良机。

2

-InsuranceToday-

第二重变化

最悲第二梯队

下半场陡然发力,走出“诡异”节奏

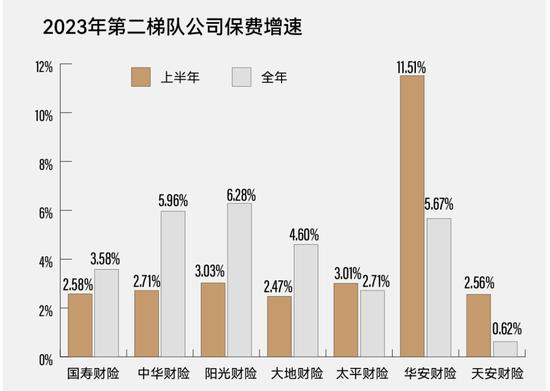

与大多数中小公司的快速增长相比,2023年第二梯队的中型财险公司的增速显然掉队了。

且第二梯队还出现了一种“诡异”的走势:即上半年车险增速普遍落后于行业平均水平的4-7名公司,下半年明显发力,增速全面赶超上半年。

中华联合与阳光财险,甚至在下半年将全年增速都拉到第一梯队公司之上。

8-10名公司,下半年开始走弱,华安增速不再突出,太平及天安增速继续滑落。

总体而言,第二梯队年末还是保证了车险保费的正增长。

3

-InsuranceToday-

第三重变化

第三梯队捉对厮杀

市场策略与精细化管理要求更进一步

车险市场规模11-20的公司,被称作第三梯队。

2023年第三梯队的保费增速,呈现出两级分化的走势。这也是车险市场首现保费增速超过两位数和保费出现负增长的区域所在。

增速超过两位数者,分别是排在13的国任、14的紫金;和18的亚太与19的众安,呈现两两逐对厮杀之局。

其中国任和众安,实现车险排名的争先进位。

分析几家公司车险增长的原因,有相似处,也不完全相同,可以发现精细化管理的影子。

从承保指标数据对比看,国任和亚太的策略相对接近,两家公司无论在增速(承保笔数增速在20%以上,签单保费增速在18%上下)、整体车均保费(1100元左右)、商业险车均保费(1500元左右),还是交强险业务占比上(51%左右),均呈现出了高度的相似性。

这些数据基本可以推断出,这两家公司在市场中主要抢夺“交强险+三者险”业务,对于含损险业务做得比较少。

紫金和众安,业务选择则相对均衡,2000元出头的商业险车均保费,也意味着商用车和新能源车险业务,均有涉猎。

当然,与紫金不同的是,众安没有交强险业务的加持,其在车险策略或承受更多商业车险系数深化的考验。

这也要求众安在车险业务选择上要更加专注。

4

-InsuranceToday-

第四重变化

商用车保险公司“现身”

外资财险错位竞争,车均保费霸榜

太多的财险公司都曾经喊出“要做一家特色的商用车品牌的保险公司”的口号,最终多无疾而终。

从市场数据看,确有两家公司在整个市场纷纷抛弃商用车市场的局面下,承担起对“商用车”市场的探索。

一个是京东安联,一个是现代财险。

前者深耕货车市场,后者勇探新能源车险。

另一个值得关注的现象是,根据商业车险车均保费从高到底排名,前六家公司,均是外资公司。

日资公司更是出现了“组团”上榜的趋势,成为市场中一道独特的风景。

外资公司利用自身技术理念,抢夺中国车险边缘市场,在传统家用车市场开展错位竞争,未尝不是一件好事。

5

-InsuranceToday-

第五重变化

新能源车险雏形初现

车企系财险公司拔地而起

作为寄望承载车险市场未来的险种——2023年的新能源车险继续保持高歌猛进的增长态势:

接近60%的增速,令之保费规模达到770亿元,占整个商业车险保费规模的11.86%。

在一众中小公司中,有8家公司新能源车险的保费占比超20%,有的甚至超过76%。这些公司利用新能源车险,一定程度上实现“弯道超车”。

从排名对比看,众诚保险直接挤入新能源车险保费规模前10。其他公司,也基本实现两位数的排名提升。

当然上述主做新能源车险的公司的快速发展,大部分与其本身的车企股东背景有关。

随着新能源车的快速发展,这种车企系的财险公司,是否有机会进入行业第二梯队?

6

-InsuranceToday-

第六重变化

2/3险企车险承保亏损

仅17家承保盈利,马太效应依旧明显

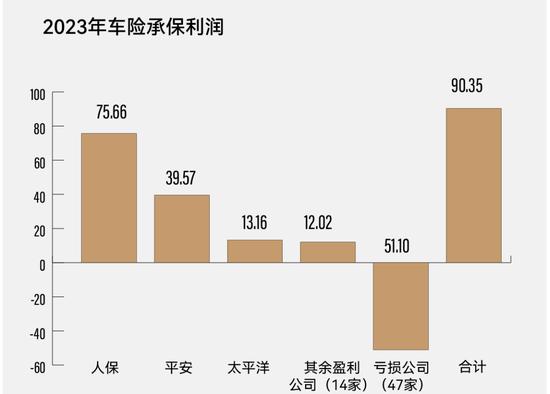

从承保盈利能力看,截止12月底,64家经营车险的公司中(剔除2023年车险原保费收入为0但有已赚保费的公司),仅17家承保盈利,47家承保亏损,亏损者几乎达到三分之二。

马太效应,依旧明显。

老三家中,仅人保一家,就达成了行业承保利润的近9成。排名第二的平安,也接近车险行业半数承保利润。

老三家之外,虽有14家中小公司也实现承保盈利,但承保利润总和还不如排名老三的太保,基本属于陪跑。

而其余47家公司,则全部承保亏损,亏损额度亏出了大半个行业承保利润。

当然,在整个行业承保效益向头部公司集中的局面下,其中也的确出现了一些踏准节奏、实现“专而美”的公司。

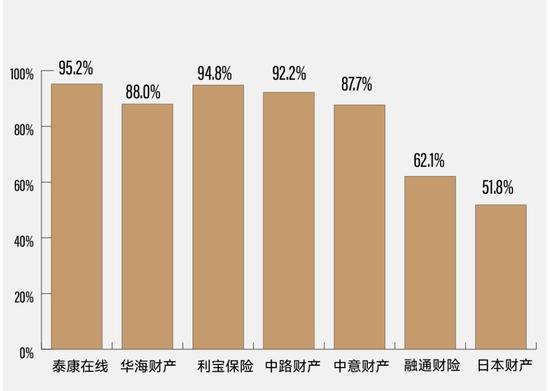

即按照国际成熟保险市场常提的96法则看——即综合成本率低于96%则算得上是经营较优者,共计7家中小财险公司的车险综合成本率在96%以下,当全部实现盈利。

其中华海、利宝、中路,更是连续两年都实现了车险综合成本率小于96%。华海的综合成本率在2023年更是只有不到90%。

可见,车险市场除了“做大做强”外,有没有另一条路可以走?数据证明,有的。

后记

2024的展望

锚定合规底限,踏准业务节奏

事实上,2023年,也曾出现过一些中小公司在某些阶段利用了大公司“休整”契机,在车险业务上运用差异化的投放节奏,短期内迅速抢占市场的阶段性行情。

但是,同一种策略,显然不适用于所有区域与所有周期。特别是当下车险的各个地区市场不同,环境不同,监管尺度也不同的背景下,新单业务被叫停者,是有的。

2023年四季度开始,车险行业再次强调合规经营、杜绝费用乱象。可以预见,2024年的车险市场,坚守合规仍是底线。

只是,在车险节奏上,也仍然要多看几眼能够做到承保盈利、并勇于在新能源车险中向前迈步尝试的公司策略。

毕竟,即便是有万亿市场的期待,也要长短期兼顾,既要着眼未来,更要放眼当下。合规经营,愈发重要,决定着业务发展的节奏。