哑铃配置为上 | 混合资产周度跟踪

(来源:覃汉研究笔记)

考虑到后续国内政策逐步落地,经济改善方向较为明确,整体继续保持多头思维,行业配置上建议投资者采取哑铃配置思路,转债方面继续在中低价格、科技成长方向寻找板块性机会。

短期来看市场对国内政策的定价预期较为乐观,部分行业累计涨幅短期已经相当可观,此时恰逢外部不确定性提升,因此市场短期处在调整趋势中。

考虑到后续国内政策逐步落地,经济改善方向较为明确,整体继续保持多头思维,行业配置上建议投资者采取哑铃配置思路,一方面关注强预期带来的风险偏好提升利好科技成长板块的中期行情,另一反面关注弱现实下短期市场或在稳健价值板块中寻找阶段性的防御。转债方面,考虑到可转债的估值依旧处在低位,建议投资者加大转债的配置力度,继续在中低价格、科技成长方向寻找板块性机会。

作者:王明路

全文:2497字|13分钟阅读

一、混合资产周度跟踪

1.1市场回顾与展望

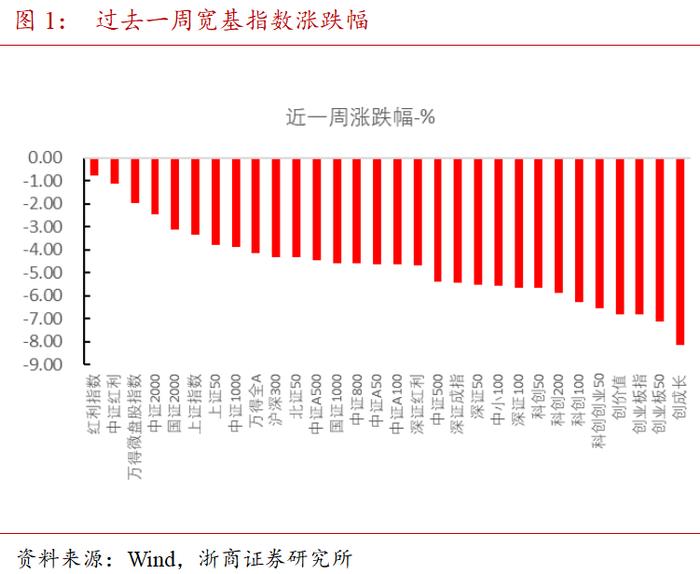

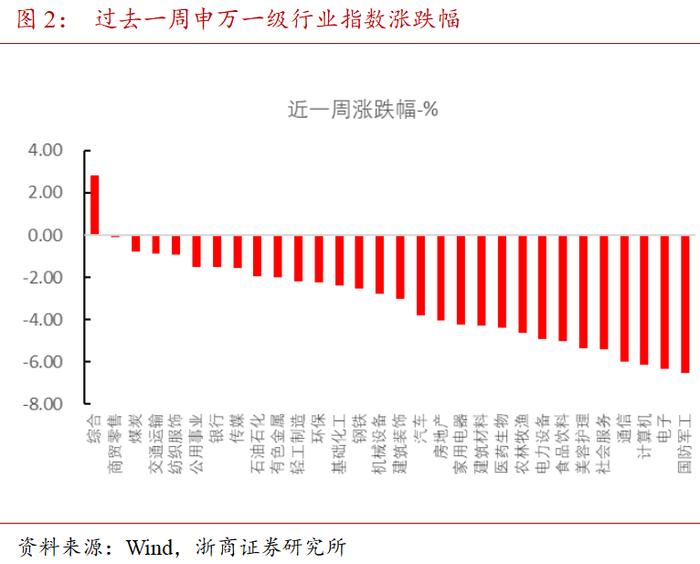

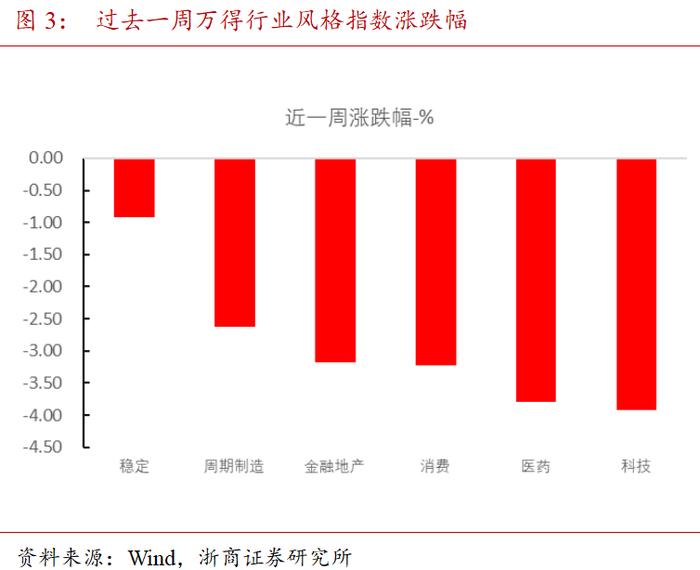

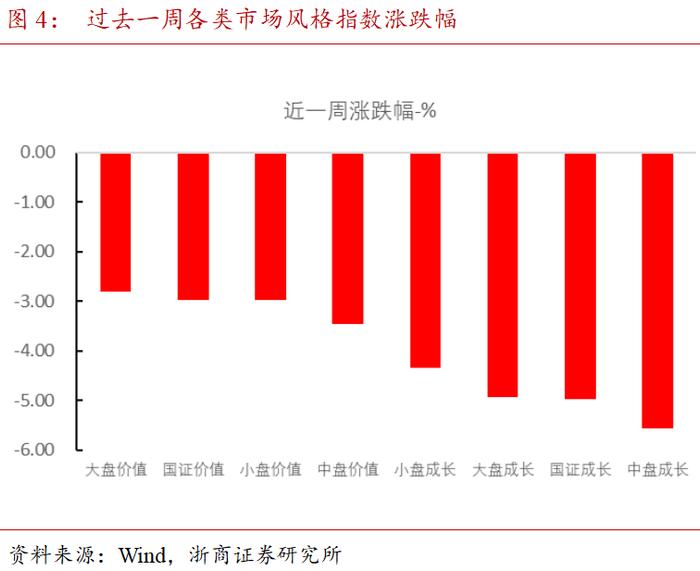

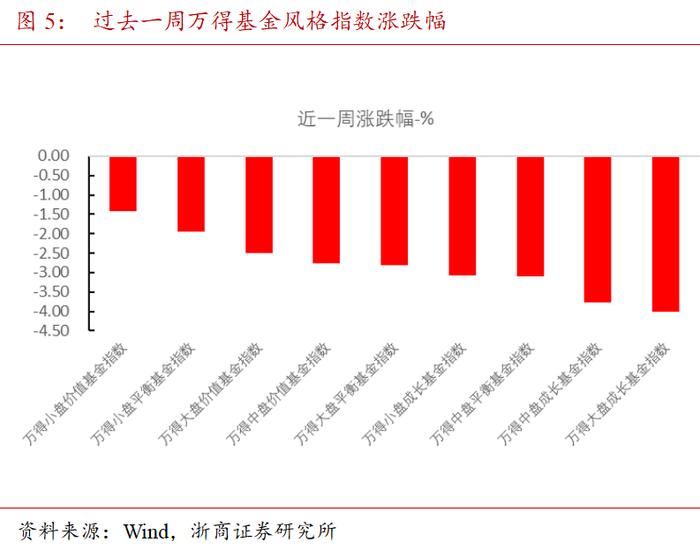

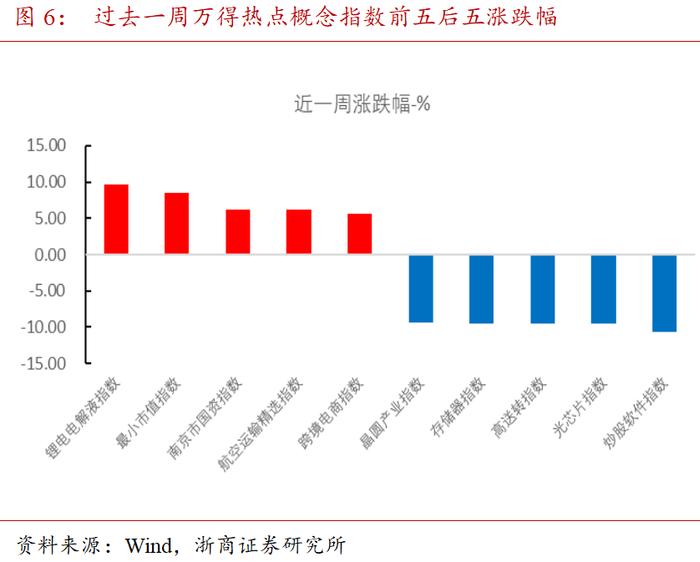

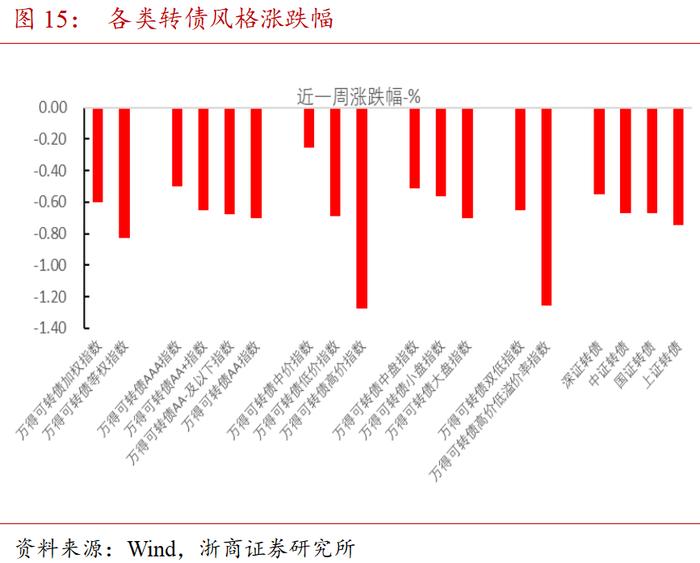

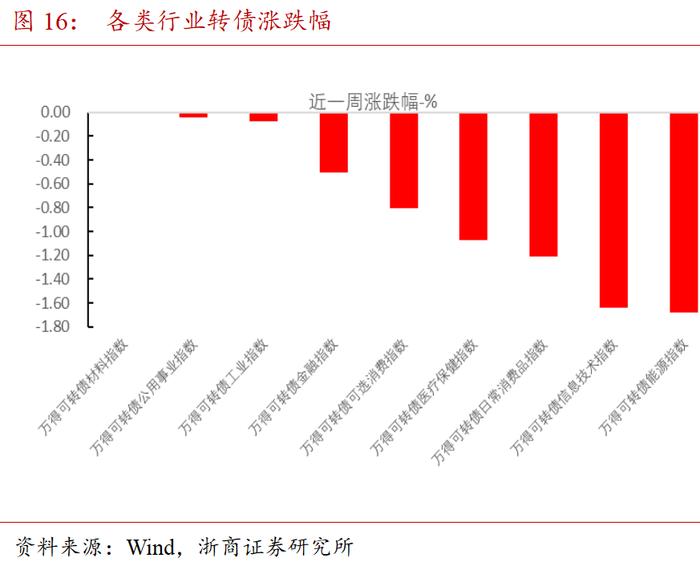

行情回顾:股票方面,整体来看,过去一周(11月18日~11月22日)权益市场走势偏弱,各类指数、风格大多下跌;分析师预测的收入、利润增速环比大多下行,其中农业、地产、非银一致预期修复显著。债券方面,整体来看,过去一周(11月18日~11月22日)债券市场短端走势偏强,其中利率债中短端利率下行,长端利率上行;而城投债(AAA)收益率长端下行,短端上行为主。转债方面,整体来看,过去一周(11月18日~11月22日)转债市场走势偏弱,各类指数、风格大多下跌,其中AA、高价、大盘、高价低溢价率指数跌幅靠前;行业方面,日常消费、信息技术、能源指数领跌。转债估值依旧处在低位,存有较大修复空间。

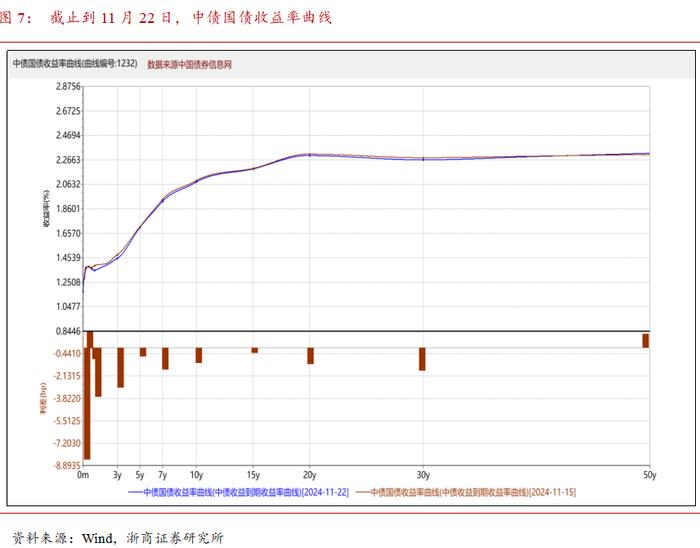

行情分析:权益市场方面,过去一周(11月18日~11月22日)权益市场走势偏弱,主要是定价风险偏好下行。而纯债市场方面,过去一周10年国债收益率震荡走低,利率曲线略微走陡,伴随地方政府再融资债券陆续发行,央行保持一定逆回购投放力度以呵护流动性,资金面整体均衡。周三11月LPR报价按兵不动,权益市场周二至周四震荡上行,但周五出现较大程度回落,债券市场较少受到股债跷跷板效应压制,供给扰动缓解后转向走低。(参考浙商固收组外发报告《跨年行情或提前启动》)。转债市场疲弱,主要跟随权益市场波动,但是转债的估值整体偏低。

行情展望:短期来看市场对国内政策的定价预期较为乐观,部分行业累计涨幅短期已经相当可观,此时恰逢外部不确定性提升,因此市场短期处在调整趋势中。但是考虑到后续国内政策逐步落地,经济改善方向较为明确,整体继续保持多头思维,行业配置上建议投资者采取哑铃配置思路,一方面关注强预期带来的风险偏好提升利好科技成长板块的中期行情,另一反面关注弱现实下短期市场或在稳健价值板块中寻找阶段性的防御;转债方面,考虑到可转债的估值依旧处在低位,建议投资者加大转债的配置力度,继续在中低价格、科技成长方向寻找板块性机会。

1.2权益跟踪

整体来看,过去一周(11月18日~11月22日)权益市场走势偏弱,各类指数、风格大多下跌;分析师预测的收入、利润增速环比大多下行,其中农业、地产、非银一致预期修复显著。

1.3债券跟踪

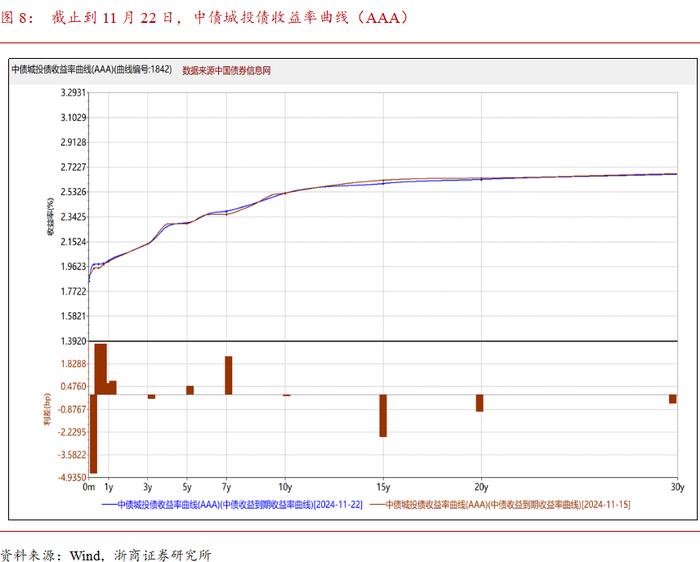

整体来看,过去一周(11月18日~11月22日)债券市场短端走势偏强,其中利率债中短端利率下行,长端利率上行;而城投债(AAA)收益率长端下行,短端上行为主。

1.4转债跟踪

整体来看,过去一周(11月18日~11月22日)转债市场走势偏弱,各类指数、风格大多下跌,其中AA、高价、大盘、高价低溢价率指数跌幅靠前;行业方面,日常消费、信息技术、能源指数领跌。转债估值依旧处在低位,存有较大修复空间。

二、风险提示

经济基本面改善持续性不足,导致市场情绪反复波动;

债市超预期调整,导致转债估值大幅下跌;

海外流动性宽松节奏弱于预期,导致市场风险偏好承压;

历史经验不代表未来,文中统计的规律有效性可能下降。