失速的洋河三季度扣非净利降81% 张联东曾喊出18.5%年增长口号

(来源:产业资本)

白酒“老三”名次丢了,第三季度业绩又创下十五年新低。

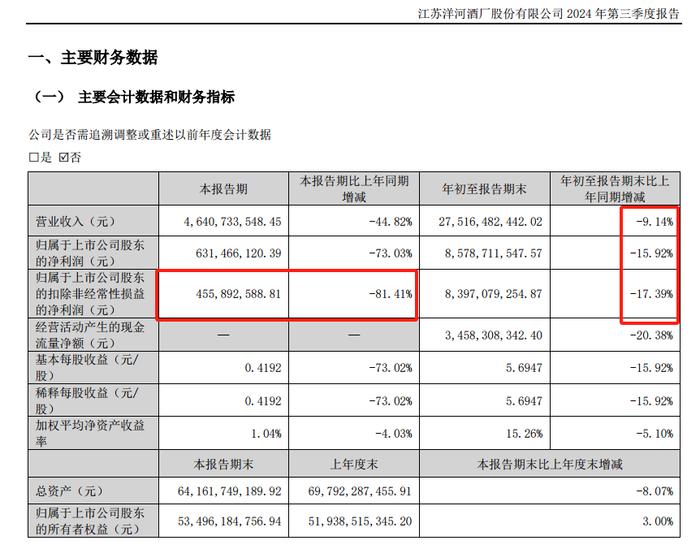

“三项业绩指标全部告负。”洋河股份(002304.sz)三季报显示,“第三季度营收46.4亿,同比下降44.82%;净利润6.3亿,同比下降73.03%;扣非净利润4.6亿,同比下降81.41%。”

-81%的同比下滑,创下了洋河股份2010年以来,最低的第三季度扣非净利润。

其中,2024年前三季度,洋河营收275.16亿元,同比下降9.14%,净利润85.79亿元,同比下降15.92%。

同期,汾酒营收313.6亿元,同比增长17.25%;泸州老窖营收243亿元,同比增长10.76%。

相较之下,洋河不仅丢掉了白酒“老三”的名次,还是增速唯一下降的一线白酒。

这样的“成绩”与“掌门人”张联东一年多前喊出不低于18.5%的年增速目标,形成了鲜明对比。

“要实现白酒行业‘十四五’规划,每年15%的增长率是不够的。”在2023年5月召开的股东大会上,洋河股份董事长张联东高调放话,“要实现企业从二次创业到二次腾飞再到二次跨越的'双增’,每年增长率需要不低于18.5%。”

要知道,在中秋、国庆“双节”加持下,第三季度洋河的营收与净利增速却双双大降。作为淡季的第四季度,想要让增速在下降中反转,难度是可想而知。

按张联东18.5%的经营目标,今年第四季度至少要实现117亿元的营收,才能完成今年392.6亿元的营收目标。

对比去年第四季度28.43亿元的营收水平,洋河今年要实现18.5%的经营目标,那么,第四季度同比增速就要超过300%。

从这个角度看,洋河是很难实现张联东喊出的“目标”。

被钱砸丢的白酒“老三”

更令人担忧的是,洋河“广告酒”的打法略显式微。

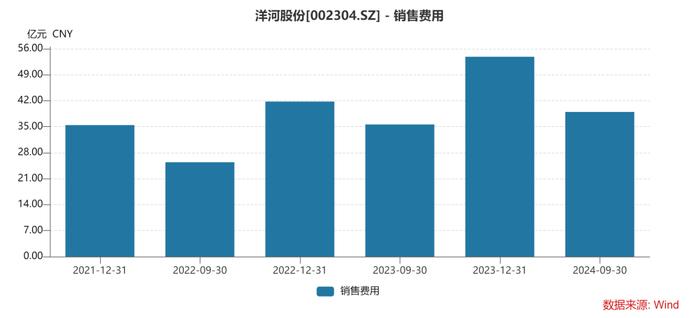

财报显示,洋河前三季度同比-9.14%的营收增速,还是花大力气“砸钱”做营销下的结果。

前三季度,销售费用为39亿元,同比增长9.5%。洋河表示,主要是本期加大促销力度,发生的促销费用等增加所致。

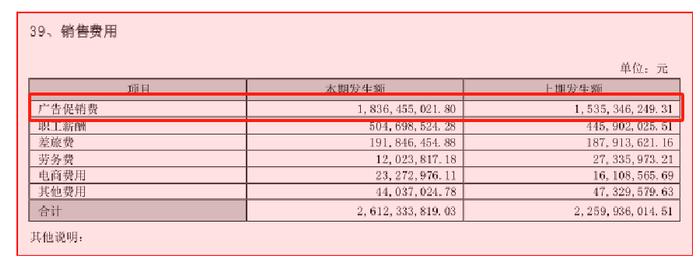

其中,广告促销费一直霸占了洋河销售费用支出的大头。

上半年,洋河的广告促销费为18.36亿元,占销售费用的七成。较上一年同期的广告促销费为15.35亿元,同比增长19.5%。

早年间,名不见经传的洋河,因广告得名,坐上了白酒“老三”的交椅。

“世界上最宽广的是海,比海更高远的是天空,比天空更博大的是男人的情怀。”这句广告词曾刷屏各大电视台十几年,洋河也凭借这句广告词被人们熟知。

但成也广告,败也广告!

目前,洋河似乎陷入到砸钱打广告也难拉动营收高增长的困局中——洋河用了比去年多了近一成的销售费用,也没能挽救营收下降的局面。

从销售费用率来看,洋河前三季度的销售费用率为14.17%,同期,贵州茅台、五粮液、泸州老窖、山西汾酒分别为3.44%,8%、10.29%、9.27%。

洋河不仅在“茅五汾洋泸”中,销售费用率最高,而且还是一直需要保持增长的。可见,广告对洋河卖酒的重要性。

相较之下,坐稳白酒“老三”名次的山西汾酒,则开始不需要过多依赖广告卖酒了,其销售费用的增长低于营收增速,今年前三季度仅14.96%的销售费用增长率,换得了营收17.25%的增速。

就在洋河大手花钱搞营销砸丢白酒“老三”名次的同时,经销商的备货信心也未能激发。

截至三季度末,洋河的合同负债为49.66亿元,较去年同期的55.16亿元,同比下降9.98%,较去年末的111亿元,骤降超五成。

众所周知,白酒行业普遍是先款后货的模式,经销商需要提前打款订货,酒企收到的订货款则是合同负债。

据年报数据,2020年-2023年,洋河股份经销商数量分别为9051家、8142家、8238家和8789家。数量之多居一线白酒之首。

《产业资本》根据2023年洋河320.53亿元的批发经销额计算,洋河经销商的平均销售金额约为365万元。同样,在“茅五汾洋泸”中居于垫底。

与此同时,洋河的经销商每年都有较大数量“换血”。过去四年减少的经销商数量,分别为2300家、2600家、1799家和2000家。

“在动销不好的大环境下,洋河仍要求保持10%以上的营收增长,而且压货的同时,还给不了更多的优惠政策,对渠道库存本来就高的经销商来说,无疑是雪上加霜。”一位不便透露姓名的白酒经销商表示,“所以不少的洋河经销商只能选择解约。”

但在他看来,经销商的十分频繁的变动,实际上就是在收割新经销商的“韭菜”,货压不下去就再换一批新的经销商,如此循环反复,收割了一茬又一茬。

不同于其他一线酒企,洋河采用的是深度分销——厂家直控终端为主,经销商负责打款与卖货,厂家销售人员负责营销。

“洋河经销商的单商规模小,做团购大额压货的能力弱。”上述经销商表示,“大部分经销商的资金实力一般,厂家想压一些高端产品的货都压不下去。”

上述说法从侧面验证了洋河合同负债持续下降的原因,同时,也反映出了洋河未来业绩增长的基础不牢。

值得注意的是,名次掉到白酒“第四”的洋河,还要面临眼下净利润被“老五”泸州老窖压制的尴尬。

财报显示,泸州老窖前三季度实现营收243亿元,同比增长10.76%,归母净利润为116亿元,同比增长9.72%。

直观可见的是,洋河今年前三季度85.76亿元的归母净利润,远远落后于泸州老窖30亿元。

要知道,洋河已连续三年在归母净利润上被泸州老窖超越压制,而在今年前三季度营收落后32亿元的情况下,泸州老窖提前一个季度实现了归母净利润的反超。

这也映照出了白酒“老四”洋河的过度“虚胖”。

从销售净利率的角度来看,泸州老窖的净利率为53.82%,洋河的净利率仅为36.85%,其销售净利率水平低了泸州老窖近17个百分点。

这意味着,洋河或掉入到了砸钱低效的“死循环”,不仅挽救不了营收的下滑,还要面临白酒“老四”地位不保的局面。

“喊着”高端化

白酒“老四”洋河”地位受冲击的背后,是洋河高端化不力,市场空间难拓展,几乎一直在“陪跑”高端市场。

如同,18.5%的增速目标一样难以企及,在高端化上,只是在喊喊口号。

在去年成都的春季糖酒会上,张联东就提到,白酒行业已经进入深度竞争的阶段,包括茅台现在渠道也在下沉,白酒行业竞争会越来越激烈。

“目前洋河股份弱在高端,但公司也正在全力发展。”他坦言,面对行业的变化,洋河股份当前主要的任务和目标就是坚定不移地打造海天梦三大单品,梦6+要快速超过100亿元,“这是洋河股份的‘腰部’和‘底部’”。

同时,在梦9+等高端产品方面,洋河股份也在全力发展。张联东表示,“我们已经在规划,超高端我们占10%,一千价格带我们占10%。”

事实上,在白酒行业存量博弈的马太效应下,高端产品先天不足的洋河,又谈何容易!

在白酒行业有一种说法,得高端者得天下,资料显示,目前白酒高端市场里,超九成的份额都被飞天茅台、五粮液普五和国窖1573三大品牌占据。

“在白酒行业的马太效应下,高端白酒市场已经被‘茅五泸’占据了超九成份额,留给其他一线酒企的市场空间很小了。”上述券商分析师表示,“加之白酒的特点是中档次高端向上拓展难,高端下沉却很容易。”

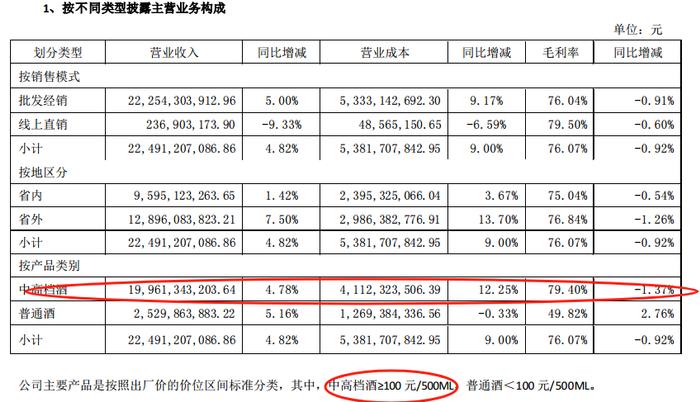

以2024年上半年为例,泸州老窖中高端酒营收占比为89.02%,洋河中高档酒占比下降至79.4%,二者差距逐步拉大。

进一步从均价来看,洋河的平均吨价(营业收入/总销量)为18.87万元/吨,折合每瓶(500ML)约94元;泸州老窖的平均吨价则为33.61万元/吨,折合每瓶(500ML)约168元,接近洋河的两倍。

按白酒市场档次划分惯例,100-300元为中端酒,300-500元中高端酒,500-800元为次高端酒,800元以上称之为高端酒。

实际上,洋河的中高档酒的含金量并不高,因为洋河“独创”了新划法,将100元以上产品直接囊括到中高档酒之列。

财报显示,洋河定义的中高档白酒价格为100元以上,而泸州老窖的中高档白酒定义为150元以上。

目前,洋河的高端产品有梦之蓝M9、梦之蓝·手工班、双钩的头牌苏酒等,但洋河从未对外披露这些硬刚“茅五泸”的销售数据。

大概率或是充当了一个高端市场“陪跑”的角色。

由于洋河刻意把高端产品的销售数据,归纳到价格100元以上的中高档酒中,因此只能从电商数据探究一二。

销售数据显示,洋河京东超市销量达到300万+的产品仅有海之蓝,其均价为100-150元。可见,在洋河营收近九成的中高档酒中,主打产品依旧是百元档产品。

从这个角度看,不愿披露高端产品销售数据的洋河,或意在屏蔽高端市场缺乏话语权的痛点,以及模糊张联东喊了三年且建树不多,一直在“陪跑”的高端化。

众所周知,在高端市场是白酒必争之地。

券商研报显示,高端白酒的马太效应愈发明显,2023年“茅五泸”高端白酒收入市占率分别为57%、30%、7%,高达94%;若茅台与五粮液加速下沉次高端市场,留给洋河等一线酒企的份额则会越来越少。

“白酒行业在2017年后步入‘挤压式’增长时代,行业集中度不断提升,马太效应明显,品牌进入存量竞争的时代,洋河品牌深度不够的缺点一直存在。”上述分析师指出,存量博弈的市场下,洋河的竞争力就明显力不从心了,缺乏高端市场话语权的洋河,二级市场自然就不会给予其头部白酒的估值待遇。

截至11月26日收盘,洋河股价84.42元,市值1272亿元;泸州老窖股价136.87元,市值2015亿元。二者的市值差距超700亿元。

国海证券研究所一篇分析文章认为,洋河市值被低估的原因有两方面:

其中,一方面是过去因行业原因,公司中档产品收入占比过高,导致市场向次高端升级的过程中,业绩弹性无法快速释放。

另一方面是洋河自身管理和组织调整也存在问题,譬如组织架构、激励制度、渠道模式和品牌序列的梳理等方面。

洋河营收规模尽管在今年前三季度保住了白酒“老四”的名次,但其1272亿元的市值反而被"老五"泸州老窖轻松超越的事实。

或许,反映出了二级市场对洋河“喊着”在高端化的担忧……

(本文基于公开数据与资料分析,尚不构成任何投资建议。)