出海十年,亏损一个多亿,天佑德酒在美国的操作,令人很迷惑

来源:镁经

作者:李翔煦

为了走出青海省,天佑德酒(002646.SZ)十年前就开始海外布局。

然而,十年出海之路并未带来实际成效,其美国子公司持续多年亏损,成了母公司的“拖油瓶”。期间,天佑德酒整体规模停滞不前,始终在10亿元上下徘徊。

如今,该公司又面临着“增收不增利”、连续两个季度亏损、省内市场份额遭遇挑战、省外市场拓展不顺等问题。

在急需寻找新增量的关键时期,公司管理层却选择投资持续多年亏损的美国子公司,这番操作,让投资者直呼看不懂。

面对多重困难,再次下注美国

业绩正在走下坡路的天佑德酒,又在折腾出海业务了。

前三季度,天佑德酒的营收为9.87亿元,同比增长5%左右,归母净利润为5744.84万元,同比下滑超过45%。公司已经陷入了“增收不增利”的困顿局面。

若从季度数据来看,公司从二季度开始便出现营收和净利润双双负增长的情况。二季度和三季度,公司营收为2.33亿元和2.28亿元,分别同比下滑11.82%和18.76%;同期归母净利润分别为-2872.25万元和-2216.92万元,分别同比下滑248.08%和334.41%。

近几年随着竞争加剧,作为销售大本营的青海省内市场份额遭遇挑战。2024上半年,天佑德酒来自青海省的收入占比为66.43%,2023年同期为71.74%。

省外市场的拓展也不顺利。2023年全年,天佑德酒青海省外经销商数量只净增加5家。今年上半年,公司加速拓展省外经销商,半年净增加26家省外经销商。

过去十年,公司业绩几乎停滞不前,年营收常年在10亿元上下徘徊。10月底,有投资者提问:贵公司有没有做大做强的规划?该公司回答表示,依托公司在美国深耕多年,今年也在积极尝试白酒出海。

今年7月,天佑德酒对其美国全资子公司OranosGroup,Inc.(以下简称OG)增加了400万美元的注册资本。此前,天佑德酒已经在2022年时对其注册资本增加过200万美元,如今,再次增资后的OG公司注册资本达到了1600万美元。

据南都·湾财社的报道,天佑德酒在9月的一个投资者交流活动上表示,为了满足美国子公司自身经营需要,以及公司白酒、威士忌的“出海”尝试,公司计划下半年或明年出口白酒、威士忌各一款进入美国市场。

目前白酒行业已经进入存量竞争,对于渴望市场新增量的酒企而言,出海已经不是选择题,而是必答题。

不过,跟其他酒企相比,天佑德酒出海的方向有所不同。

据“徽酒”梳理,今年以来,东南亚成为酒企出海的集中地。不管是茅台、泸州老窖等头部酒企,还是国台、贵酒、金沙等腰部酒企,都瞄准了东南亚市场。

东南亚成为酒企出海集中地的主要原因有两个:一是东南亚的“华人浓度”较高,超3000万华人聚集在东南亚地区;二是当地消费者对白酒的兴趣在逐步上升,根据东南亚某在线零售平台的数据分析,白酒类产品的搜索量在2023年同比增长近40%。

有些酒企已经在东南亚尝到了甜头。泸州老窖的数据显示,其在东南亚的销售额连续三年保持两位数增长。

可天佑德酒却选择了美国市场。该公司在美国已经折腾了十年,而且上述被寄予厚望的美国子公司,实际上就是个“拖油瓶”。

美国酒庄成“拖油瓶”,却仍不止损

十年前,天佑德酒就开始了在美国市场的布局。

2013年,天佑德酒斥资1500万美元收购美国的纳帕葡萄酒酒庄;两年后,天佑德酒花费130万美元收购了MaxvilleLakeWinery。

2016年,天佑德酒又投资100万美元成立TchangSpiritsInc。随后天佑德酒成立全资子公司OranosGroup。目前,天佑德酒在海外拥有1家子公司和3家孙公司。

这些投资背后,是天佑德酒宏大的“出海”蓝图。

天佑德酒曾表示,在美国开展葡萄酒业务并成立公司,主要目的是在美国等国际市场推广葡萄酒,与此同时利用美国烈酒的流通渠道,引导青稞酒走出去。其出海的逻辑其实很简单,就是想先通过葡萄酒在美国建立销售网络,然后再出售青稞酒。

然而,十年过去了,该公司的葡萄酒业务似乎还没做起来。据财报数据,2023年,天佑德酒葡萄酒业务营收1249万元,同比下降33.53%,占整体营收比仅1.03%。今年上半年,葡萄酒业务营收498.7万元,占比0.66%,比去年同期下滑了14.96%。

美国子公司的业绩也一言难尽。2023年,OG公司实现营业收入1507.46万元,净利润-1464.11万元;2024年上半年,OG公司营收255.32万元,净利亏损1302.17万元。也就是说,从2017年至2023年,七年时间里OG公司累计亏超过1个亿。

天佑德酒对海外市场的投入颇大,但海外市场的业绩却一直在拖后腿,甚至在一定程度上拖累了它在国内市场的发展。即便如此,公司对OG公司的投入仍未停止,三年里增资两次,金额高达600万美元。从目前的情况看,天佑德酒还会持续加码美国市场。

持续增资境外亏损公司的操作,让不少投资者直呼看不懂。有投资者甚至在互动平台上提出疑问:为何不注销掉这几家公司?

在行业人士看来,一家长期扎根青海的白酒企业,不将注意力放在自家的青稞酒上,反而去折腾自己并不熟悉的葡萄酒,其战略决策值得商榷,甚至说是“昏招”也不为过。

实际上,天佑德酒的“昏招”不止这一个。

2015年,天佑德酒斥资1.4亿元收购了中酒网,希望借助互联网平台开拓线上销售渠道。然而,八年来,中酒网的业绩始终不理想,累计亏损金额超过1.3亿元。

上述两项业务除了侵蚀利润,还曾占用了公司一大笔资金。财报显示,截至2022年年末,对OG公司(包括KNC和MLW)的应收往来款为2.1亿,对中酒时代的财务资助则高达2.4亿,且已计提1.8亿的坏账准备。二者合计占用4.6亿,占其他应收款比例超99.9%。

即便如此,天佑德酒却丝毫没有想要止损的样子。

做什么都亏损,实控人却减持获利

天佑德酒在辉煌时期曾被誉为“西北酒王”,发展成如今这模样,跟其实控人李银会脱不了干系。

公开资料显示,李银会1966年出生,山西人,北京大学毕业。其早年曾在国企上班,后来选择下海创业,到青海西宁卖电脑。生意做大后,李银会先后并购了西宁电机电器厂、青海丁香面粉厂、青海中药材公司第四分公司等企业,这些并购有成功也有失败。

2005年,李银会收购了陷入困境的青海青稞酒厂,自此踏入白酒领域,并很快让酒厂扭亏为盈。2011年,青青稞酒(现改名天佑德酒)在深交所上市,李银会还曾坐上过“青海首富”的位置。

企查查显示,天佑德酒的大股东为青海天佑德科技投资管理集团有限公司(简称天佑德科技),持股比例为42.30%,李银会持有天佑德科技95.5%的股份。

天佑德酒上市后,李银会就开始执着于多元化。近十余年来,他大肆扩张手中的业务,涉猎地产、旅游、物业、粮油、绿化以及医药等领域,大多数都亏损累累。

例如旗下的青海彩虹部落文化旅游发展有限公司,2021年至2023年的营收分别为4338.24万元、2849.5万元、5518.94万元,净利润分别为-2401.04万元、-2514.02万元、-490.89万元。

它旗下的青海新丁香粮油有限责任公司(简称新丁香粮油)也是连年亏损,2019年实现营收1.19亿元,亏损2863.79万元;2020年营收1.21亿元,亏损115.32万元。

天佑德酒在白酒上赚到的钱,很大一部分被拿去填了各种窟窿。过去十年,李银会多次通过减持套现和分红来筹集资金。

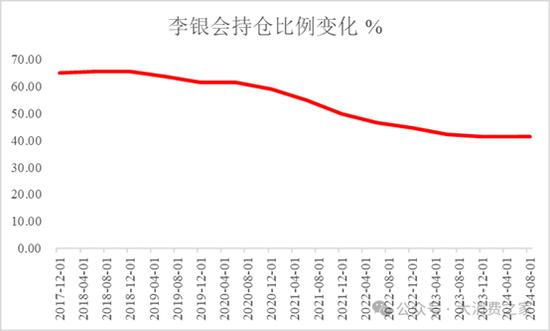

据财报数据,2024年上半年末天佑德酒十大流通股东中,持股最多的是天佑德科技,持股比例为42.30%。然而在2018年1月其持股比例高达65.52%。也就是说,它在过去六年减持了24.05%的股份。

如果以17.20元的区间均价计算,那么天佑德科技已通过减持获得了约18.76亿的资金流入,这些钱最终是流入李银会的口袋。

▲数据来源:Wind、大消费之家整理;图源大消费之家

然而,2023年中国证监会出台新的股份减持规定,限制大股东在特定情况下减持股份,如公司股票价格低于发行价或每股净资产,或者公司未能达到一定的现金分红标准时,控股股东和实际控制人不得通过二级市场减持股份。

自2023年3月6日起,该公司股价就一直低于发行价16元/股,因此,天佑德科技的减持行为被迫暂停。之后,该公司就将筹资渠道转向了分红。

天佑德酒上市后,除了2020年因亏损而没有分红外,其余每年都分红。不过往年分红金额占净利润的比例维持在37%左右。2023年,公司管理层将分红率一下子提高到69.95%。

虽然投资者也因此获得更多分红现金,但是更多现金流向了持股比例更大的李银会口袋里。

大幅提高分红比例直接导致公司净现金流下滑超过60%。大股东通过减持和分红获得了大笔现金,这与公司主营业务的低迷表现形成鲜明对比,反映出公司管理层似乎更关注短期的财务收益,而非长期的业务发展。

中国酒业独立评论人肖竹青认为,天佑德酒应该积极开展并购重组全国区域性龙头酒厂,规避天佑德酒不具备全国品牌基因难以实现全国化的软肋,现在正是低成本并购重组区域酒厂的最佳时机。

多年的出海和多元化尝试,不仅未能给公司带来业绩的飞跃,反而因为持续的资金投入,对上市公司的财务状况造成了不小的冲击,这不仅给天佑德酒未来的发展蒙上一层阴影,也让外界对其战略方向产生了质疑。