【行业研究】需求加速恢复,偿债指标有望继续改善——机场行业回顾及展望

一、行业概况

2024年1-9月,民航业国内需求常态化增长、国际需求加速恢复,机场主要运营指标均超过2019年同期水平;东北地区和西部地区旅客恢复率、中部地区货物恢复率远超行业平均水平。

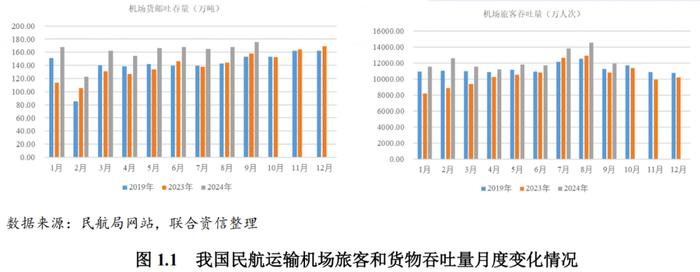

受益于出入境限制放开、休闲旅游和商务出行需求提升,2023年,我国机场客货吞吐量快速恢复,旅客吞吐量恢复至2019年的93.2%,货邮吞吐量恢复至2019年的98.4%;进入2024年,国内航空出行需求常态化增长、国际航线加速修复综合作用下,2024年前三季度,机场行业综合运营指标同比均较快增长。

分月度看,客运方面,2024年以来,民航客运市场回归自然增长的状态,与2019年相比旺季旅客吞吐量增长幅度更大。货运方面,2024年机场货物吞吐量月度波动趋势与2019年规律基本一致,且随着政策支持推动国内消费增速回升、电商发展以及国内、外货运航线数量进一步增加,货物吞吐量均超过2019年同期水平。免签等出入境利好政策叠加出境游客源结构性变化、居民旅游需求常态化和探亲商务出行带动民航出行需求持续增长,加之2024年冬春航季国际航班量增加等,我们预计国内航线需求有望保持增长,国际航线需求有望加速恢复。

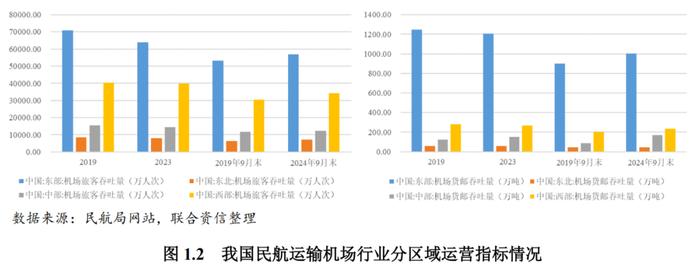

分区域看,机场行业的旅客及货邮吞吐量区域分布情况较稳定,旅客及货邮主要集中在腹地经济发达、枢纽机场占比高、机场综合保障能力更强的东部地区[1],其次为旅游资源丰富,地形地貌复杂加之省份面积较大对航空运输有所偏好的西部地区。随着国内航空需求回归常态化增长以及国际航线加速修复,2024年1-9月机场旅客吞吐量及货邮吞吐量均超过2019年同期水平。各区域看,2024年9月末,东北地区和西部地区旅客吞吐量为2019年同期的112.87%和112.33%(分别超过行业旅客恢复率[2]6.58个百分点和6.04个百分点),前者主要受益于滑雪运动以及旅游需求增长等,后者主要受国内航线快速增长以及西部地区通航机场数量增加影响。同期,中部地区机场货物吞吐量为2019年同期的191.44%(行业平均为114.48%),主要受2023年9月鄂州花湖机场货运航线转场完成以及中部地区航空货运需求增加影响。

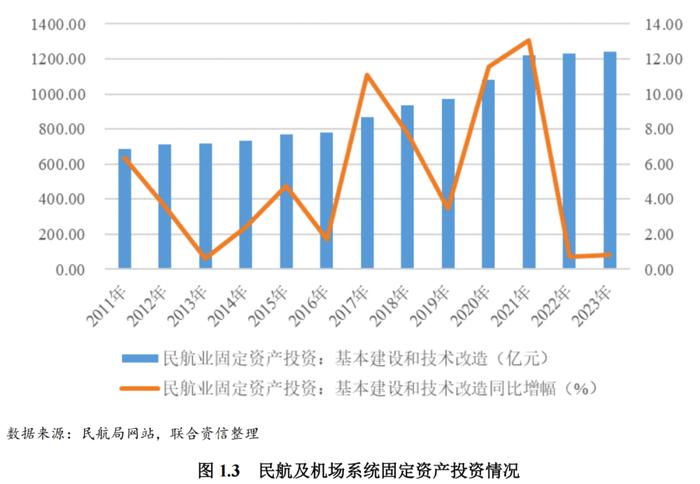

机场行业投资维持低速增长但规模仍较大,后续建设以迁建、改扩建机场为主,机场行业未来投资仍有较大空间。

机场建设投资维持较低增速,但投资规模仍较大。机场重大项目资金来源主要包括中央预算内投资、民航发展基金、各级财政拨款、股东拨款、自筹及银行贷款等。2023年行业需求有序恢复背景下,民航发展基金支出同比有所增长但仍不及2019年同期规模,加之当前地方财政承压等使得机场重大项目投资资本金结构有所改变,机场运营企业面临的机场改扩建、新建项目等重大资本性支出压力加大。根据《新时代民航强国建设行动纲要》和《“十四五”民用航空发展规划》要求,2035年运输机场数量达到450个左右,“十四五”时期民用运输机场计划由241个增加至不少于270个;加快枢纽机场建设,完善非枢纽机场布局,列示续建34个、新开工39个、前期工作67个机场重点项目,预计机场行业未来仍将保持较大投资规模。

机场企业对ESG理念的重视程度提高,主要枢纽航空机场企业节能减排效果改善,绿色低碳循环发展格局加快形成但行业全面绿色转型尚需时间。绿色金融产品为机场企业融资提供一定的便利。

ESG理念契合“四型机场”[3]的建设发展,6家上市机场公司均发布了ESG相关报告[4]。从上市公司首都机场、上海机场和广州机场披露信息来看,“E”“S”部分披露信息相对较多且量化程度高,但由于缺乏行业关键指标约束,同行业指标可比性较弱。环境责任部分主要围绕碳排放和行业能耗,与“双碳”目标相契合。2023年主要机场企业通过加强污染防治、扩大碳排放管理范围、绿色建筑、航空器减排、车辆尾气控制及节能设施改造等方式,实现了碳排放量和综合能耗的下降。

《“十四五”民航绿色发展专项规划》要求到2025年机场单位旅客吞吐量能耗到0.853千克标煤、单位旅客吞吐量二氧化碳排放到0.43千克、场内纯电动车辆占比为25%及可再生能源消费占比5%等。2023年,中国民航吨公里油耗为0.292公斤,机场平均每客能耗和每客二氧化碳排放分别较基线(2013-2015均值)下降38.4%和60.5%。截至2023年末,机场场内电动车辆占比26.4%,太阳能、地热能等清洁能源占比约1.0%,行业全面绿色转型虽有一定基础但任重道远。

2021-2023年,机场企业债券发行规模波动下降,绿色债券发行规模占比波动增长,2023年为14.27%。截至2024年11月7日,机场企业存续债券规模672.4亿元,其中151.40亿元为绿色债券,债券品种以一般中期票据为主(占91.41%),绿色债券发行成本与一般债券差别不大,但绿色金融产品作为政策扶持的方向之一,为企业融资提供一定的便利性。

二、样本企业财务表现[5]

2023年机场企业营业总收入同比大幅增长,亏损明显收窄,经营活动净现金流较上年显著改善。2024年1-9月,机场企业平均营业利润率同比有所好转,但受新建、改扩建机场陆续转固,以及非航空性业务尚未恢复等影响,较2019年同期水平尚有一定差距。

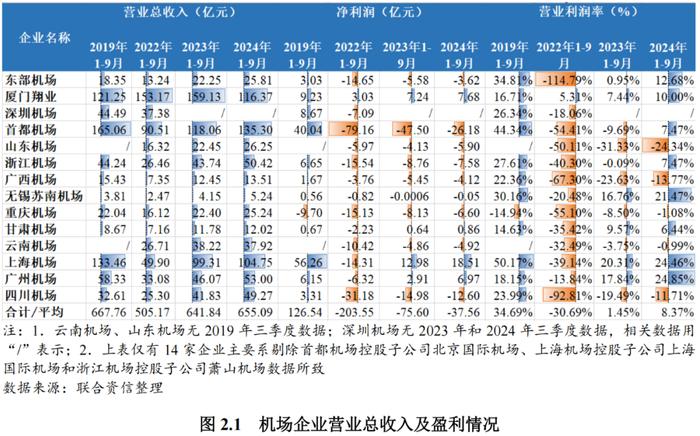

截至2024年11月7日,机场行业存续发债/上市企业共17家[6]。2023年,样本机场企业实现营业总收入907.15亿元,同比增长38.17%,利润总额(-109.15亿元)持续为负,但较2022年亏损规模(-335.75亿元)明显收窄。2023年亏损较大的企业主要有首都机场(净利润为-67.90亿元,主要系人工和折旧等刚性成本规模较大,营业成本仍维持在较高水平所致)、四川机场(净利润为-21.16亿元,主要系天府机场转固投运后存在较大的折旧支出以及人工成本等刚性成本较高所致)和浙江机场(净利润为-18.62亿元,主要系在建项目部分建成投用转固导致折旧规模较大以及部分项目融资成本费用化使得财务费用大幅增长所致)。2023年实现盈利的机场企业共7家,较上年新增6家(2022年实现盈利的企业仅有1家,为厦门翔业),净利润由负转正的6家企业分别为上海机场及其控股子公司上海国际机场、深圳机场、广州机场、甘肃机场和无锡苏南机场(按照净利润由高到低排列)。

2024年1-9月,除深圳机场未公开季度财务数据以外,大部分机场企业营业总收入同比均有所增长。除首都机场、上海机场和广西机场营业总收入较2019年同期尚存在较大差距外(其中,首都机场和上海机场主要受广告和免税收入大幅减少影响,广西机场主要系受吞吐量影响机场服务相关收入水平较低所致),其余机场企业营业总收入基本恢复至2019年水平。

2024年1-9月,受首都机场亏损大幅缩减影响,机场企业净利润水平同比有所改善。机场企业航空性服务收入虽恢复较快,但出行游客购物意愿低迷、消费增长乏力背景下非航空性业务收入较2019年同期相比仍有较大差距,叠加各大新机场、改扩建机场陆续投运转固,机场企业折旧摊销增加等综合影响,虽然行业平均营业利润率同比有所好转,但较2019年同期水平(34.69%)尚有一定差距。

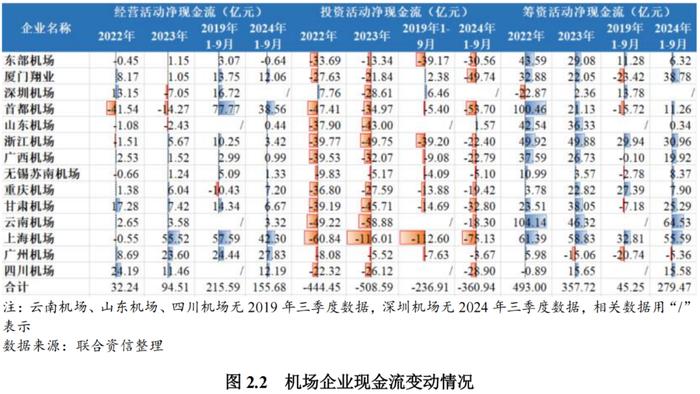

2023年,机场企业经营活动净现金流较上年显著改善,其中上海机场和广州机场收入同比大幅增长,销售商品、提供劳务收到的现金大幅增加,经营活动现金净流入规模增幅明显;受支付的领航城土地增值税税金同比大幅增加影响,深圳机场经营活动现金流转为净流出状态。机场企业投资活动现金仍保持较大规模的净流出,民航局、交通运输部等一系列关于完善交通基础设施建设规划下,各机场企业投资需求仍然较大,其中上海机场投资活动现金净流出规模大幅增长,主要系2023年上海机场收购中免日上互联科技有限公司12.48%股权以及境外公司UNI-CHAMPIONINTERNATIONALLIMITED32.00%已发行股份所致;深圳机场受在建项目投资支出规模增大影响,投资活动现金流转为净流出状态。在机场新建及改扩建支出较大、刚性运营支出增加以及民航发展基金规模支出有限背景下,机场企业筹资活动前现金缺口仍较大,但随着经营活动净现金流明显改善,筹资活动现金净流入规模同比有所下降。

2024年1-9月,随着民航客运市场回归自然增长状态,机场企业营业总收入同比增长,机场企业经营活动现金净流入较2023年同期增长52.95%,但受非航空性业务收入增长承压影响,经营活动现金净流入规模较2019年同期相比仍有较大差距[7]。受持续较大的机场投资需求影响,机场企业筹资活动现金净流入规模较2019年同期大幅增长[8]。

机场行业债务负担持续上升,但仍然处于适中水平,其中甘肃机场债务负担远高于行业平均水平。

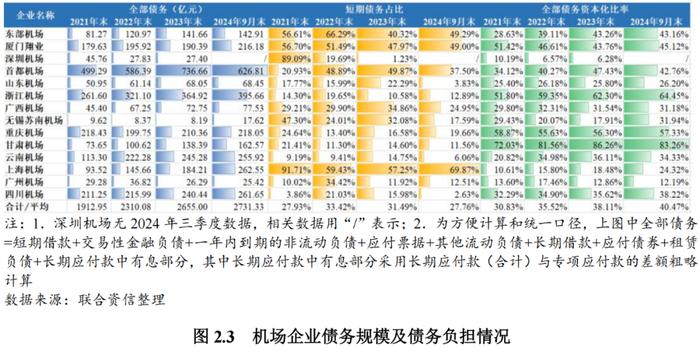

机场行业属于资金密集型行业,投资回报周期较长叠加行业需求处于恢复期和民航发展基金支出规模有限的影响,2023年末机场企业有息债务合计2655.00亿元,同比增幅较大;2024年9月末机场企业有息债务规模较上年末小幅增长。机场企业长、短期银行借款余额占有息债务的比重为65.60%、债券余额占有息债务的比重为17.30%。企业融资以银行借款和发行债券为主。

样本机场企业整体全部债务资本化比率持续上升,但在新建或改扩建项目中,民航局和地方政府会通过民航专项基金、地方财政拨款等给予资金支持,整体债务负担适中。部分机场企业全部债务资本化比率较高的原因主要包括:(1)业务涉及酒店、房地产等高负债行业;(2)实施较大规模的投资,外部融资扩大;(3)机场建设资本金及运营的政府补助计入递延收益、经营亏损导致未分配利润持续下降,所有者权益下降等。

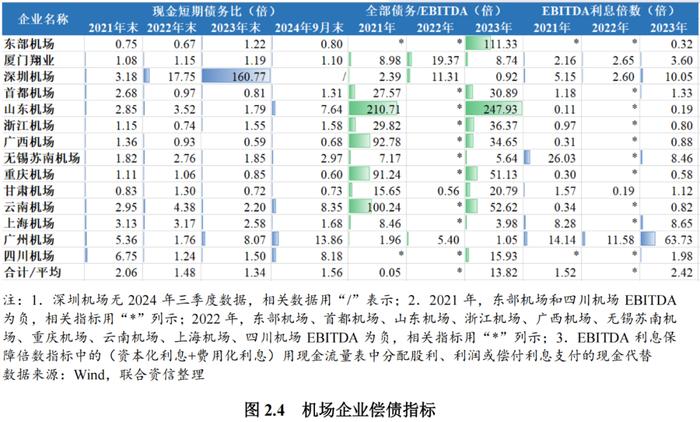

机场企业短期偿债指标表现强,在航空需求增长的背景下,长期偿债指标有所改善。

2024年9月末,大部分机场企业现金短期债务比较上年末均有所提升,短期偿债指标整体表现强。山东机场、云南机场、广州机场和四川机场现金短期债务比指标表现明显优于平均值,东部机场、广西机场、重庆机场和甘肃机场的现金短期债务比低于1.00倍。

从长期偿债指标看,2023年,机场企业EBITDA全部为正,其中,广州机场、深圳机场和无锡苏南机场EBITDA利息保障倍数较高。整体来看,机场企业长期偿债指标表现有所好转。

三、展望

2024年前三季度,国内航空出行需求常态化增长、国际需求加速修复,航空货运市场保持增长;扭亏为盈的机场企业数量增加、经营获现能力明显修复、偿债指标表现改善。短期看,随着寒假、春节等假期带动国内需求增长以及出入境免签政策不断松动,新航季启动、国际航线加速恢复。中长期看,《“十四五”民用航空发展规划》指出2023年至2025年是民航增长期和释放期,重点要扩大国内市场、恢复国际市场等,“十四五”期间,民用运输机场由2020年的241个增至2025年的270个、运输总周转量由2020年的799亿吨公里增至1750亿吨公里,机场行业仍处于快速发展阶段。此外,2024年7月发布的《关于推进国际航空枢纽建设的指导意见》提出加快推进“3+7+N”[9]国际航空枢纽功能体系建设,高质量推进鄂州等专业性航空货运枢纽运营,加快郑州、合肥、天津国际航空物流中心和货运集散中心建设,提升航空枢纽货运功能;到2025年,国际航空枢纽功能体系基本成型;到2035年,国际航空枢纽功能体系全面建成。新的国际航空枢纽功能体系被确定,明确了国际航空枢纽建设的发展目标与重点任务,将有利于推动国际航空枢纽顶层设计更加完善,企业盈利及偿债能力有望提升。同时,机场企业作为重要的交通基础设施建设主体,持续获得民航局和地方政府提供的大力支持,行业整体信用风险较低,联合资信对机场行业的展望为稳定。

[1]东部地区是指北京、上海、山东、江苏、天津、浙江、海南、河北、福建和广东10省市;中部地区是指江西、湖北、湖南、河南、安徽和山西6省;西部地区是指宁夏、陕西、云南、内蒙古、广西、甘肃、贵州、西藏、新疆、重庆、青海和四川12省(区、市);东北地区是指黑龙江、辽宁和吉林3省。

[2]旅客恢复率=当期旅客或货物吞吐量/2019年同期旅客或货物吞吐量。

[3]民航局2020年印发《中国民航四型机场建设行动纲要(2020-2035年)》,提出到2035年全面建成安全高效、绿色环保、智慧便捷、和谐美好的四型机场,为全方位建设民航强国提供重要支撑。

[4]统计包括单独发布ESG报告、社会责任报告、可持续发展报告以及环境、社会责任内容与年报合并的。

[5]由于数据可得性原因,本报告中“二、样本企业财务表现”章节涉及的机场企业是指截至2024年11月7日可公开获取财务数据的机场发债/上市主体。

[6]此处的17家企业指首都机场集团有限公司(本文简称首都机场)、东部机场集团有限公司(本文简称东部机场)、厦门翔业集团有限公司(本文简称厦门翔业)、深圳市机场(集团)有限公司(本文简称深圳机场)、浙江省机场集团有限公司(本文简称浙江机场)、广西机场管理集团有限责任公司(本文简称广西机场)、重庆机场集团有限公司(本文简称重庆机场)、甘肃省民航机场集团有限公司(本文简称甘肃机场)、上海机场(集团)有限公司(本文简称上海机场)、广州白云国际机场股份有限公司(本文简称广州机场)、四川省机场集团有限公司(本文简称四川机场)、山东省机场管理集团有限公司(本文简称山东机场)、无锡苏南国际机场集团有限公司(本文简称无锡苏南机场)、云南机场集团有限责任公司(本文简称云南机场)、首都机场控股子公司北京首都国际机场股份有限公司(本文简称北京国际机场)、上海机场控股子公司上海国际机场股份有限公司(本文简称上海国际机场)和浙江机场控股子公司杭州萧山国际机场有限公司(本文简称萧山机场)。

[7]此处为剔除云南机场、山东机场、四川机场和深圳机场经营活动净现金流后的对比结果。

[8]此处为剔除云南机场、山东机场、四川机场和深圳机场筹资活动净现金流后的对比结果。

[9]其中“3”是指北京、上海、广州等国际航空枢纽、“7”是指成都、深圳、重庆、昆明、西安、乌鲁木齐、哈尔滨等7个国际航空枢纽、“N”是指大连、南京、杭州、合肥、福州、厦门、济南、青岛、武汉、长沙、南宁、海口等若干区域航空枢纽功能。