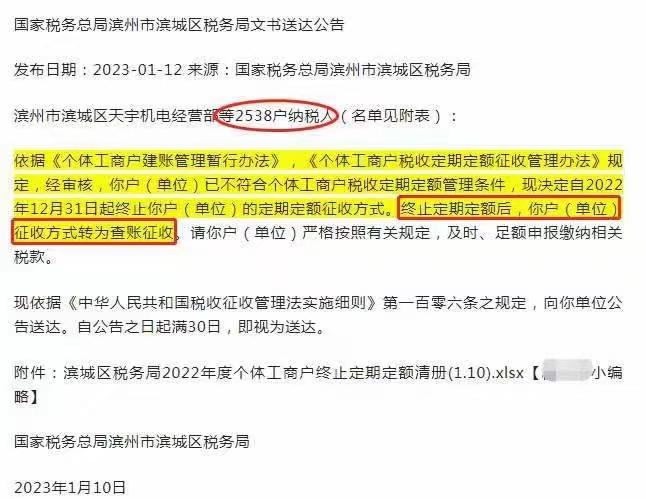

终止核定!2538户个体户终止定期定额征收转查账征收

1

2538户个体户终止定期定额征收

转查账征收

近日,小编在网上看到一个税务的公告,是关于2538户个体户终止定期定额后转查账征收的。

什么是定期定额?

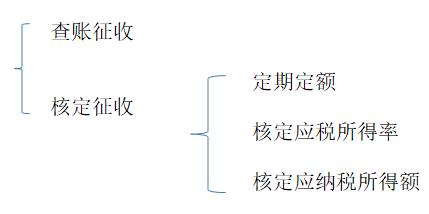

个体户个人所得税征收方式分为查账征收和核定征收,查账征收就是你有账,能核算清楚所得,那么以账务为基础如实申报缴纳个人所得税,核定征收就是你搞不清楚,税务局按照一定的方法给你核税。

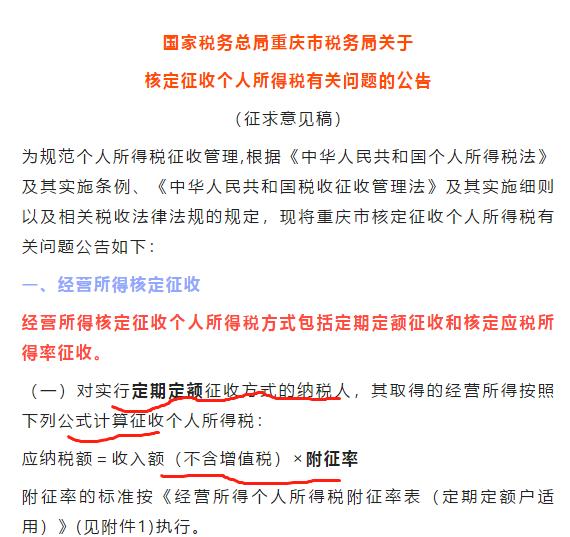

《中华人民共和国个人所得税法实施条例》是个人所得税核定征收的法规依据。条例第十五条第三款规定纳税人从事生产、经营活动,未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由主管税务机关核定应纳税所得额或者应纳税额。

实际工作中具体又分为定期定额(定额征收)、核定应税所得率、核定应税所得额的方式。

目前主流的就是定期定额和核定应税所得率的方式。

个体工商户税收定期定额征收,是指税务机关依照法律、行政法规及本办法的规定,对个体工商户在一定经营地点、一定经营时期、一定经营范围内的应纳税经营额(包括经营数量)或所得额(以下简称定额)进行核定,并以此为计税依据,确定其应纳税额的一种征收方式。

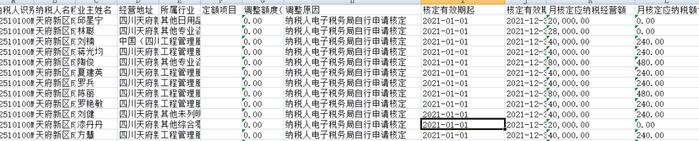

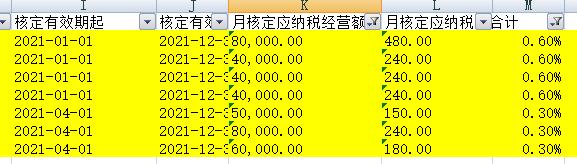

按照定期定额管理办法呢,税务机关会公示定额标准。

所以,这种定期定额的信息我们都可以在税务局网站查询到,比如四川省税务网,我们搜索定期定额,可以看到定额公示。

这种就是直接给你核定一个经营额,一个税额,这就是定期定额。

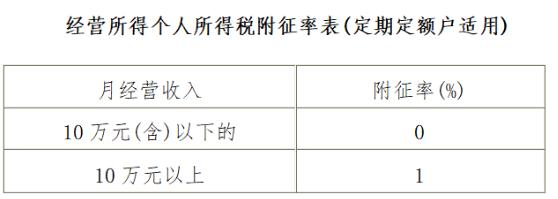

然后四川成都这边个人所得税定期定额是月度不超过3万,季度不超过9万,个税为0,所以你从定期定额公布的表格,我们可以看到,月核定3万以下的应纳税额都是0。(当然,这个标准各地不同,也是有变化的),比如重庆就是10万标准。

超过的是按照行业给的附征率,直接算的个人所得税。《关于个体工商户定期定额征收管理有关问题的通知》(国税发〔2006〕第183号)规定,个体工商户实行定期定额核定征收管理,个人所得税可以按照换算后的附征率,依据增值税的计税依据实行附征。

所以,你可以看到,有0.3%的,也有0.6%的。

这就是定期定额的特定,你的经营额和税额都定了,你按照交就行了。

定期定额现在都是在电子税务局申报,并未纳入自然人税收管理系统(ITS)(个人所得税部分)。

而核定应税所得率情况下

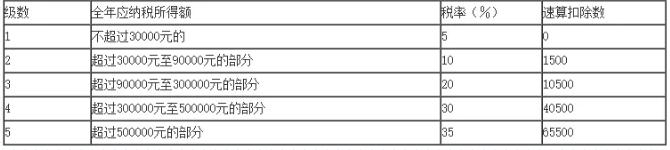

应纳所得税额=应纳税所得额×适用税率

应纳税所得额=收入总额×应税所得率或=成本费用支出额÷(1-应税所得率)×应税所得率

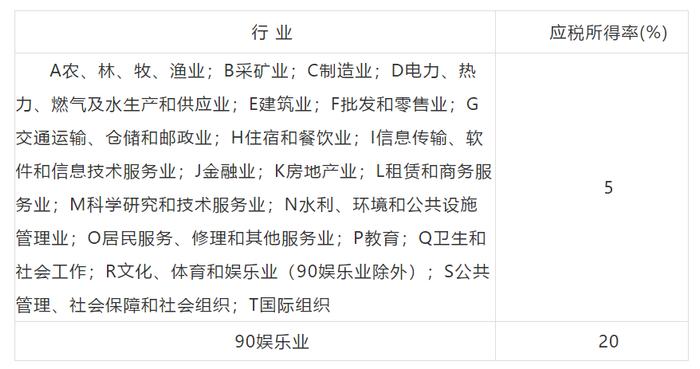

也就是你的收入或者成本(一般情况都是收入)你可以核算清楚,然后税局是给你一个核定的所得率,你再根据这个算应纳税所得额,然后再按税率表算个税。

比如深圳市给的一个所得率就是下面这样。

每个地方都不同,比如这是另外一个地区给的

那么具体如何算呢? (不考虑优惠政策)

比如某个体户的所得率是5%,然后2022年4季度的收入额是20万。

那么应纳税所得额=20*5%=1万

应纳税额=1万*5%=500元

核定应纳税所得率的预缴时候应该填写经营所得A表,在自然人税收管理系统(ITS)(个人所得税部分)申报填A表。

A表适用于查账征收和核定征收的个体工商户业主,办理个人所得税预缴纳税申报时,向税务机关报送。

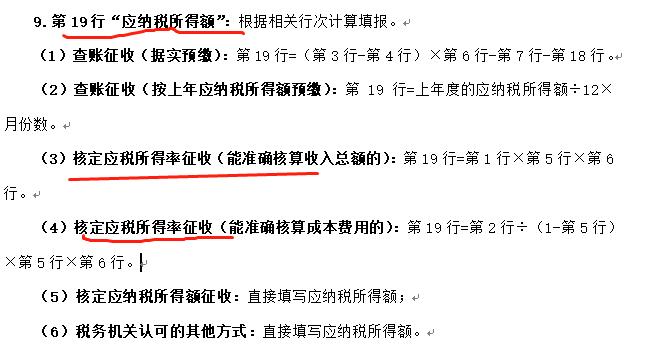

5.第5行“应税所得率”:按核定应税所得率方式纳税的纳税人,填写税务机关确定的核定征收应税所得率。按其他方式纳税的纳税人不填本行。

2

为什么很多个体户喜欢核定征收

为什么很多个体户喜欢核定征收。

主要原因其实就是简单,税交的少。

简单就是不用记账啊,或者就是简易记账,不需要费劲去找成本票,很多个体缺的就是成本票,查账征收没成本票不能扣除,税就交的多,核定不用成本票。

税交的少,核定基本所得率都不是很高,而且定期定额还能享受优惠政策加持,比如个别地方月度销售额不超过10万,季度不超过30万是免个税的。

增值税也可以加持小微企业免税政策,说白了,只要不开专票,只要发票不开冒,基本年入百万都没啥税,你说香不香?

当然,根据《个体工商户税收定期定额征收管理办法》,目前,定期定额管理只适用于达不到以上建账标准的个体工商户。另外需注意,按相关法律法规规定应准确核算,不得核定征收的个体工商户也不适用定期定额管理。

所以每年都有一些不符合条件的定期定额转查账征收。

当然,也有查账征收的转定期定额的,都是有的。

3

销售额超定期要如实申报

对于定期定额来说,销售额超定期要如实申报。

据现行政策规定,若实际销售额低于应纳税经营额时,以应纳经营额和核定税率为依据,得到应纳税额;若实际销售额高于应纳税经营额,以实际销售额和核定税率为依据,得到应纳税额。

个体2022年2季度开始定期定额的。

2季度没超定额,按定额申报,季度54000,税额270,有免税政策免了。

2022年第3季度申报表如下:

第三季度超定了,实际销售额243860。

怎么算第三季度个税呢?

电子税务局设置计税公式如下:

当月(季)应纳税额=截至本期的全年应纳税额-超定额当月(季)前的实际缴纳税额-每月(季)核定的应纳税额×剩余核定月(季)数

其中:截至本期的全年应纳税额=(超定额当月(季)前的累计所得额+超定额当月(季)的实际所得额+超定额当月(季)后的核定所得额)×应税所得率×分档税率-速算扣除数

每月核定的应纳税额=(每月的核定所得额×12个月×应税所得率×分档税率-速到扣除数)/12个月

本案例中,

截至本期的全年应纳税额

=(54000+243860+54000)×10%×10%-1500

=2018.60

当月(季)应纳税额=2018.60-0-90×3=1748.6

小规模有减半征收政策,所以应补1748.6/2=874.30

4季度没超定额,按定额申报,季度54000,税额270,有免税政策免了。