【中金固收·可转债】成交额去哪了,以及银行转债怎么看

策略观点

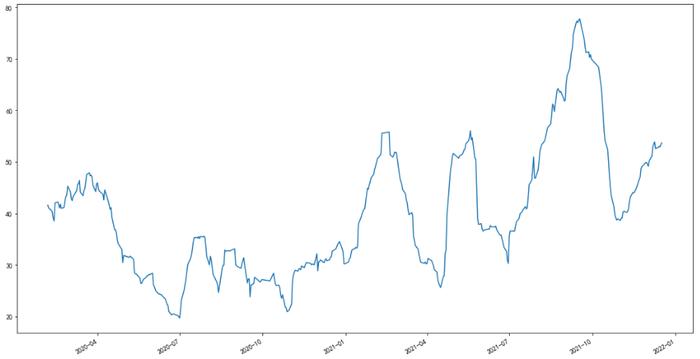

投资者容易察觉,近期转债市场成交额出现了明显的下滑。虽然事实上从11月初,成交额就在下行趋势中,但12月初开始的下滑,确实速度更快,观感更明显——当然与此矛盾的是,转债指数走势尚可。

图表1:可转债指数

资料来源:万得资讯,中金公司研究部

为了更具体的了解这个问题,我们将转债成交额进行拆解,先按照如下方式,分成互不交叉的几个部分:

1、传统定义上的“双高”:这里我们要求其至少满足换手率过百、价格超过135元,溢价率超过35。

2、正股迁移型,即短期正股大幅波动导致交易迁移到转债来的品种:过去5个交易日至少有一个交易日正股涨幅超过9.9%。

3、正常股性品种:溢价率低于10%的品种。

4、大盘转债:发行规模达到50亿元以上,且不在上述范围的品种;

5、中盘转债:15亿~50亿元;

6、正常双高:剩余品种中,价格、溢价率均较高的品种;

6、其他高溢价:其他品种中,溢价率超过中位数的品种;

7、其他低溢价:其他品种中,溢价率低于中位数的品种。

分解后,我们计算其5日滚动交易情况,如下图:

图表2:转债分类成交额(5日滚动,单位:亿元)

资料来源:万得资讯,中金公司研究部

为了更具体的了解这个问题,我们将转债成交额进行拆解,先按照如下方式,分成互不交叉的几个部分:

1、传统定义上的“双高”:这里我们要求其至少满足换手率过百、价格超过135元,溢价率超过35。

2、正股迁移型,即短期正股大幅波动导致交易迁移到转债来的品种:过去5个交易日至少有一个交易日正股涨幅超过9.9%。

3、正常股性品种:溢价率低于10%的品种。

4、大盘转债:发行规模达到50亿元以上,且不在上述范围的品种;

5、中盘转债:15亿~50亿元;

6、正常双高:剩余品种中,价格、溢价率均较高的品种;

6、其他高溢价:其他品种中,溢价率超过中位数的品种;

7、其他低溢价:其他品种中,溢价率低于中位数的品种。

分解后,我们计算其5日滚动交易情况,如下图:

图表2:转债分类成交额(5日滚动,单位:亿元)

资料来源:万得资讯,中金公司研究部

同时,为看得更加清楚,我们对比本月第一周和第三周的日均成交,如下表:

图表3:近期周度日均成交明细表(单位:亿元)

资料来源:万得资讯,中金公司研究部

结合年内数据,及其他信息,几点事实:

1、双高、“正股迁移交易”的降幅贡献较大:从幅度来看,传统定义上的“双高”是近期交易下滑最大的品种之一,而与印象不一定相符的是,整个2021年下半年来看,这类品种的交易就并不多,仅在11月末及7月中有过日均过百亿的交易。以及,虽然幅度稍小,但过去数个交易日正股经历过涨跌停、传导至转债,形成交易爆发的情况,明显减少。从我们观察的样本来看,虽然这些并不是当初令人难以理解的“妖债”,但换手率基本都能过百。二者结合来看,交易频率非常高的资金——一般我们不认为,这是转债市场常见的资金类型,更不会是保险、基金等主流机构——近期离开了转债市场。当然另一种可能性,是降低了其交易频率。

2、不在上述范围内的品种里,高估值品种的交易也在下滑。背后的变化可能与上述品种一致。我们此前强调,高估值本身就会损害转债的投资特性,并非“估值不降”就能解决的——试想,一个转股价值88元的转债,交易在129元,45%的溢价率,如果正股能在未来4年每年上涨15%(已经是非常强的假设)并在进入最后两年时赎回(转债平均寿命为2年,4年也较为理想),那么这张转债的年化回报仅在4.1%附近。也就是说,对于这样的转债,不仅需要很强的预期,还必须“不容有失”才能拿到将将及格的回报,这就是高估值的负面效应。而投资者认为的“资金涌入”,前提却是赚钱效应,这也是为何转债过去20年的历史里,高估值从未有过被股市上涨所消化的先例。相对而言,这些品种对“流动性提供者”的支持,更为敏感。

3、更不直观的一个事实是,就交易量来讲,大、中盘转债反而是“流动性”比较差的。这当然不是说,这些品种失去了交易价值,尤其是流动性价值。只是这些品种,还是在原本的模式下,以及还是原来的转债投资者。

图表4:大盘+中盘转债成交额

资料来源:万得资讯,中金公司研究部

我们的几点结论:

1、可喜的是,近期转债市场逐步回到正常的市场状态。虽然整体估值仍高,但至少普通机构投资者受到的干扰在减少。投资者按照过去正常的分析方法应对市场即可。比如我们此前监控市场是否过热的一个方式是看高溢价的大品种是否异动(这个指标最后一次触发是在9月);

2、择券方面,换手虽然下滑,但一些品种仍维持在双高状态。投资者只需按照正常的择券思路,无视这些品种即可。相对而言,我们仍然建议投资者,如果需要投转债,就以较低的仓位,布局股性品种。而正值年底,投资者亦可考虑那些存在困境反转的品种,这些是转债市场目前的机会点;

3、投资者可能已经注意到,“机构型”品种,反而估值更低,甚至时至今日仍处于合理水平。从相对回报的角度来看,也要理解为机会(因为高频交易者会回避机构重仓的品种,才导致的低溢价);

4、一个更具体的问题,是上周更受关注的银行转债。一个并不直观的事实是,多数银行转债的隐含波动率,还在15%~17%这一区间。虽然银行股本身有弹性不佳的问题,但在当前市场下,这也是少有的,正股弹性足以匹配估值的板块。因此,虽然银行并非我们最推荐的板块,历史上我们也并不提倡低价策略,但相对之下,这是一个不差的选项。以及,投资者会担心新的500亿元银行转债会产生挤出效应,主观上我们认为其影响力并不大,毕竟15%~17%的隐含波动率并没有太多继续挤压的空间。同时,即便发生这类挤出,在当前市场下,投资者可以以机会来看待。

本文摘自:2021年12月24日已经发布的《成交额去哪了,以及银行转债怎么看》

杨冰 SAC执业证书编号:S0080515120002;SFCCERef:BOM868

房铎 SAC执业证书编号:S0080519110001

罗凡SAC执业证书编号:S0080120070107

陈健恒SAC执业证书编号:S0080511030011;SFCCERef:BBM220

法律声明

向上滑动参见完整法律声明及二维码