观点 | 重视公募宽基指数增强基金中长期配置价值

撰稿人:中金基金量化指数部\多资产部负责人 耿帅军

独家刊载:《雪球参考》12月年终特刊

“

一、2023年市场回顾

2023年是疫情后经济运行逐步恢复常态的一年,中国宏观经济呈现出曲折复苏的特征,前三季度GDP同比增速分别为4.5%、6.3%和4.9%,全年完成5%的GDP增速目标并无压力。但年初以来,资本市场对经济复苏的强度和持续性的预期分歧始终较大,投资者风险偏好水平整体偏低,2023年A股市场整体处于弱势震荡格局,并呈现出以下结构性特征:

1、小盘风格占优

2021年初,以“茅指数”为代表的大盘成长风格触顶回落,A股市场大小盘风格切换,小市值风格的相对收益重新开启上行周期。截至11月10日,2023年A股市场仍然呈现小盘强于大盘的特征,按市值从大到小排序的宽基指数沪深300、中证500和中证1000年初以来的收益率分别为:-7.36%、-4.97%、-3.07%。

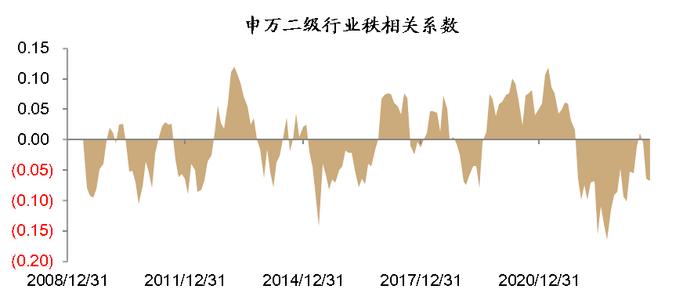

2、行业主题快速轮动

增量资金入市迹象不明显,市场始终未出现带动全市场转暖的主线行情,行业主题快速轮动,赛道式投资方法持续战胜市场的难度明显增加。短期领涨行业容易在下一阶段落后,行业月度涨幅呈现明显的反转特征,行业月度涨跌幅截面相关系数持续小于0。

市场结构性特征变化的中长期驱动因子,包括经济周期变迁和产业结构升级等宏、中观因素。此外,不同类型资金在市场中定价力的边际变化则是值得特别关注的微观变量。

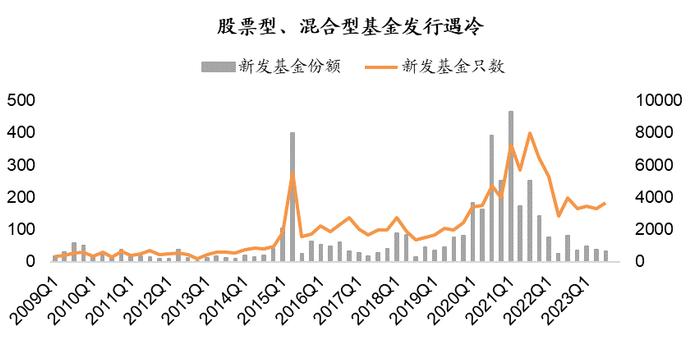

3、公募基金发行遇冷

2019年~2021年公募基金整体表现突出,基金发行市场火热,居民资产通过公募基金不断流入权益市场。在这一阶段,公募基金整体偏好以消费医药为代表的质量成长风格,和以科技制造为代表的景气成长赛道,随着“茅指数”、“宁组合”等不断创出新高,基金业绩与资金流入逐渐形成正向循环。但这一循环在2021年被逐渐打破,消费、医药、科技、制造等此前不断创出新高的赛道逐一见顶回落,由此开启了公募基金重仓股长达两年多,且目前尚未确认结束的持续回撤。组合业绩的持续回调不断负反馈至公募基金的发行市场,2023年前三季度股票型基金与混合型基金发行份额不足高峰时期一个季度的发行量,基金发行困难的场景也屡屡见诸报端。

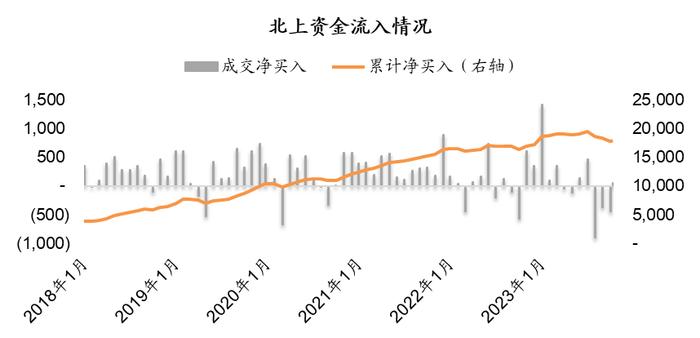

4、北上资金阶段性流出

2023年上半年北上资金延续了长期以来的持续流入态势。进入三季度后,在各类因素交织影响下,北上资金出现了持续净流出,这进一步对北上资金重仓板块形成压制。

“

二、宽基指数增强基金配置价值凸显

1、宽基指数处于估值相对低位,有望迎来估值和盈利的双击

宽基指数通常具有股票覆盖数量高、板块分布均衡的特征,且有较长时间的跟踪历史,其历史估值具备一定的参考意义。今年以来,上市公司基本面整体处于修复进程中,但由于市场风险偏好水平整体偏低,目前主流宽基的估值多处于历史较低位置。随着中国宏观经济进一步复苏走强,投资者情绪将得到有效修复,宽基指数有望迎来估值和盈利的双击。

2、选择行业均衡、个股分散的宽基指数可以积极利用市场投资宽度

A股市场股票数量众多,投资宽度较大。除了特定阶段,市场关注度仅集中在个别赛道权重股外,A股市场通常能够为投资者提供广阔的选股空间。宽基指数作为表征市场的代表性指数,为增强类投资策略创造了较为理想的选股空间。尤其是在市场热点瞬息万变,赛道收益波动明显的行情阶段,选取均衡、分散的宽基指数增强基金,或许是一种有效应对市场不确定性,进可攻、退可守的选择。

3、A股市场有效性不断提升,努力通过科学、系统化组合管理获取超额收益

普通被动指数基金一般通过复制指数的成分股来构建投资组合,目的是复制、跟踪指数的表现,而非战胜指数。而指数增强基金的基金经理在管理基金时,在跟踪指数表现基础上,增加了主动管理策略,力争实现超越指数的表现,为投资者增厚收益。

指数增强型基金是国内公募量化管理人的主流产品形式。管理人通过对组合中基准指数成分股投资比例、行业权重偏离、风格暴露差异等各类风险因素的约束来力争获得基准指数的长期收益。并且在此基础上,管理人利用其对股票收益的系统化预测,超配预期收益较高的股票,低配预期收益较低的股票,努力获取相对基准指数的超额收益。

历史上看,国内公募宽基指数增强基金平均收益可战胜基准。

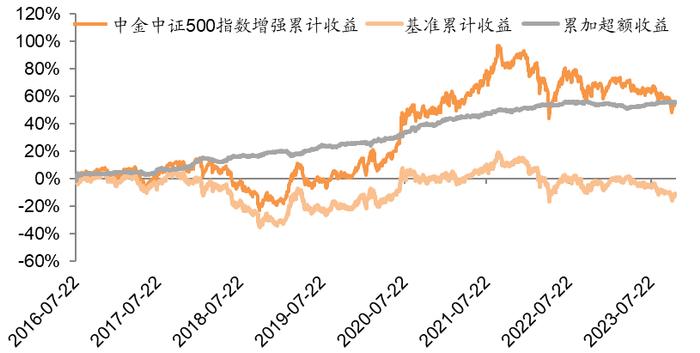

增强类投资策略的特点是“积跬步以至千里”。指数增强基金致力于积少成多,聚沙成塔,以在投资中稍高的获胜概率来争取在长期投资中积累可观的超额收益。以中金中证500指数增强和中金沪深300指数增强基金为例,2016年7月22日成立以来,两只基金分别较其基准取得了69.67%和39.70%的超额收益。(数据截至基金2023年三季报)。

经历多轮牛熊转换和风格变迁,中金中证500指数增强和中金沪深300指数增强基金均获得了较为稳健的超额收益。中金基金量化指数团队科学、系统的投资研究管理,严谨、务实的逻辑实证分析,在A股市场的投资中得到了充分实践。

“

三、中金基金量化投资框架

中金基金量化指数团队坚持逻辑为纲,实证为本,创新为要,体系为基的投资理念,孜孜不倦提升研究深度和广度,积极扩大各类型策略储备,不断提升策略的稳定性,努力使组合的收益来源更加分散化、多元化。在实际产品管理过程中,团队投研流程由四个环节构成:收益预测、风险控制、组合构造及归因分析。

收益预测:中金基金量化指数团队根据经济学、行为金融学理论,使用财务数据、分析师数据、交易数据和另类数据等,开发收益预测策略。所开发的收益预测策略可分为两类,一类是从公司基本面出发,基于财务公告、分析师盈利预测等数据研究公司内在价值及景气度,配置高景气的公司或者价值被低估的公司,以期获取超额收益。另一类是通过人工智能算法对不同时间周期的交易数据进行学习,构造捕捉市场非理性定价偏差的策略。两类策略的底层数据、构建逻辑和潜在收益来源差异较大,相关性较低,互补性较强,能够有效分散投资风险,有助于获取更加稳定的超额收益。

风险控制:中金基金量化指数团队自主开发了定制化基本面风险模型、统计风险模型和混合风险模型。基本面风险模型采用定制风险因子识别组合风险,经济学逻辑清晰,更易于拆解组合的风险暴露。统计因子风险模型采用数量算法,基于股价波动挖掘市场潜在的风险因素,在市场发生剧烈变动时可以更灵敏捕捉风险的变动。混合风险模型同时采用基本面因子和统计方法,模型互相补充,综合进行风险识别和控制,动态监控风险敞口的变化。

组合构造:投资组合构建的核心是在收益与风险间权衡利弊。指数增强策略在构建组合时需要从股票收益预测出发,在有效控制组合风格暴露、行业偏离和个股偏离等的基础上,综合考虑交易成本、交易冲击等实际交易约束,形成可交易执行的股票组合。科学、系统的组合构造流程追求的是不断提升团队预测能力向最终组合收益的转化效率,从而能够在投研管理中起到引领投研框架的作用。

归因分析:归因分析能帮助管理人高效、准确地识别组合收益和风险的来源。中金基金量化指数团队通过多种定制化归因模型,定期、不定期对组合进行归因,以不断校准模型,提升投资能力。

风险提示:以上内容不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。本基金为中风险(R3)产品,适合风险承受力为C3以上(含C3)的投资者购买。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。请投资者认真阅读基金合同、招募说明书等法律文件,并选择适合自身风险承受能力的基金产品进行投资。基金有风险,投资需谨慎。守金融秩序,防洗钱风险。