英大基金汤戈:注重胜率和赔率的投资人——基金经理投资价值分析报告

分析师:涂明哲(执业证书编号:S0890523010001)

报告发布日期:2023年3月26日

投资要点:

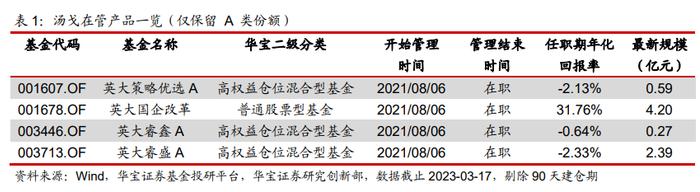

汤戈:投资年限1.63年,清华大学工学硕士,2020年5月加入英大基金管理有限公司,2021年8月起任英大睿鑫、英大睿盛、英大策略优选、英大国企改革主题的基金经理。目前在管产品4只,截至2022年Q4在管规模总计10.08亿元,代表产品为英大国企改革。

投资框架:以价值发现为理念,研究驱动投资为方法论,专注于深度研究产业链和构建无偏参考系,判断公司和行业的价值,以均值回归思路看待估值变化趋势,最终找到具有长期竞争优势的品种。

产品业绩:代表产品英大国企改革,2022Q4规模为4.20亿元;截至2023年3月17日,其任职累计收益为56.28%(未剔除三个月建仓期),同期沪深300的收益率分别为-19.56%,超额收益达到75.84%。

产品特征:英大国企改革回撤控制能力强,历史行业配置倾向煤炭、石油石化、食品饮料等领域,行业轮动能力突出,持仓存在明显的市值和风格切换。

风险提示:基金的过往业绩及基金经理管理其他产品的历史业绩不代表未来表现;本报告根据历史公开数据及基金经理访谈整理,存在失效风险,不代表对基金未来资产配置情况的预测,不构成投资建议。本报告所提及的基金产品仅供分析使用,不代表推介。

报告正文:

1.英大基金:汤戈

汤戈先生,清华大学工学硕士,曾任国泰君安证券公司企业融资部、大企业战略合作部项目经理,国信证券有限公司投资研究总部行业研究员,华西证券有限责任公司投资研究总部高级研究员等,2020年5月加入英大基金管理有限公司,2021年8月6日起任英大睿鑫、英大睿盛、英大策略优选、英大国企改革主题的基金经理,现任英大基金权益投资部总经理、权益投资总监。

汤戈目前在管产品4只,截至2022.12.31在管规模总计10.08亿,代表产品为英大国企改革主题(001678.OF)。

2.以价值发现为理念,遵循研究驱动投资

汤戈的投资框架坚持“价值发现”和“研究驱动投资”,并构建独特的模式、流程和方法论,追求风险收益比合适、能长期战胜市场平均收益水平的投资业绩。

1)理念及方法论:价值发现、研究驱动投资

一方面,汤戈及其团队会把价值发现作为研究和投资的出发点。摒弃博弈、信息差等投资策略,专注行业和公司基本面价值;另一方面,则遵循研究驱动投资,投资绩效源于对投资标的的深度研究。

2)模式:专注产业链深度研究,构建参考系杜绝主观偏见

汤戈及其团队主要采用产业链研究模式,通过对一条产业链的深度研究,找出具有价值的环节及该环节中具备竞争力的企业;此外,构建参考系进行估值比较则是另一个研究模式,从海内外、历史进程、竞争公司等多维度进行横向比较,通过客观的证据和数据提升胜率和赔率。以上过程可重复、可积累,最终形成团队的核心竞争优势。

3)流程:价值发现,均值回归,品种比较

汤戈用流程来规范并标准化整个投研体系的工作,主要由三个关键环节构成:第一是价值发现环节,核心目标是判断行业和公司的价值;第二个是“相信万物皆周期”的均值回归环节,研究估值和行业转折时所处的位置,从而控制投资品种的性价比;第三个是品种比较的环节,通过相同标准去比较潜在的品种,从而形成一个全市场的组合。

总体而言,汤戈及其团队坚持具备自身特色的投资体系,以价值发现为理念,遵循研究驱动投资的方法论,专注于进行产业链深度研究和客观参考系建设,以均值回归思路看待估值变化趋势,最终实现寻找具有长期竞争优势的品种。

3.代表产品分析:英大国企改革(001678.OF)

3.1.产品超额显著,收益持续性强

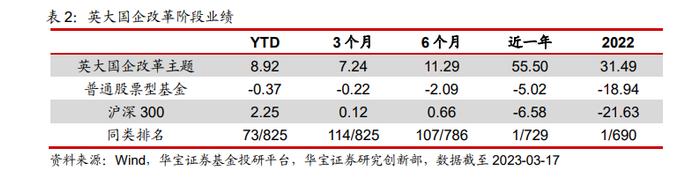

汤戈于2021年8月6日任职英大国企改革,截至2023年3月17日,任职累计收益(未剔除三个月建仓期)为56.28%,同期沪深300和同类普通股票型基金的收益分别为-19.56%、-20.66%,超额收益分别为75.84%、76.94%,超越市场和同类产品的能力较强。

分阶段收益来看,英大国企改革从不同的时间维度均显著好于同类普通股票型基金和沪深300,今年以来、近3个月、近6个月的时间维度上,产品同类排名前20%,近1年同类排名更是处于普通股票型基金的第1名。更加值得注意的是,在2022年极致震荡的市场风格中,英大国企改革获得了亮眼的31.49%收益,年度排名同类第1。

3.2.风险控制优秀、进攻亦有亮眼表现

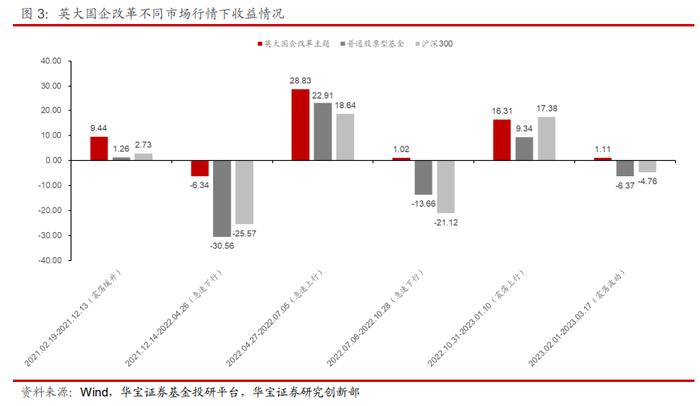

自汤戈任职英大国企改革以来,在所有市场行情下收益获取均领先于同类普通股票型基金;相比较沪深300,除了2022年11月至2023年1月底以外,英大国企改革也是全面领先于大盘指数。

细分阶段来看,英大国企改革最难能可贵的是在极致下跌行情中回撤控制的能力。在2021年末至2022年4月底期间,俄乌冲突引发国际形势急剧恶化,同时国内疫情呈现多点开花态势,随后上海疫情全面爆发,以上共同因素不仅导致市场资金避险情绪浓厚,还使得国内经济遭受重创。在这样的背景下,上证指数从2021年底3708.94的阶段高点一跃而下,截止到2022年4月26日,上证指数收盘2886.43点,公募基金市场也在此过程中遭遇净值的大幅回撤,整体股票型基金回撤中位数为-27.96%。但在这样的不可抗力行情下,英大国企改革在此阶段的回撤为-15.72%,远好于同类产品,区间收益亦远优于同类和沪深300,主要得益于英大国企改革在2021年底对上游大宗资源品(煤炭和石油)进行了大幅配置,方能逆势而行。同样因为对上游资源品行业的深度研究,英大国企改革在接下来以光伏为代表的上涨行情中仍然坚持配置煤炭和石油石化行业,最终在收益方面仍能领先同类产品和大盘行情。

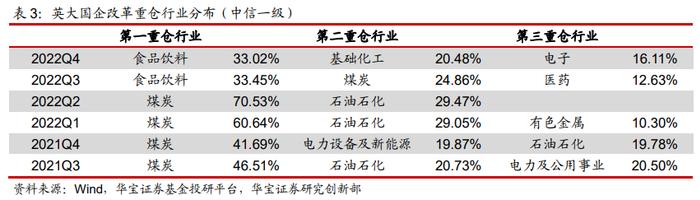

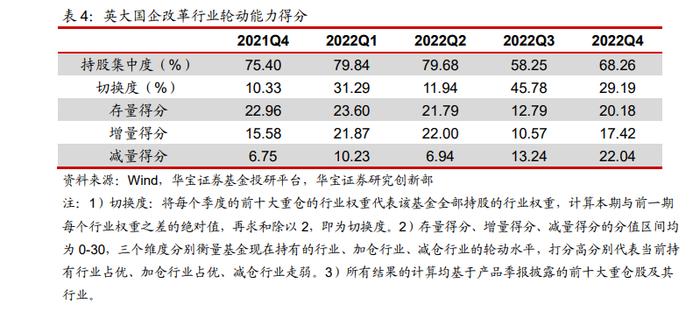

3.3.坚持长期深度研究,精准把握行业轮动

汤戈任职英大国企改革以来,重仓行业主要集中在煤炭、石油石化、食品饮料。其中在2022Q2,重仓里面甚至只持有煤炭和石油石化两个行业,紧紧抓住大宗资源品。此外,产品呈现出一定的行业轮动特征,在2022Q3,汤戈对之前长期重仓的煤炭和石油石化进行减仓,大幅增配已经持续下跌1年多的食品饮料和医药行业。

汤戈认为:“煤炭等周期股若出现PB提升同时PE降低的情况时,卖点便出现了。因为周期股的股价表现很难长久,股价驱动因素是利润的爆发,而利润爆发通常源于供给和需求的差异,在时间上并不会持续太长。同时鉴于已经在上游资源品行业中获取了较多利润,因此选择适度减仓。”

在消费股方面,汤戈认为其长期表现更加值得期待,主要系疫情对基本面的压制有所缓解、二级市场长时间的股价调整,消费品在各行业横向比较中胜率和赔率更优、投资价值更高,因此做了行业切换。

行业轮动能力方面,英大国企改革在2022Q1的存量得分和增量得分较高,主要原因系产品在2021Q4便大幅配置上游大宗资源品(石油石化、煤炭),此后在2022Q1对石油石化、煤炭行业继续增配的同时新增了有色金属行业。因国际局势上爆发俄乌冲突,导致传统大宗资源品上涨,英大国企改革也因此大幅受益。

但产品配置资源品的深层次逻辑却是源于对行业的长期深度研究:2018年汤戈便开始深度研究煤炭股,当时一家煤炭企业在估值上呈现“低PE+低PB”的双低状态,主要原因一方面系在建工程的竣工,另一方面系公司主要品种的产能和销量尽管一直在缓慢增长,但受限于产品价格,收入和利润均被压制。汤戈不仅判断该种情况下公司利润价格弹性较高,同时一叶知秋,对整个煤炭行业的理解也更进一步,便在2021年上半年就开始重仓煤炭股,到2022年,煤炭股更是成为重点配置方向。

同样我们也可以看到,汤戈在2022四季度对资源品行业的减持也相对成功,一方面是汤戈认为产品对煤炭股的持有周期已经足够长,及时进行止盈落袋;另一方面认为从胜率和赔率的维度上看,消费品具备更好的投资价值。事后来看,汤戈此次对行业的轮动也较为成功,煤炭行业2022Q4整体走势偏弱,与之对比的大消费行业因疫情政策的转向迎来了一波上涨行情。

总体来看,英大国企改革在净值不断创新高的同时还能极为有效的控制回撤,一方面源于深度研究之后对行业在胜率和赔率维度的精准判断,另一方面则源于对于重仓行业具备适时止盈的投资理念。

3.4.行业比较造就风格切换

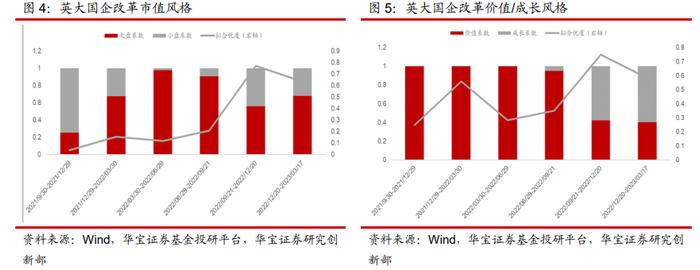

持仓存在明显的市值和风格切换。自汤戈任职英大国企改革以来,产品在市值风格上呈现出一定的变化:上任初期产品更偏向小盘价值,随着时间推移,产品逐渐向大盘价值风格切换,主要系产品增加了对上游资源品的配置。随后大盘风格略微减弱,同时成长风格逐渐提升,对应2022年底减仓煤炭、石油石化等行业,增配食品饮料、白酒等消费成长个股。综上,英大国企改革风格和市值的切换是果,对行业的横向比较则是因。

4.英大基金投研团队:注重可重复、可积累的产业链研究

英大基金运用投研一体化的模式进行基金产品的投资和管理。以汤戈为核心的研究团队主要分布在大消费、医药大健康、先进制造和大周期四个领域。因团队人数有限,英大基金在研究过程中将“费效比”贯彻到极致。

第一,谨慎调研。对认为花费时间长但收获不多的公司减少调研,节省时间专注研究。第二,集中于“费效比”高的产业链深度研究,反对浅尝辄止的散点式研究。在汤戈看来,散点式研究意义不大,费效比较低。可重复、可积累的产业链深度研究会不断加深在某一方向上的深度理解,后续在处理其他交叉印证的品种时,研究效率会大大提高。第三,只做胸有成竹的投资。对于研究不深的领域,即使是当下热点,汤戈及其团队也不会盲目追逐,避免抱团。以上几点共同保证了产品的投资成功率保持较高的胜率,从而保证组合绩效。

5.总结

英大基金汤戈,投资年限1.63年,曾先后从事过机械、房地产、建材、旅游、酒店等行业的研究,2021年8月开始管理基金产品,目前管理规模总计10.08亿元,代表产品英大国企改革。

汤戈投资框架注重“价值发现”和“研究驱动投资”,摒弃博弈、信息差等投资策略,专注行业和基本面研究,采用可重复、可积累的产业链研究模式,构建参考系多维度进行行业横向比较,力图通过客观的证据和数据提升胜率和赔率。

英大国企改革自汤戈任职以来表现优异,相对同类产品和沪深300的超额收益明显,风险控制优秀的同时不失进攻性,行业轮动能力较出色,通过横向对比后所选行业胜率较高,持仓风格因此存在一定程度的切换。