信用债回售条款:投资者保护伞or发行人利器?

回售条款是信用债市场上常见的特殊条款,赋予投资人将债券回售给发行人的权利。我国信用债存量规模26.23万亿元,其中含回售条款的占比33.6%。本文以含回售条款债为样本,并结合不同期限结构的具体债券分析回售条款对估值的影响,进一步分析了回售条款设置差异带来的估值博弈,以供投资者参考。

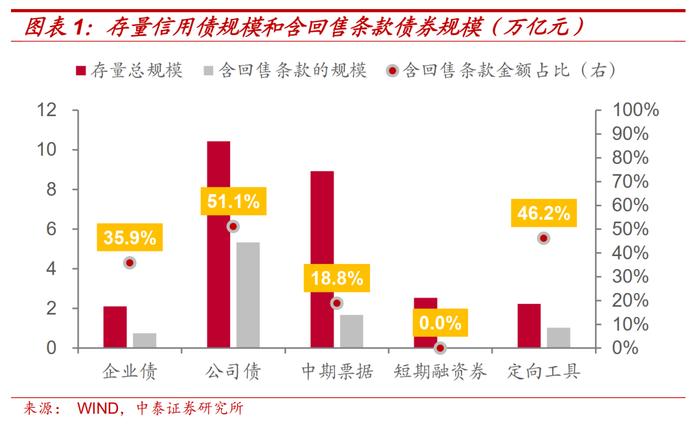

回售条款多见于公司债、定向工具和企业债,存量公司债中含回售条款的占比过半,而短融均不含回售条款。具体来看,存量企业债、公司债、中期票据和定向工具中含回售条款的占比分别为35.9%、51.1%、18.8%和46.2%。

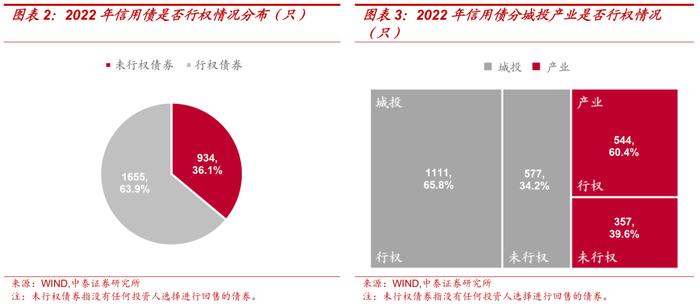

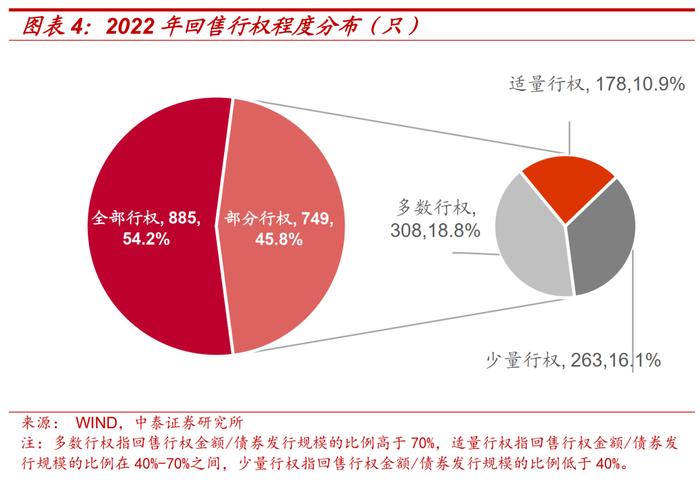

附回售条款信用债中,2022年共有63.9%选择行权,36.1%未行权,其中未行权债券主因信用债主体在回售申报期内将回售金额全部变为转售债券金额。63.9%选择行权的债券中,全部行权的债券占样本的54.16%,超过半数。在部分行权的债券样本中,多数行权(行权额占比高于70%)的债券308只,适量行权(行权额占比在40%-70%之间)的债券178只,少量行权(行权额占比低于40%)的债券263只。

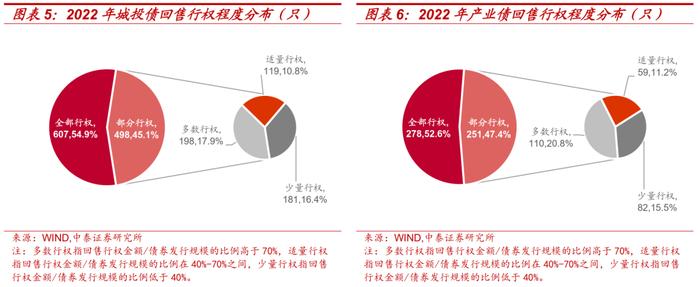

城投债和产业债的回售行权程度分布基本类似。全部行权的城投债607只,占比54.93%,产业债278只,占比52.55%。从区域分布看,城投债样本中江苏、浙江和山东总回售金额最高。天津、云南、江苏的回售行权比例最高。贵州的回售行权比例最低。从行业分布看,产业债样本中房地产、综合、采掘、非银金融和公用事业的回售金额较多。房地产、商业贸易、建筑装饰的回售行权比例较低。

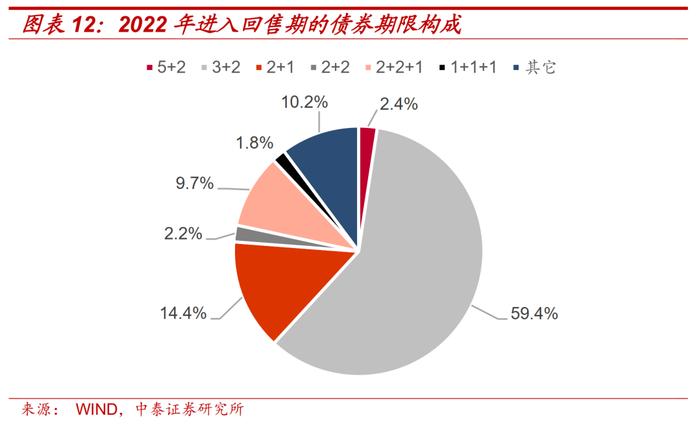

信用资质和回售行权比例并非简单的线性关系,影响行权比例的因素更多由投资债券的性价比决定。具体来看,AAA评级、AA+和AA评级债券回售比例分别为80.0%、75.4%和71.7%。从附回售条款债券期限看,2022年进入回售期的信用债中期限为“3+2”的债券数量最多,达1539只,为59.4%。期限为“2+1”和“2+2+1”的债券数量位列二、三,占比分别为14.4%和9.7%。

不行权估值(到期估值)是连续变化的,而行权估值会在行权时点前后发生跳变。若债券仅含一个回售时点,则回售日的下一交易日的行权估值跳升至不行权估值水平,换言之,由于后续不会再有回售时点,债券不再具备行权估值。第二种情况是债券含有多个回售时点,由于首次行权后,后续还有其它回售日,因此首次回售后行权估值会跳升,但行权估值仍与不行权估值间存在差异,但此差异会收窄。

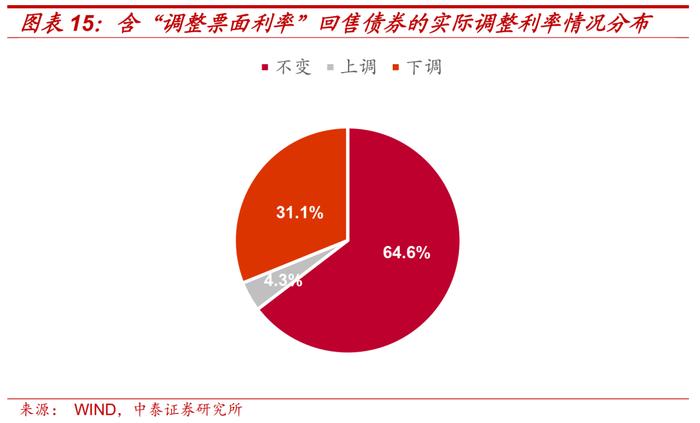

尽管回售选择权是一种赋予投资者的选择权,但国内市场普遍存在“回售权+调整票面利率权”的条款组合,使得投资者需要根据利率调整结果等因素来综合决定是否进行回售。经统计,国内市场在2022年经历回售行权时点且含“调整票面利率”条款的债券共2581只。其中,实际上调票面利率的数量为110只,占比4.3%,上调后回售利率较票面平均提高了0.77%。实际下调票面利率的数量为803只,占比31.1%,下调后回售利率较票面平均降低了1.53%。

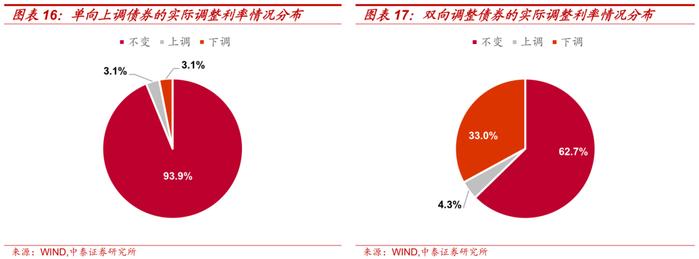

票面利率调整条款可以分为单向上调和双向调整两种。单向上调条款对投资者有利,双向调整条款对投资者风险较高。单向上调条款大概率将保证票面利率不变,而双向调整条款债券中实际选择下调的比例增加。具体来看,单向上调条款债券中,2022年实际上调仅占3.1%,93.9%发行人未调整票面利率,另有5只,占比3.1%的债券虽然条款为“发行人向投资人公告选择是否上调及上调幅度”,实际却进行了利率的下调。双向调整条款中,保持利率不变的比例为62.7%,实际下调的比例为33.0%,实际上调的仅占4.3%。

投资者选择行权与否,往往是基于调整后利率水平、市场情况和发行主体资质综合判断的。当发行人上调票面利率时,投资者有较大概率不选择回售。票面利率不变是最常见的一种情况,此时投资者行权与否存在不确定性,需要综合考虑市场当时的环境。当发行人下调票面利率时,投资者需要将下调后的利率与市场利率进行比较,如果临近行权告知截止日时的市场利率要明显低于行权后的票面利率,同时投资者预期未来一个月内利率不会出现大幅抬升时,投资者大概率会不行使回售权。此外,发行人再融资和短期偿债压力也会影响投资者的回售行为。

信用市场回顾:本周信用债净融资规模较上周下降,其中城投债净融资为186.52亿元,较上周下降70.85%;产业债净融资为-334.52亿元,由上周的净流入(30.17亿元)转为净流出。本周信用债市场成交活跃度下降;5年期中短票据到期收益率较上周上行,1年期和3年期较上周分别下降2.50bp和0.72bp。本周无信用债发行人主体评级发生调整。

风险提示:1)信息提取有误;2)公开信息披露不完整或存在偏差;3)含权债统计口径不准确;4)信用风险加剧;5)城投债判定不准确;6)附回售条款债券估值分析对附回售与其他特殊条款组合债券的参考意义较弱。

一、信用债回售条款:投资者保护伞or发行人利器?

回售条款是我国债券市场上最常见的特殊条款之一,作为选择性条款,回售权赋予了投资人在某一时点将债券回售给发行人的权利,常见于公司债、定向工具、企业债。截至2023年3月22日,国内存续的信用债(企业债、公司债、中期票据、短融、定向工具)规模达到26.23万亿元,其中带有回售条款的信用债有8.80万亿元,占比33.6%。本文以含回售条款的信用债为样本,从多方面观察可回售债券的结构特点分布,并结合不同期限结构的具体债券分析回售条款对估值的影响,进一步分析了回售条款设置差异带来的估值博弈,以供投资者参考。

1、附回售条款债券梳理

◾附回售条款债券占比

回售条款常见于公司债、定向工具和企业债,存量公司债中含回售条款的债券规模过半,而所有短融均不含回售条款。截至2023年3月22日,我国信用债存量规模合计26.23万亿元,其中带有回售条款的信用债8.80万亿元,占比33.6%。具体来看,2.10万亿企业债里含回售条款的规模0.75万亿元,占比35.9%。10.43万亿公司债里含回售条款的规模5.33万亿元,占比51.1%,具体来看,存量私募债5.39万亿元,其中含回售条款的规模达60.7%;存量一般公司债5.04万亿元,含回售条款的占比为40.9%。存续中期票据8.93万亿元中含回售条款的规模1.68万亿元,占比18.8%。存量短期融资券规模为2.53万亿元,但所有短期融资券均不含有回售条款。定向工具存量规模2.24万亿元,其中含回售条款的债券占比46.2%。

◾附回售条款债券行权统计

以行权日在2022年期间的附回售条款债券为样本,从行权程度、区域分布、行业分类、主体评级分布多个角度进行分析。2022年,经历回售行权时点的信用债共2589只。其中,没有任何投资人选择行权的债券934只,包含城投债577只和产业债357只。有投资人行权的债券共1655只,包含城投债1111只和产业债544只。其中未行权债券主因信用债主体在回售申报期内将回售金额全部变为转售债券金额,以21金控02为例,2022年4月13日发行人发布2022年债券回售实施结果公告,决定对该回售债券进行转售,回售金额2.8亿元,拟转售债券金额也为2.8亿元。

在有投资者行权的1655只债券中,有21只债券同时具有赎回条款和回售条款,且行权日在同一天,由于信用债赎回权多数情况下优先于回售权,为防止统计回售规模出现偏差,故在下述统计分析时,统一将此21只债券从分析范围中剔除。其余回售行权日在2022年且有投资者行权的1634只债券的发行总额为1.51万亿元,回售总额为1.16万亿元,回售总额占发行总额的76.41%。

从行权程度看,全部行使回售权的债券为885只,部分行权的债券为749只。全部行权的债券占样本的54.16%,超过半数,总回售金额达7308.71亿元。在部分行权的债券样本中,多数行权(行权额占比高于70%)的债券308只,适量行权(行权额占比在40%-70%之间)的债券178只,少量行权(行权额占比低于40%)的债券263只。

城投债和产业债的回售行权程度分布结构基本类似。对城投债样本分析,全部行使回售权的债券为607只,占比为54.93%,全部行权回售金额为4480.31亿元。对于产业债,全部行使回售权的比例为52.55%,略低于城投债,全部行权回售金额为2828.40亿元。

从行权主体区域分布看,城投债样本中江苏2022年经历回售时点的债券总回售金额最高,为1660.45亿元,浙江和山东总回售金额位列二、三,分别为1059.62亿元和532.41亿元,主因江苏、浙江、山东等省份历史发行城投债规模位居全国前列。此三省的回售行权比例分别为62.7%、56.0%和53.4%。天津、云南、江苏的回售行权比例最高,分别为72.4%、69.0%和62.7%。其中天津实际回售规模为372.25亿元,进入回售期的规模为514.00亿元。2022年进入回售期的城投债只数在30只以上的省份中回售行权比例最低的省份为贵州,45只债券的回售行权比例为30.5%。

从行业分布看,产业债样本中2022年回售量较多的行业为房地产、综合、采掘、非银金融和公用事业,其中房地产行业的回售金额为940.25亿元,回售行权比例为42.9%。从行权比例来看,房地产、商业贸易、建筑装饰的回售行权比例较低,未超过45.0%。

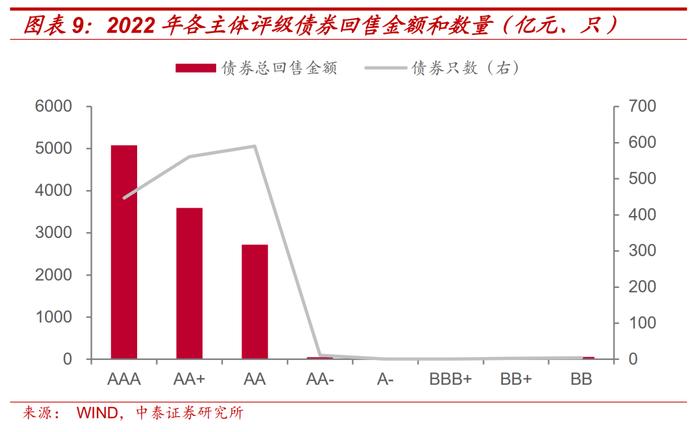

从主体评级分布看,行权日在2022年的含回售条款的债券中,主体评级为AA级、AA+级、AAA级的债券分别为590、561和447只,占比分别为36.11%,34.33%,27.36%,可见含回售条款的债券主体评级主要都集中在AA及以上评级,数量总计占比超过90%,其他评级主体发行进入回售期的债券占比较少。2022年回售债券中主体AAA评级总回售金额最大,为5080.20亿元,主因AAA评级进入回售期的只数不及AA,但单只规模通常相对较大且回售行权程度不低,导致回售金额最大。

信用资质和回售行权比例并非简单的线性关系,影响行权比例的因素更多由投资债券的性价比决定。从主体评级和隐含评级的回售行权程度看,对于不同主体评级回售行权程度,AAA评级债券虽然信用资质最好,但回售比例却并非最低,为80.0%。AA+和AA评级债券回售比例分别为75.4%和71.7%。AA-及以下主体评级的债券个数较少,其中BBB+和BB评级的5只债券行权程度为100%。可以看到,信用资质和回售行权比例并非简单的线性关系,对信用资质相对较好的主体,在违约风险不大的情况下,影响行权比例的因素更多由投资债券的性价比决定。

2022进入回售期的债券中,隐含评级为AA(2)级的债券最多,共440只,AA级和AA-级的债券数量位列二、三,分别为427只和395只。含回售条款的债券隐含评级主要都集中在AA-及以上评级,数量总计占比94.3%。AAA+隐含评级债券虽然信用资质最好,但行权程度却并非最低,为82.1%。A及以上评级的回售行权比例主要在70%-80%区间浮动,其余评级因债券数量较少,回售行权比例分布差异较大。

2、附回售条款债券估值

在各类含特殊条款债券中,同时内嵌投资人回售权和发行人票面利率选择权的债券发行金额占比最高。为剔除其他条款对债券估值和对投资者决策的影响,在本节讨论时,我们在市场上行权日在2022年期间的含回售条款的债券中选出了两只仅含回售和调整票面利率条款但特殊期限有所不同的债券,进行估值讨论。

从附回售条款债券期限看,2022年进入回售期的信用债中期限为“3+2”的债券数量最多,达1539只,占比过半,为59.4%。期限为“2+1”和“2+2+1”的债券数量位列二、三,占比分别为14.4%和9.7%。下面在期限为“3+2”和“1+1+1”的债券中选取“19鹰潭投资MTN001”和“21万盛01”进行分析。

◾19鹰潭投资MTN001(3+2年期)

“19鹰潭投资MTN001”于2019年3月14日正式上市交易,债券特殊期限为3+2,发行人于回售日前将4.8%的票面利率下调至4.15%,回售日为2022年3月14日,行权前债券余额为8.0亿元,行权后债券余额为7.8亿元,回售金额为0.2亿元。2022年3月11日债券行权估值为3.24%,不行权估值为4.00%,经历回售节点后,2022年3月14日债券行权与不行权收益率收敛为同一值,为3.97%,此后两条曲线走势完全重合。

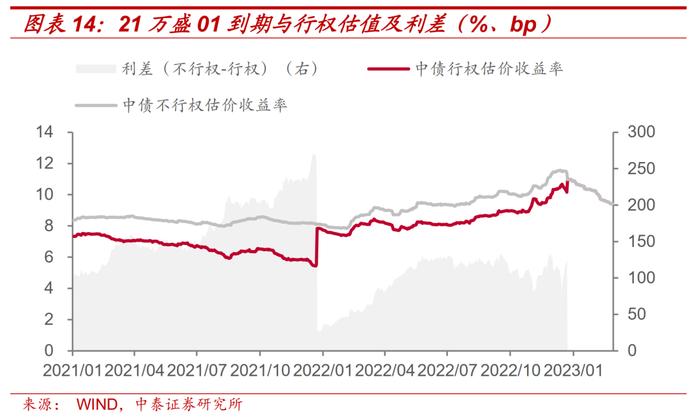

◾21万盛01(1+1+1年期)

“21万盛01”于2021年1月15日正式上市交易,债券特殊期限为1+1+1,两次回售日分别为2022年1月6日和2023年1月6日,两次回售日发行人均未调整票面利率。债券上市初期,21万盛01的行权估值和不行权估值最初相差在105bp左右,随着时间临近首次回售日,两者差值扩大到269bp。第一次回售时,21万盛01在2022年1月5日债券行权收益率为5.54%,不行权收益率为8.09%,经历回售节点后,2022年1月6日债券行权收益率跳升为7.84%,不行权收益率为8.11%,两条收益率曲线较行权前逼近,仅相差27bp。首次回售后,两种收益率差距又随着时间逐渐拉大到110bp左右。第二次回售时,2023年1月5日债券行权估值为10.16%,不行权估值为11.40%,经历两次回售时点后,行权估值与不行权估值收敛为同一值,为10.96%,此后两条曲线走势完全重合。

不行权估值(到期估值)是连续变化的,而行权估值会在行权时点前后发生跳变。若债券仅含一个回售时点,则回售日的下一交易日的行权估值跳升至不行权估值水平,换言之,由于后续不会再有回售时点,债券不再具备行权估值。第二种情况是债券含有多个回售时点,由于首次行权后,后续还有其它回售日,因此首次回售后行权估值会跳升,但行权估值仍与不行权估值间存在差异,但此差异会收窄。最后一个回售日结束后,由于后续无回售时点,行权估值曲线和到期估值曲线完全重合。

3、附回售条款债券博弈

◾票面利率调整带来的博弈

投资人选择是否回售以及回售的比例取决于投资人对此行为未来收益的预估。尽管回售选择权是一种赋予投资者的选择权,但国内市场普遍存在“回售权+调整票面利率权”的条款组合(即在回售之前,发行人首先决定是否调整债券票面利率),使得投资者需要根据利率调整结果等因素来综合决定是否进行回售。

经统计,国内市场在2022年经历回售行权时点且含“调整票面利率”条款的债券共2581只。其中,实际上调票面利率的数量为110只,占比4.3%,上调后回售利率较票面平均提高了0.77%。实际下调票面利率的数量为803只,占比31.1%,下调后回售利率较票面平均降低了1.53%。保持票面利率不变的债券数量为1668只,占比64.6%。可见2022年发行人选择上调票面利率的实际情况较少,且上调幅度不大。实际上调票面利率的110只信用债中,有投资者选择回售的数量为61只,占比55.5%。保持票面利率不变或下调票面利率的信用债中,投资者选择回售的债券数量占比分别为64.6%和64.4%,明显高于上调票面利率的情况。

票面利率调整条款可以分为单向上调和双向调整两种。通常来说,对于单向上调条款,债券未来的现金流能够得到保证,对投资者有利。对于双向调整条款,由于既可上调也可下调票面利率,当市场利率发生变化时,发行主体可以通过利率调整来加剧未来现金流的不确定性,对投资者来说,投资的风险会高于单向上调。

分票面利率调整条款看,单向上调条款债券中,2022年实际上调仅占3.1%,93.9%发行人未调整票面利率,另有5只,占比3.1%的债券虽然条款为“发行人向投资人公告选择是否上调及上调幅度”,实际却进行了利率的下调。双向调整条款中,保持利率不变的比例为62.7%,实际下调的比例为33.0%,实际上调的仅占4.3%。可见单向上调条款大概率将保证票面利率不变,而双向调整条款债券实际选择下调的比例增加。对于单向上调条款债券出现的发行人实际下调票面利率的情况,可能源于条款模糊,建议投资者予以重点关注。

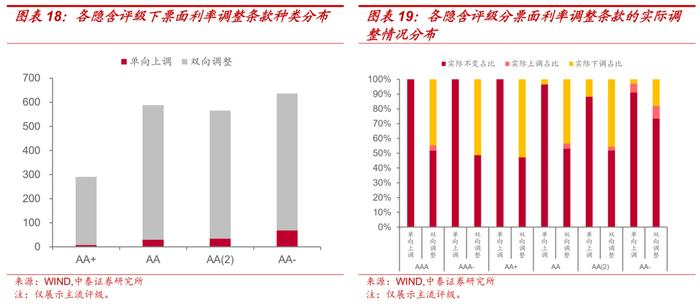

分隐含评级看,相较而言,低隐含评级债券条款中申明“单向上调”的占比更大,具体来看,AA+、AA、AA(2)、AA-单向上调占比分别为2.4%、4.9%、6.0%和10.7%。各隐含评级债券分票面利率调整条款的实际调整情况分布有明显区别。隐含评级在中等及以上的债券存在实际下调票面利率的情况,其中AA+级和AAA-级在规定双向调整的条款下实际下调占比最高,分别为52.8%和51.2%。

◾投资人-发行人博弈矩阵

由于可回售债券条款中规定,如果投资人选择回售,需至少提前行权日一个月的时间点告知中债托管部,所以投资者选择行权与否,往往是基于行权告知截止日的利率水平以及当时的市场和发行主体的情况进行判断的。

当发行人上调票面利率时,投资者有较大概率不选择回售,但是也需要判断新利率收益与再投资收益的大小,若前者较小,则投资者也可能选择回售。票面利率不变是最常见的一种情况,此时投资者行权与否存在不确定性,需要综合考虑市场当时的环境,若市场情况较差或回售债券主体资质较好,则投资者可能选择不回售债券。当发行人下调票面利率时,投资者需要将下调后的利率与市场利率进行比较,如果临近行权告知截止日时的市场利率要明显低于行权后的票面利率,同时投资者预期未来一个月内利率不会出现大幅抬升时,投资者大概率会不行使回售权。

发行人再融资和短期偿债压力也会影响投资者的回售行为。若发行人在临近回售期时出现再融资紧张、短期偿债压力大的情况,投资者出于对未来可能无法收回本息的考虑,也有可能选择回售债券。

4、小结

本文介绍了回售条款的概念、特点和影响,以及2022年信用债回售情况的分析。回售条款是指投资者在特定条件下,可以将债券以一定价格卖回给发行人的权利,常见于公司债、定向工具和企业债。回售条款可以保护投资者的利益,降低信用风险。本文以2022年经历回售时点的信用债为样本,从行权程度、区域分布、行业分类、主体评级等方面进行了统计和对比。结果显示,2022年有1655只信用债有投资者行权,其中超过半数的债券全部行权,回售总额占发行总额的76.41%。城投债和产业债的回售行权程度分布基本类似,江苏、浙江、山东等省份的回售规模较大,房地产、综合、采掘等行业的回售量较多。

本文继续介绍了回售条款的主体评级分布和估值方法,以及2022年信用债回售情况的分析。回售条款的主体评级主要集中在AA及以上评级,占比超过90%。信用资质和回售行权比例并非简单的线性关系,影响行权比例的因素更多由投资债券的性价比决定。本文以期限为“3+2”和“1+1+1”的两只债券为例,分析了回售条款对债券估值的影响。结果显示,不行权估值(到期估值)是连续变化的,而行权估值会在行权时点前后发生跳变。若债券仅含一个回售时点,则回售日后行权估值与不行权估值收敛为同一值。若债券含有多个回售时点,则每次回售后行权估值会跳升,但与不行权估值间仍存在差异,直至最后一个回售日后两者完全重合。

本文介绍了附回售条款债券的博弈策略,分析了票面利率调整、发行人再融资和短期偿债压力等因素对投资者回售行为的影响。回售条款是保护投资者利益的重要条款,但国内市场普遍存在“回售权+调整票面利率权”的条款组合,使得投资者需要根据利率调整结果等因素来综合决定是否进行回售。本文统计了2022年信用债回售情况,发现实际上调票面利率的比例较低,且上调幅度不大,而实际下调票面利率的比例较高,且下调幅度较大。本文还分析了不同票面利率调整条款和隐含评级的债券的实际调整情况,发现单向上调条款大概率将保证票面利率不变,而双向调整条款债券实际选择下调的比例增加。本文指出,投资者在选择是否回售时,需要综合考虑市场当时的环境、新利率收益与再投资收益的大小、发行人的再融资和短期偿债压力等因素。

二、信用债市场回顾

1、一级市场:净融资转负

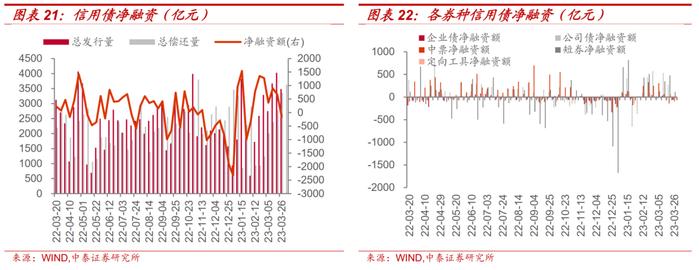

本周信用债净融资规模较上周下降122.09%。本周信用债发行总额3487.61亿元,较上周下降-13.32%,偿还总额3635.62亿元。净融资额为-148.01亿元,较上周下降122.09%。本周合计14只信用债取消发行,涉及债券金额101.9亿元。

具体来看,企业债、公司债、中期票据、短期融资券及定向工具净融资额分别为-60.38亿元、-63.9亿元、-92.36亿元、115.92亿元和-47.28亿元,除中期票据外,其他券种净融资较上周均有所下降。

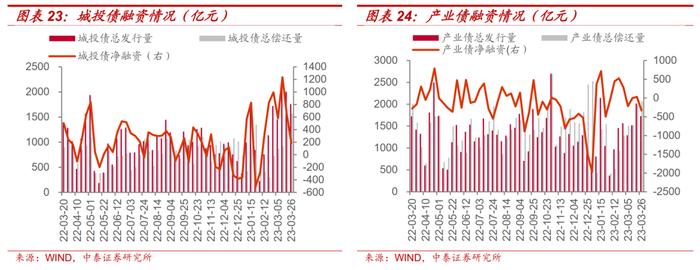

本周城投债净融资为186.52亿元,较上周下降70.85%;产业债净融资为-334.52亿元,由上周的净流入(30.17亿元)转为净流出。

2、二级市场:成交活跃度下降

本周信用债市场成交活跃度下降。本周信用债周度换手率为3.69%,较上周下降30bp。分券种看,企业债、公司债、中期票据、短期融资券和定向工具成交量分别为391.55亿元、3428.04亿元、2812.43亿元、2143.44亿元和894.94亿元。中期票据和短期融资券成交量较上周有所下降,其他券种成交量较上周则有所上升。

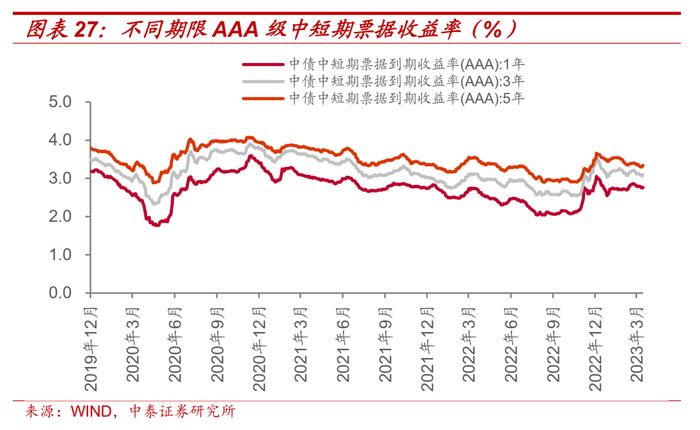

本周5年期中短票据到期收益率较上周上行3.41bp,1年期和3年期较上周分别下降2.50bp和0.72bp。具体来看,本周AAA评级1年期、3年期和5年期中短票据分别收于2.77%、3.10%和3.34%,5年期较上周上行,1年期和3年期较上周分别下降2.50bp和0.72bp。

3、信用评级调整情况

本周无信用债发行人主体评级发生调整。

四、风险提示

1)信息提取有误;2)公开信息披露不完整或存在偏差;3)含权债统计口径不准确;4)信用风险加剧;5)城投债判定不准确;6)附回售条款债券估值分析对附回售与其他特殊条款组合债券的参考意义较弱。

证券研究报告:信用债回售条款:投资者保护伞or发行人利器?

对外发布时间:2023年3月26日

报告发布机构:中泰证券研究所

参与人员信息:

周岳|SAC编号:S0740520100003| 邮箱:zhouyue@r.qlzq.com.cn

赖逸儒(研究助理)|邮箱:Email:laiyr@r.qlzq.com.cn