经济增速GDP是慢变量,权益市场涨跌是快变量

在金融投资领域,增长始终是影响资产价格的重要因素,大到一国GDP增长,小到企业某一类产品销量和利润增速,都会影响资产的价格。在当前,宏观经济发展模式转变之中叠加海内外环境变化,我国GDP增长相较过去有一定下行,对于权益资产的回报展望也有一些近乎线性外推的思考,然而,在不同时间跨度内,这两者并非正相关。

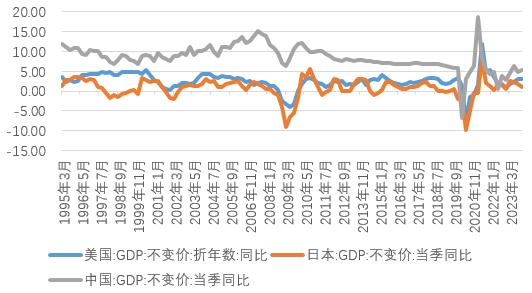

首先,从宏观角度来看,经济增长是一种“慢变量”,其变化往往需要较长的时间才能体现在市场上。因为经济增长受到许多因素的影响,包括政策、短期经济周期、长期经济结构等,这些因素的变化通常都是慢慢发生的,一国GDP增速在正常情况下并不会发生大幅度波动。分析中国、美国、日本三国季度GDP增速变化情况如下图,不考虑2008年金融危机及新冠疫情因素影响,以中国为例,中国季度GDP增速从2010年Q1的12.3%下降到2019年Q3的5.9%用了接近10年的时间。

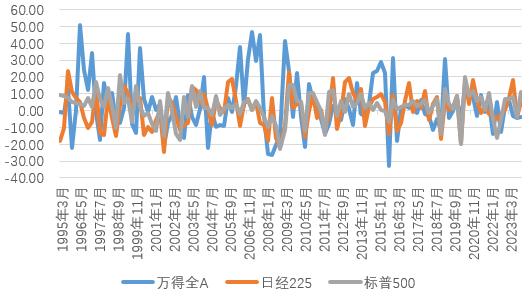

相比之下,权益市场涨跌则是“快变量”,其变化速度和幅度都远高于经济增长。权益市场的涨跌受到众多因素的影响,如市场估值水平、企业盈利、市场情绪、全球经济形势、货币政策等,这些因素都会在短时间内影响市场的走势,同样分析三国股票指数的季度回报率如下图,以中国为例,相邻的1-3个季度都有数次发生振幅超过50%的波动。

如果对比三个国家1995-2023年间,单季度GDP增速和单季度股票指数收益率年化标准差,可以发现,尽管三国在这一时间内经济发展情况和股票市场收益率差异较大,但其自身GDP变化和权益市场收益率变化的对比结论是一致的,即权益市场变化远远快过经济自身变化。

中国

日本

美国

季度GDP增速年化标准差

4.21

4.81

6.05

季度股票指数收益率年化标准差

33.13

20.93

16.55

数据来源:Wind

从1995年至2023年的经济增长和权益市场涨跌情况可以看出,这三个国家的经济增长和权益市场的走势并不完全同步。美国在这个时期内的经济增长总体来说是稳健的,但是其权益市场却经历了几次大的涨跌,包括2000年的互联网泡沫破裂和2008年的全球金融危机。日本的经济增长在这个时期内相对平稳,但其权益市场的波动却比较大。中国在这个时期内的经济增长迅速,但其权益市场也经历了几次大的涨跌。

这些数据显示,经济增长的变化并不一定能直接反映在权益市场上。特别是在经济下行阶段,尽管经济增长放缓可能会对权益市场产生压力,但这种压力并不一定会立即转化为市场的下跌。相反,由于市场情绪、政策因素等的影响,权益市场在短期内仍可能出现反弹。这就意味着,即使在经济下行的阶段,投资者仍有可能在权益市场中找到投资机会。

如在美国2010-2020年其GDP增速明显下行,但是股票指数收益却走出了黄金十年期,标普500指数年化回报率达到了11.58%,更诞生了一批诸如苹果、特斯拉、亚马逊等回报率优秀的上市公司。又如日本,自1990年后整体经济经历了房地产和金融泡沫破灭导致的所谓“失去的30年”,在泡沫破裂阶段的1990-2012年日经225年化回报为-5.66%,但在稳定之后的2013-2020年,其年化回报率达到了13.23%,虽然日本GDP增速再未回到过去的高点,但随着其经济结构转型,企业估值合理化和生产管理进步,其股票市场回报反而实现了回归,即使在其泡沫破灭的阶段,依然有可选消费、医药、信息技术和高端制造行业里优秀的公司实现了翻倍的涨幅。

总的来说,经济增长是慢变量,权益市场涨跌是快变量,两者的关联性在短期并不高。更加重要的是关注估值与增长速度、回报率预期是否匹配,股东利益是否可以被重视,而对于长周期的经济发展趋势,短期的股票市场并不会始终朝着同一方向去演绎,从历史规律看,更多的是对经济新的发展节奏去调整适应从而达到新的平衡因此,面对宏观经济增长的变化,投资者可以更理性分析,战略上重视,战术以谨慎乐观的态度去应对。